迪士尼(NYSE:DIS)目前的股价为88美元,较2021年3月的历史高点下跌了55%。这种大幅下降的原因包括:

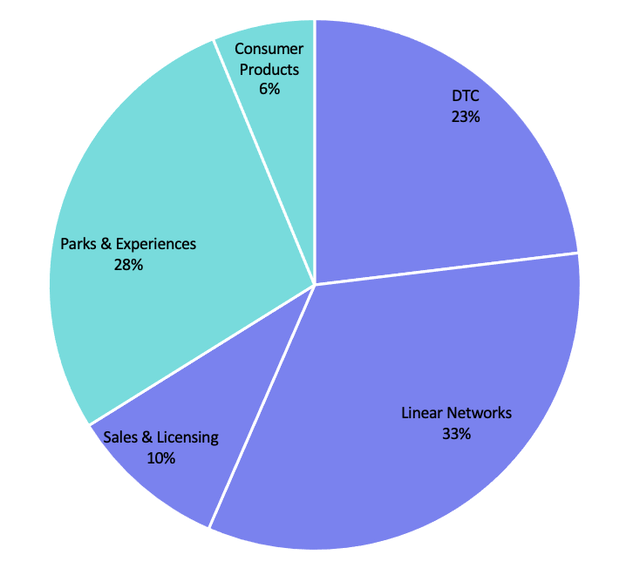

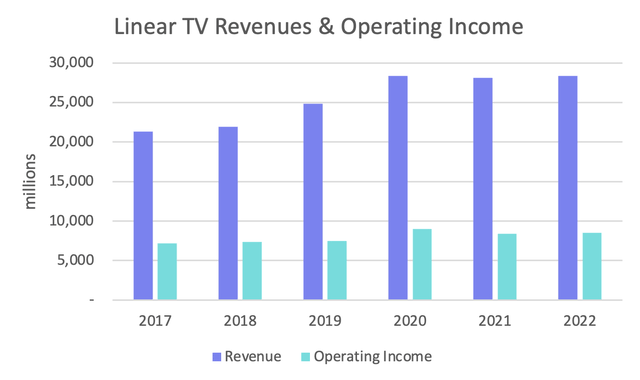

在本文中,我分析了迪士尼的业务和风险,并确定以85美元的价格购买迪士尼可以在未来几年提供15%CAGR的可观回报。作为一家传统媒体集团,迪士尼拥有多元化的商业模式。它通过多种渠道制作和发行节目。最重要的是,迪士尼也有突出的酒店和公园业务。除去Hotels and Parks业务,可以说迪士尼与WBD(WBD)和PARA(PARA)有着相同的商业模式,另外两个也在尝试从Linear向Streaming过渡。迪士尼的DMED部门由三个业务部门组成。它们是DTC、线性网络和销售与授权。另一方面,PEP部门包括两个业务部门,公园与体验和消费产品。现在,让我们更仔细地分析DMED部分。迪士尼的Linear Networks部门包括其传统的国内和国际电视频道。这包括ABC、迪士尼、ESPN、FX和国家地理频道。迪士尼还拥有a+E电视网络50%的股份,其中包括各种有线电视频道,如A&E,HISTORY和Lifestyle。在2022年,Linear Networks占迪士尼总收入的33%,这使其成为迪士尼最大的收入引擎。其收入主要来自它向子公司收取在其频道上播出和广告的费用。从2019年到2020年线性电视收入的大幅增长可能是由于二十世纪福克斯(TCF)收购的影响。话虽这么说,鉴于Linear TV客户倾向于使用流媒体服务的趋势,收入自2020年以来并未显着恶化令人惊讶。然而,随着有线电视用户的需求增加,投资者必须继续跟踪线性网络业务的下降。线性电视部门是盈利的,营业利润率为30%。Linear Networks在2022年赚了283亿美元。如果到2027年,这一数字每年下降4%,这意味着2027年的收入将达到230亿美元,营业收入将达到58亿美元。

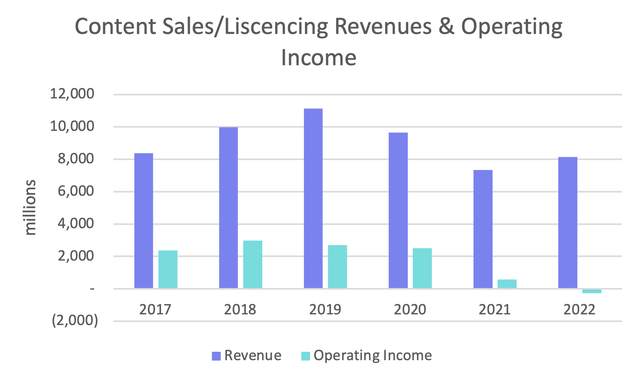

- 向第三方电视和订阅视频点播(TV/SVOD)服务销售/授权电影和电视内容

- 家庭娱乐发行(DVD、蓝光光盘和电子家庭视频许可证)

- 百老汇和世界各地现场娱乐活动的上演和授权(舞台剧)

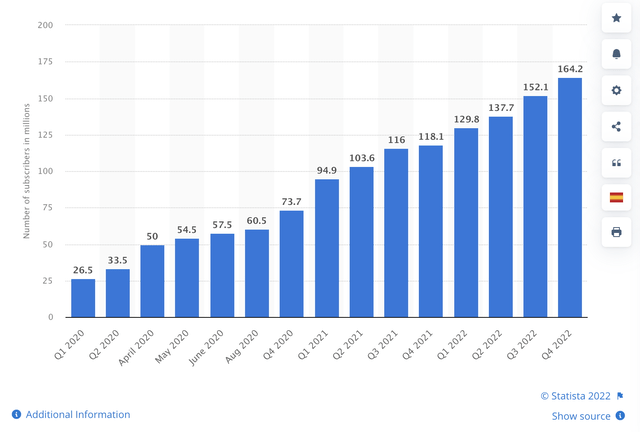

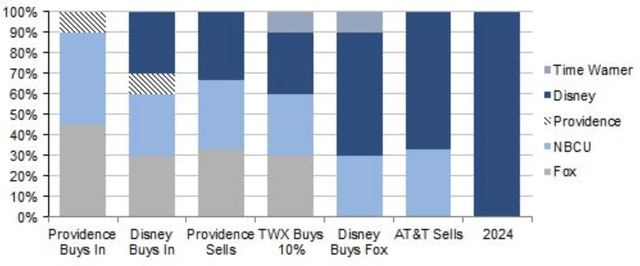

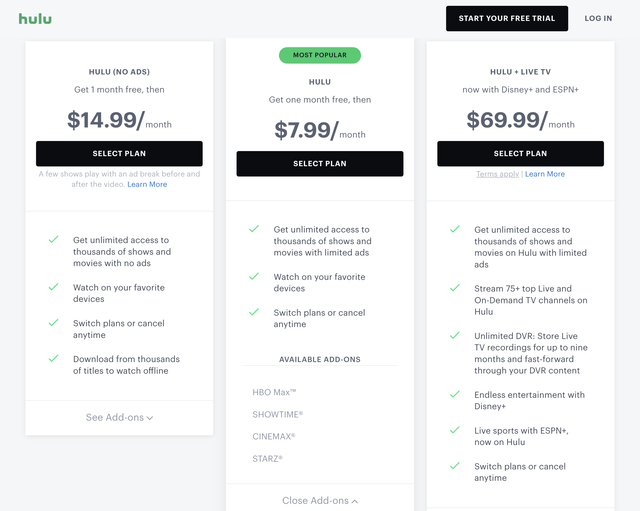

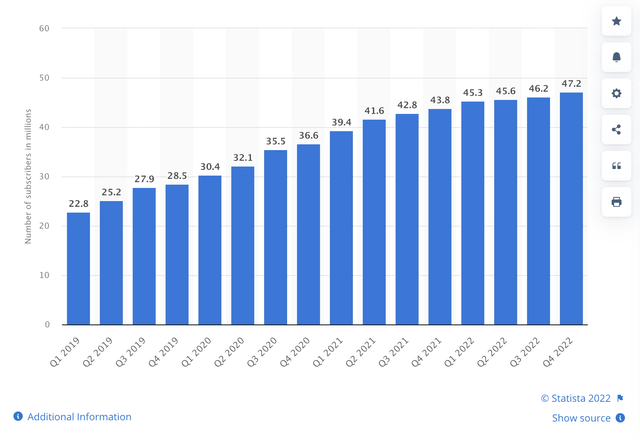

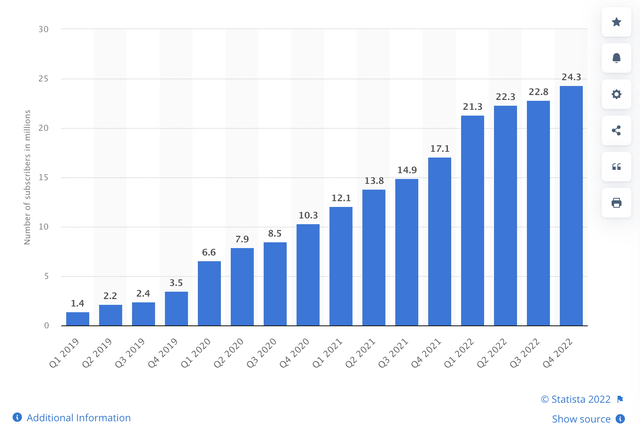

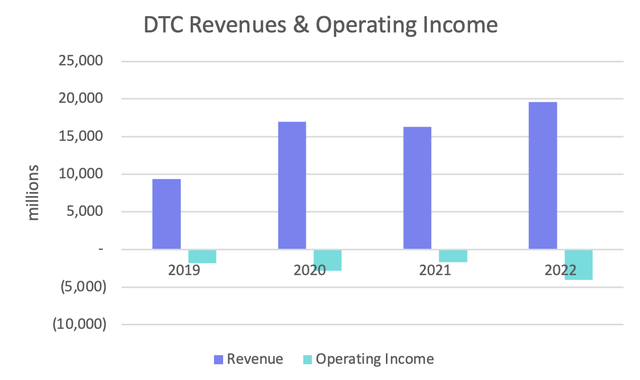

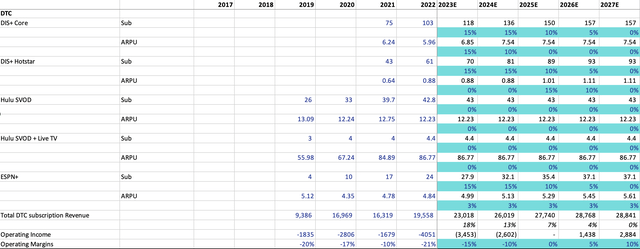

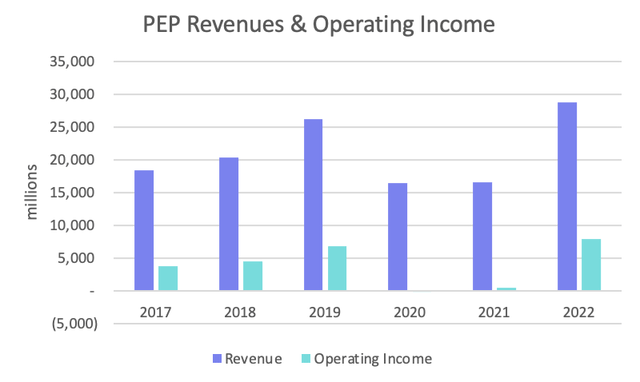

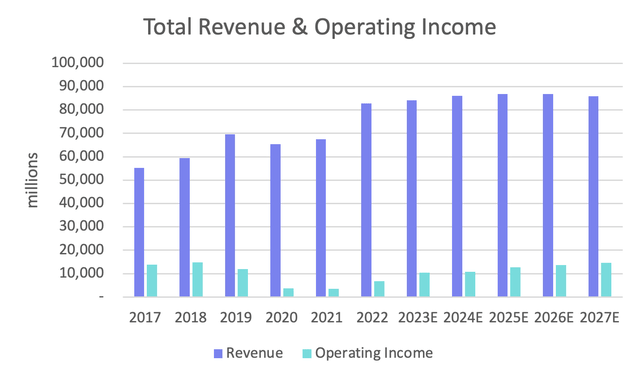

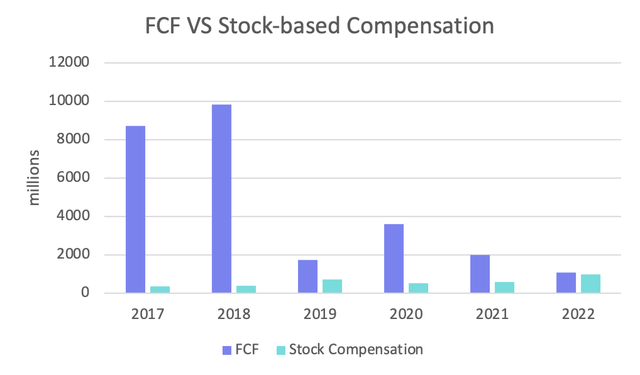

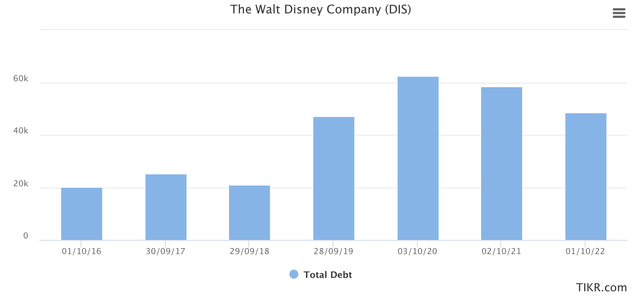

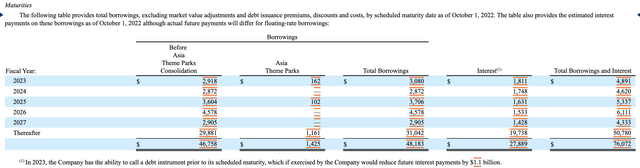

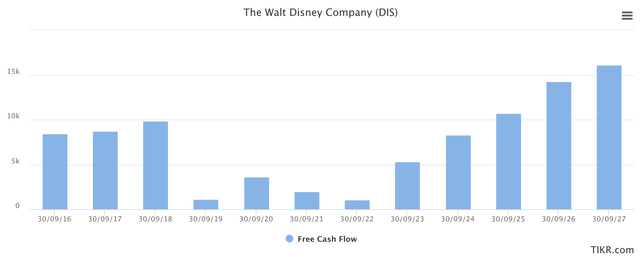

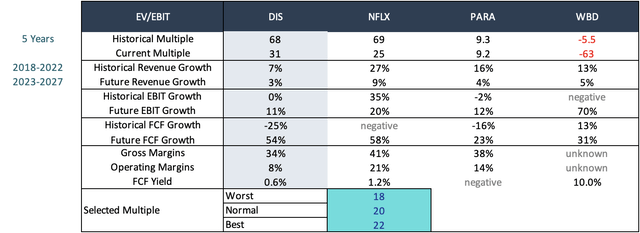

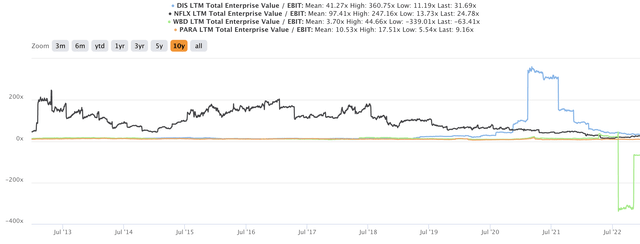

2022年,内容销售/授权占迪士尼总收入的10%,这一比例非常低。1.电视/SVOD分发:由于COVID-19的中断,可向第三方出售的内容减少了。此外,迪士尼还将我们的内容授权给第三方,转而在我们的DTC流媒体服务上发布。3.家庭娱乐分销:单位销售额降低36%,平均净有效定价降低5%。1.电视/SVOD分发:从将我们的内容授权给第三方转向在我们的DTC流媒体服务上分发所带来的影响。2.影院发行:基本恢复,但仍受到轻微的COVID-19中断。3.家庭娱乐分销:尽管今年有更多新发行的游戏,但销量下降。净有效定价与前一年相当。因此,虽然影院发行(这一领域的第二大收入贡献者)似乎有可能在未来几年完全复苏,但电视/SVOD发行(第一大收入贡献者)和家庭娱乐发行(第三大收入贡献者)的变化更有可能是结构性的。这是有道理的。随着流媒体的兴起,愿意租用DVD/s或数字电影的人越来越少。这表明,我们在2021年和2022年看到的结果并不是异常现象,而是新常态。话虽如此,WBD和PARA仍然拥有盈利的许可业务,以帮助推动他们自己的DTC过渡。我相信内容销售/授权将保持70亿美元的收入和5亿美元的运营利润。迪士尼的直接面向消费者(DTC)部门由其各种流媒体平台Disney+、Hulu、ESPN+和Star+的收入组成。2022年,这部分收入占总收入的23%。该业务部门的收入主要来自DTC流媒体服务的订阅费、附属费用和广告销售。重大费用包括运营费用、销售一般费用和管理费用以及折旧和摊销。运营费用包括节目和制作成本(包括从其他公司部门获得的节目、制作和品牌数字内容)、技术支持成本、运营劳动力和分销成本。Disney+是迪士尼的旗舰流媒体平台。从这里开始,我将把它称为Disney+。Disney+上的内容包括漫威、星球大战、迪士尼经典、皮克斯等的电影和电视节目。从12月开始,Disney+将分为两个级别:有广告的基本计划(7.99美元)和没有广告的高级计划(10.99美元)。到2022年,Disney+用户增长到超过1.64亿。Hulu是迪士尼最古老的流媒体平台。事实上,它是在奈飞之后仅1年推出的。Hulu最初是作为新闻集团、NBC环球、Providence Equity Partners以及后来的华特迪士尼公司的合资企业建立的,作为他们各自电视网络内容的聚合。随着时间的推移,迪士尼开始拥有Hulu越来越大的比例。今天,迪士尼拥有67%的股份,并拥有Hulu的全部运营控制权,CMCSA拥有剩余的33%。此外,迪士尼与NBCU签订了认沽/认购协议,该协议规定NBCU可以选择要求迪士尼购买NBCU在Hulu的权益,而迪士尼可以选择要求NBCU将其在Hulu的权益出售给DIS。这项协议从2024年1月开始。下图显示了Hulu的所有权随时间变化的情况。Hulu不是普通的流媒体服务。与许多其他流媒体服务不同的是,你还可以单独为电视频道等付费。这使得流媒体平台成为一个极好的有线电视切割替代品。Hulu包括迪士尼、福克斯、BBC美国、Showtime、TLC、CBS、ABC新闻、动物星球、Complex、Freeform、FX等公司的原创节目和内容。尽管从未扩张到美国以外的地区,但它仍然是顶级的流媒体服务之一,拥有丰富的电影、节目甚至直播电视。有些人可能想知道迪士尼拥有Hulu和Disney+这两个流媒体平台有什么意义。迪士尼这样做是为了Disney+可以提供更多符合其品牌的儿童友好型内容,而Hulu则提供该公司更成熟的内容。我的一个问题是:既然Hulu只在美国提供服务,那么迪士尼在哪里为国际用户提供成熟的内容呢?这就是事情开始变得有点复杂的地方。该公司在Starhub下为其国际用户提供成熟的内容,Starhub本身在国际Disney+应用程序中。所以基本上,它将国际版HuluStar与Disney+节目结合在一个应用程序中。随着时间的推移,Hulu的用户数量一直在稳步增长;但是,它似乎已经开始达到稳定状态。考虑到其他竞争对手在流媒体和直播电视领域的增长,这是有道理的。保守地说,我怀疑Hulu未来会增加大量新用户。ESPN+是迪士尼的体育节目流媒体平台。它是领先的体育流媒体服务。虽然ESPN+有自己的体育直播、点播节目和独家节目阵容,但该服务不包括对常规ESPN有线频道的访问。目前,订阅ESPN+的费用为每月9.99美元。ESPN+的用户一直在稳步增长,截至2022年达到2430万。接下来是更多定义。区分STAR+和STAR是很重要的。它们不是一回事。STAR+是仅在拉丁美洲提供的流媒体服务。另一方面,STAR是2021年2月23日推出的国际迪士尼+流媒体服务中的内容中心。该中心可在经营Disney+的部分国家使用。如前所述,STAR是Hulu的国际版。这是因为管理层认为Hulu品牌在美国以外的地区不如STAR品牌那么知名。STAR+订户尚未正式披露。STAR+只占整个DTC的一小部分,所以我就不再详细说明了。现现在我们来分析一下DTC的单位经济效益。DTC收入一直在增加,而营业收入一直在下降。事实上,营业利润率从2021年的-10%下降到今年的-21%。根据管理层的说法,直接面向消费者业务的下降是由于Disney+的亏损增加,在较小程度上是由于Hulu的业绩下降和ESPN+的亏损增加。为了解决负运营收入的问题,管理层需要专注于将用户数量或arpu提高21%(假设没有额外的运营成本),而且他们已经做到了。管理层在12月将Disney+订阅价格提高了约35%。尽管我不认为35%的增长会直接转化为营业收入,但这确实意味着投资者可能会在不久的将来实现盈利,因为这部分业务的支出规模并不会显得异常。根据我的预测,Disney+在2027年的DTC收入将达到290亿美元,营业收入将接近30亿美元。公园、体验和产品部门的收入主要来自主题公园门票销售、迪士尼主题公园和度假村的食品、饮料和商品销售、酒店客房夜费、邮轮度假销售、度假俱乐部物业销售和租赁、知识产权许可使用费和品牌商品销售。收入还来自赞助和联合品牌机会、房地产租金和销售,以及东京迪士尼度假区的版税。重大费用包括运营劳动力、销货成本、基础设施成本、折旧和其他运营费用。基础设施成本包括信息系统费用、维修和维护、公用事业和燃料、财产税、零售占用成本、保险和运输。其他运营费用包括用品、佣金和娱乐产品等项目的成本。现在让我们来看看迪士尼在这个业务部门的市场份额。2019年前的收入和营业利润一直在持续增长,利润率始终保持在20%或以上。即使在2020年和2021年,营业收入也几乎没有出现负数,这标志着该业务部门的实力。在2022年,公园业务的恢复比以往任何时候都强。这是因为被压抑的需求和门票价格的提高而得到推动。虽然2022年的业绩描绘了一幅乐观的图景,但PEP业务线已经成熟,所以我不期望这部分的收入会有太大的增长。尽管如此,它可以帮助该公司从线性到流媒体的过渡。这是WBD和PARA所缺乏的一个支柱。我预计PEP部门在未来5年将保持目前270亿美元的收入和60亿美元的营业收入。根据我对上述各个业务部门的估计总和,我得出了以下结论:我预计2027年的收入将达到860亿美元,营业收入将达到147亿美元。现在我已经形成了自己的收入和营业收入估计,是时候将它们与分析师的估计进行比较了。从2023年到2027年,分析师预计收入将以2.8%的复合年增长率增长,达到1020亿美元。这比我自己估计的2027年860亿美元的收入高出19%。基于股票的薪酬(SBC)并不影响FCF数字,然而,这是一项真实的支出,所以我们必须考虑它。看起来迪士尼的SBC一直在增加。事实上,如果我们在2022年计入SBCn,投资者将没有可归属于他们的FCF。展望未来,投资者必须关注FCF的增长是否能超过基于股票的薪酬增长。由于收购了二十世纪福克斯(Twentieth Century Fox),迪士尼的债务在2019年出现了爆炸式增长。这笔710亿美元的收购于2019年3月完成,以现金和股票大约50:50的方式进行。迪士尼的总债务为480亿美元,是同行中最高的。在不断上升的利率环境和预期的经济低迷中,负债水平高的公司更有可能破产。因此,市场对该股进行了惩罚。但让我们更深入地研究一下。根据该公司最近提交的文件,该公司70%的债务在2026年之后到期。相比之下,PARA90%的债务和WBD65%的债务在2026年之后到期。根据管理层的说法,利率范围为1.75%至9.5%。然而,我无法画出该公司债务的平均成本。此外,我无法说出固定利率和可变利率的百分比。相比之下,WBD的平均债务成本为4.3%,其中87%为固定利率。别忘了,迪士尼有480亿美元的债务。如果迪士尼能够实现约70亿美元的流动资金,该公司将需要7年的时间来偿还债务。在最坏的情况下,如果流媒体被证明利润不如线性,迪士尼可能需要长达8年的时间来偿还其债务。然而,根据分析师对未来FCF的预期,迪士尼只需要5年就可以还清债务。如果迪士尼恢复派息,我们可以预期会有许多新的派息投资者建立头寸。但是,迪士尼能很快恢复分红吗?在上一财年,该公司仅创造了10亿美元的自由现金流。我假设迪士尼只有在债务达到150亿美元维持水平时才会恢复派息。这意味着在恢复分红之前,迪士尼必须先偿还330亿美元的债务。如果流媒体比线性更有利可图,这可能需要3-4年的时间。如果流媒体和线性一样有利可图,这可能需要5年的时间。如果流媒体的利润低于线性,这将需要长达6年的时间。我决定使用EBIT而不是EBITDA,因为迪士尼的公园业务有显著的折旧和摊销,不像WBD和PARA。此外,这种基础设施不会很快消失。迪士尼目前的EV/EBIT市盈率为31.7倍,而其10年历史市盈率为41.3倍。与过去的迪士尼相比,可以说迪士尼的交易倍数可以达到25倍。将迪士尼和奈飞进行比较,直到2027年,可以认为迪士尼相对于奈飞的交易倍数约为15倍。比较到2027年之前的迪士尼和PARA,可以认为迪士尼相对于PARA的市盈率应该在20倍左右。比较2027年之前的迪士尼和WBD,可以认为迪士尼相对于WBD的市盈率应该在20倍左右。如果所有线性电视操作都移植到流媒体,流媒体将成为新的线性电视。为了确定什么是合适的线性电视公司倍数,我们将使用传统媒体集团的10年平均值。以下公司之间的市盈率有所不同,因为它们的利润率不同,规模也不同:由于我发现很难区分上述每个倍数的概率,我将只取约20倍的平均值作为2027年迪士尼的正常情况倍数。使用当前85美元的股价和分析师估计的2027年EBIT为204.69亿美元的情景分析,正常情况的权重为80%,其他两种情况的权重为10%,再加上最终10%的安全边际,我得到2027年的TP为199.11美元,比今天的价格上涨134%(CAGR为19%)。这样看起来不错,然而,我现在将使用我更保守的EBIT估计,而不是使用更乐观的分析师EBIT估计。使用当前85美元的股价和我自己更保守的2027年EBITDA为174亿美元的情景分析,正常情况下的权重为80%,其他两种情况下的权重为10%,再加上最终10%的安全边际,我得到2027年的TP为169.25美元,比当前价格上涨99%(CAGR为15%)。迪士尼的回报率符合我个人15%的主动投资障碍率,因此我正在考虑启动该公司的头寸。迪士尼将于12月在Disney+上投放广告。鉴于对奈飞广告的积极反应,迪士尼可能会面临类似的积极反应。

1.最近CEO的变动可能会给公司带来不同的战略方向。3.由于迪士尼的很大一部分业务是由可自由支配的支出驱动的,任何经济衰退都可能延长向流媒体过渡所需的时间。

总而言之,迪士尼目前面临着不小的问题,其中最紧迫的问题包括管理问题和竞争激烈的流媒体环境。然而,我相信目前的价格有足够的吸引力。

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/2208.html