阿里巴巴(NYSE:BABA)(OTCPK:BABAF)公布上一季度业绩时,该公司轻松超出了预期。阿里巴巴将于周四发布下一个季度的业绩,我们来看看投资者可以从这份报告中期待什么,以及未来一些重要的项目。

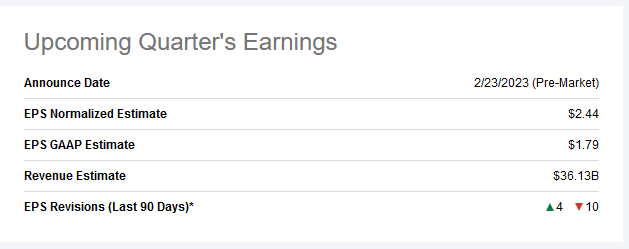

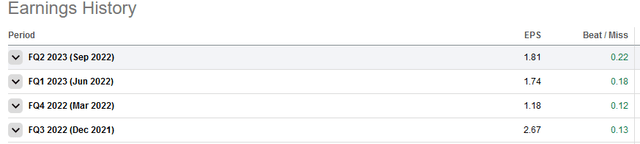

阿里巴巴将于2月23日周四公布下一个季度的业绩。分析师目前预测,该公司将报告本季度的以下业绩:每股收益预期和营收预期都比阿里巴巴上一季度(第二财季)报告的业绩有大幅增长。这可以用两个因素来解释。首先,国内在最近一个季度开始重新开放经济。经济的重新开放带来了消费者信心的改善,因为消费者愿意在不被封锁、不确定经济前景的情况下增加支出。在重新开放后,商业客户也更加活跃,因此这一领域的活动也有所增加。除此之外,季节性因素也在起作用。由于假日的影响,阿里巴巴的第三财季几乎总是比第二财季更加活跃(尽管新年在1月或2月)。对于阿里巴巴和其他许多消费企业来说,今年第三财季的业绩高于平均水平,双十一起到了一定作用。因此,即使没有新冠政策变化的助力,阿里巴巴的销售额也有望从第二财季到第三财季有所改善,但重新开放的积极影响可能会转化为更明显的季度环比增长率。不足为奇的是,每股收益估计表明,在连续的基础上,收益也有相当大的改善。在其他条件相同的情况下,随着收入的增加,利润也在上升。由于经营杠杆的影响——经营费用的增长通常低于收入和毛利润的增长——盈利增长可能比公司的销售增长更明显。这也是分析师们的预测,因为预计每股收益增长35%,远高于预期收入增长24%。阿里巴巴的股票回购可能也起到了一定作用。该公司目前正在根据其250亿美元的回购授权回购股票,因此公司股票数量的下降,无论是同比还是环比,都应该会对阿里巴巴的每股收益增长率产生积极影响。当季每股预期收益为2.44美元,这意味着阿里巴巴当季的每股收益将为7.75美元,这也考虑了目前对阿里巴巴第四财季(也就是我们现在所处的财年)的普遍预期。当然,阿里巴巴的表现超出预期也不太令人惊讶,因为这与最近的表现非常吻合。或者,换句话说,华尔街分析师在低估阿里巴巴方面有着相当明显的记录,至少在近期是这样的:过去四个季度,阿里巴巴的每股收益每次都超过预期。平均而言,该公司比预期高出0.16美元,这是相当有意义的。如果该公司第三季度和第四季度的收益都超出预期,那么当前年度的实际每股收益将达到8.10美元左右,远高于分析师目前的预期。当然,这是不能保证的,但我相信,盈利超过预期的可能性要大于亏损。说到阿里巴巴的运营业绩,投资者在评估阿里巴巴的业务业绩时应该考虑几个值得注意的项目。首先是阿里巴巴客户数量的增长。尽管阿里巴巴在本土市场已经占据了很大份额,但其在海外市场的增长潜力更为明显。阿里巴巴各平台用户数量的持续增长,将是阿里巴巴长期国际增长潜力的一个好迹象。其次,阿里巴巴的云增长表现是一个重要指标。国内的云计算市场不像美国或欧洲那样发达,但阿里巴巴是在华云计算领域的领军企业之一。在最近一个季度,如果剔除部门间收入,包括阿里云和钉钉在内的阿里云计算收入总计为29亿美元。这一数字仅较上年同期增长4%,低于许多投资者的预期。由于阿里巴巴的云计算业务被视为未来重要的增长动力,该部门销售增长率的提高将是一个好迹象。由于随着国内开始重启经济,企业客户在第三财季的防御性可能有所减弱,我认为增长率有可能会改善,尽管不能保证。如果阿里巴巴的云计算收入增长率在本季度仍然疲软,这对该公司及其股票来说将是一个坏信号,因为这将损害看涨命题的一个论点。不过,如果云计算收入增长有所改善,这将是一个重大利好。这也印证了这样一种信念:阿里巴巴的云业务最终将成为股东价值的主要增长动力——可能类似于AWS为亚马逊(NASDAQ:AMZN)所做的事情,此外还有一个额外的好处,即阿里巴巴的核心零售业务利润相当丰厚,但这对亚马逊来说并不适用。说到阿里巴巴的利润表现,最近的表现一直是积极的。在第二财季,阿里巴巴调整后的EBITDA较上年同期增长了24%,这是更多成本削减措施的结果,因为同期收入增长远低于24%。阿里巴巴最近削减了非核心支出,这对盈利能力产生了积极影响。这一趋势很可能会持续到第三财季,这就是为什么阿里巴巴的利润在第三财季相对于去年同期有可能有所改善。当然,投资者应该对这一趋势感到高兴,因为利润率的提高意味着阿里巴巴的利润增长可能会快于收入增长。由于收益或每股收益最终会影响股票价格(至少在估值不变的情况下),每股收益增长是投资者最重要的指标之一。

总而言之,阿里巴巴处于有利地位,可以从其最重要市场的持续经济开放中获益,而且最近的利润率改善举措已见成效。我相信,阿里巴巴本周晚些时候公布的业绩很有可能超出预期。以目前的股价计算,阿里巴巴今年预期净利润的市盈率约为12至13倍,而基于明年预期每股收益的市盈率仅为11倍。即将到来的财年将于 4 月开始,也就是距现在 2 个月多一点。虽然风险因素并没有消失,但我认为监管风险已经不那么严重了,从长远来看,低估值可能会给 BABA 带来巨大的上行潜力。

港美金融网发布,如若转载,请注明出处:https://www.686188.com/4861.html