MongoDB(NASDAQ:MDB)是非关系数据库的领先供应商,深受金融服务供应商和物联网解决方案的欢迎。该公司公布了23财年三季度的强劲收益,因为该公司超过了最高和最低增长预期。在之前关于MongoDB中,该公司将受益于大数据数字化转型等长期趋势。现在看来,我的论点似乎继续发挥作用,因为该公司报告了23财年第三季度的超佳财务业绩,超过了收入和收益预期。这些结果使股价在巨大的势头支持下在盘前交易中飙升27%。MongoDB是“非SQL”或非关系数据库中Gartner魔力象限的领导者。这是一种灵活的数据库类型,广泛用于存储从金融服务到客户个性化等许多应用程序的非标准化数据。由于MongoDB提供基于云的“数据库即服务”,它可以根据使用情况自动扩展并以灵活的方式向客户收费。我在之前的帖子中详细介绍了这背后的技术和MongoDB的业务模型。在这篇文章中,我将详细分析其财务业绩和估值,让我们深入探讨。

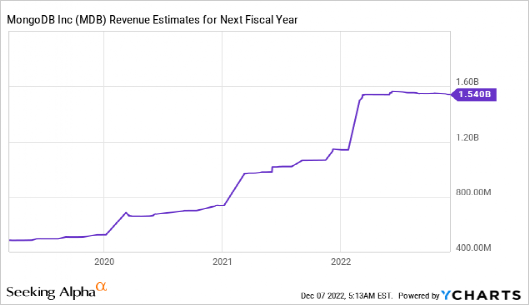

MongoDB报告了2023财年第三季度的强劲财务业绩。收入为3.34亿美元,同比快速增长47%,超出分析师预期9.84%。这是由其核心Atlas平台的强劲增长推动的,该平台的收入同比增长61%,占总收入的63%。Atlas是MongoDB的完全托管数据库即服务DaaS解决方案。它是完全托管的,这意味着客户不必担心设置新存储,因为它会使用云自动扩展和缩减。Atlas使用类似于Amazon Web Services[AWS]的消费模型向其客户收费。这对客户的灵活性很有帮助,但也意味着收入可能会受到宏观经济因素的影响。该企业注意到消费量与上一季度相比有所上升,但消费率仍低于历史水平。该地区低于消费预期的地区包括其国际中端市场和欧洲企业市场。尽管面临宏观经济挑战,Atlas仅在第三季度就增加了500多个直销客户,MongoDB整体报告的客户总数为39,100个。它的解决方案已被证明在从初创公司到财富500强公司的各种规模的公司中非常受欢迎。该公司有效地运行以产品为主导的免费增值策略,允许开发人员注册免费套餐并开始构建数据库。这导致围绕该产品开发了一个庞大的开源社区。其开源软件仅在过去12个月内就从其网站下载了超过1.15亿次。仅在第三季度就有超过300,000人注册了Atlas免费套餐计划,五年内增长了惊人的15倍。这是一个绝妙的上市策略,因为它实际上意味着开始使用MongoDB是零摩擦。该公司与客户一起成长,只在他们扩大使用量时向他们收费。MongoDB的热门客户包括Toyota Financial Services、Ulta Beauty( ULTA )、Vodafone( VOD )等。Vodafone是一个有趣的案例研究,因为这是一家领先的电信提供商,它使用MongoDB的Atlas作为其物联网[IoT]生态系统的骨干,该生态系统由超过1.4亿台设备组成。2021年国际物联网行业价值3000亿美元,预计将以16.7%的复合年增长率增长,到2026年达到6505亿美元。因此,MongoDB有望从该行业的增长中受益,因为开发人员正在寻找易于使用的-使用和可扩展的后端数据库解决方案。华盛顿邮报、思科(NASDAQ:CSCO)和网络安全公司Okta (NASDAQ:OKTA)等公司也在使用MongoDB作为开发应用程序的数据库平台。MongoDB继续扩大市场,该公司报告称有1,545名客户的ARR至少为100,000美元,高于去年同期的1,201名客户。

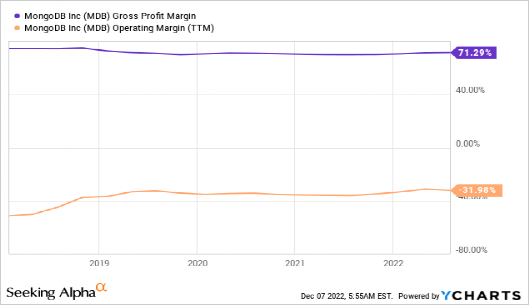

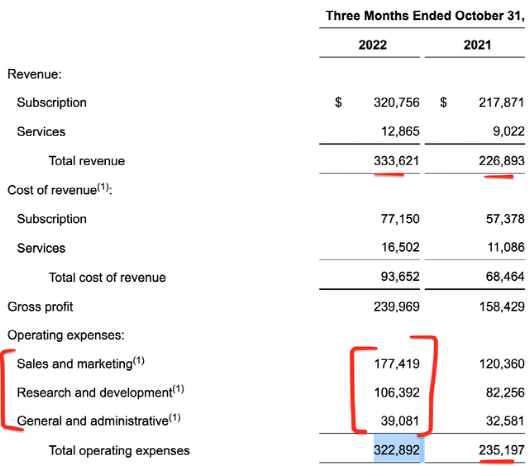

在第三季度,MongoDB公布的23财年毛利润为2.478亿美元,毛利率为74%,高于上年的73%。这是由其Atlas平台的效率提升推动的。调整后的每股收益是一个突出的指标,因为它增加到每股0.23美元,比分析师预期的负0.17美元高出237%。管理层在第三季度财报电话会议上表示,这是由收入增长和费用节制推动的。但是,应该注意的是,根据GAAP,23财年第三季度的运营费用为3.2289亿美元,同比增长37%,令人瞩目。总费用占收入的96%,比22财年第三季度的101%的费用水平略有改善。这是一个积极的趋势,证明了企业的经营杠杆,但仍有很长的路要走。费用项目的一个积极方面是,大部分费用通过1.17亿美元的销售和营销支出投资于增长,其次是1.06亿美元的研发费用。在第三季度,23财年自由现金流为负840万美元,比22财年第三季度报告的负920万美元略有改善。MongoDB拥有稳健的资产负债表,拥有18亿美元的现金、现金等价物、短期投资和受限现金。此外,该公司还有11亿美元的可转换优先票据债务。

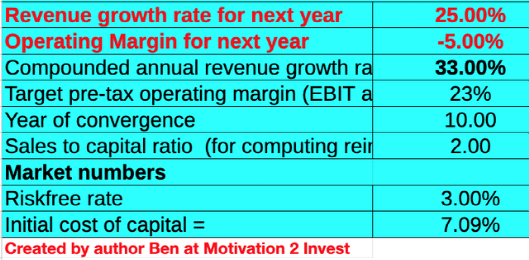

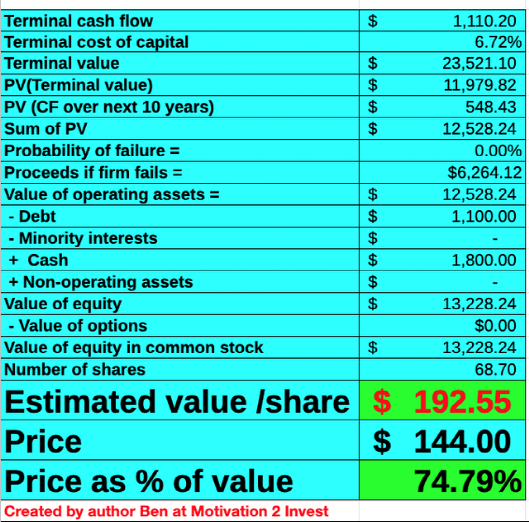

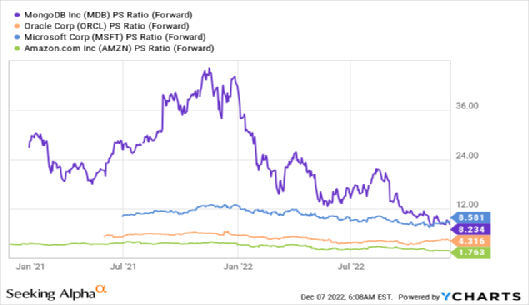

为了对MongoDB进行估值,我将最新的财务数据插入到我的高级估值模型中,该模型在估值中使用贴现现金流量法。基于对管理指引的保守推断和艰难的经济背景,我预测明年的收入将增长25%。在第2至5年,我预测收入增长会随着经济状况可能改善和消费增加而增加。为了提高估值的准确性,我将研发费用资本化,从而提高了净收入。我还预测,未来10年,该业务的税前营业利润率将增长至23%。考虑到这些因素,我得到每股193美元的公允价值,在撰写本文时该股票的交易价格为每股144美元,因此被低估了约25%。由于股价在盘前交易中上涨了约27%,在撰写本文时,这一估值差距可能会缩小,因此我认为它“估值合理”。作为一个额外的数据点,MongoDB的市销率为9,比其5年平均水平低61%。相对于同行,MongoDB的市销率相当高。然而,鉴于亚马逊(NASDAQ:AMZN)等大型科技公司拥有多元化的商业模式,这种比较并不公平。Amazon Web Services(云业务)有一个名为“DynamoDB”的产品,它是一个与MongoDB直接竞争的非SQL数据库。

高通胀和利率上升的环境意味着经济衰退已在预料之中。由于MongoDB通过基于消费的模式获得收入,较低的经济活动通常会导致较低的消费。这可能会影响至少明年的增长。

MongoDB是一家优秀的数据库提供商,围绕其产品建立了一个庞大的社区。该公司与包括AWS、微软Azure和谷歌云在内的主要云提供商建立了合作伙伴关系。因此,该业务有望从混合云和数据库应用程序的增长中受益。

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/644.html