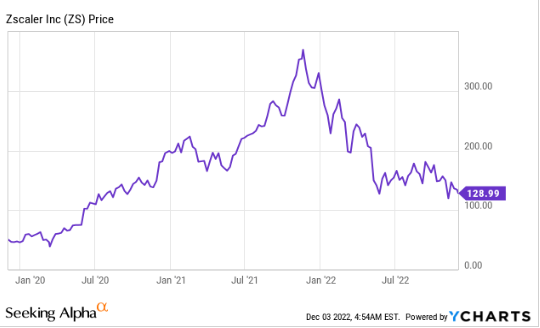

Zscaler(NASDAQ:ZS)是一家领先的网络安全公司。该公司报告了23财年第一季度强劲的财务业绩,超过了增长预期。 Zscaler拥有大约40%的财富500强企业和30%的全球2000强企业的客户。 该公司有望从远程工作、云、物联网和网络安全行业的持续增长中受益。Zscaler是一家领先的网络安全公司,帮助数千家公司为员工提供安全的IT应用程序访问权限。许多大型组织正在向云数字化转型,现在需要新的网络架构。此外,远程工作的兴起使安全团队更难跟踪员工安全,Zscaler解决了所有这些问题。该公司在2023财年第一季度继续产生强劲的财务业绩,超过了收入和盈利增长预期。但是,我认为这是完全合理的。由于前景不温不火,股价暴跌了10%,因此在这篇文章中,我将分解商业模式、财务状况和估值,让我们深入了解。Data by YCharts

Zero Trust Zscaler Switchboard (Zscaler)该公司的零信任交换基本上是一个私有云平台,可实现多个设备和位置的安全性和连接。从企业网络 PC 到远程工作的智能手机。该平台充当VPN或虚拟专用网络的替代品,后者可能很慢,并且不会阻止黑客的“横向移动”。零信任交易所每天处理超过2790亿笔交易,防止70亿次安全或策略违规。其四大主要产品包括:

Data by YCharts通过按地区细分收入,该公司实现了多元化,美洲占总收入的52%。其次是欧洲、中东和非洲地区,占33%,亚太及日本地区占 15%。鉴于美洲仍然占美国收入的大部分,这对强势美元有利,因为外汇汇率对拥有大量国际收入的公司来说是重大阻力。SaaS公司和类似公司的真正“顶线”是Billings,这是向客户开具发票的金额。在这种情况下,Billings增加了37%,达到3.4亿美元。增长率低于收入,但也与困难的比较相反。Zscaler面临逆风,因为账单持续时间超过了公司正常10至14个月的中点。据估计,账单持续时间的增加对收入的影响了约5%。

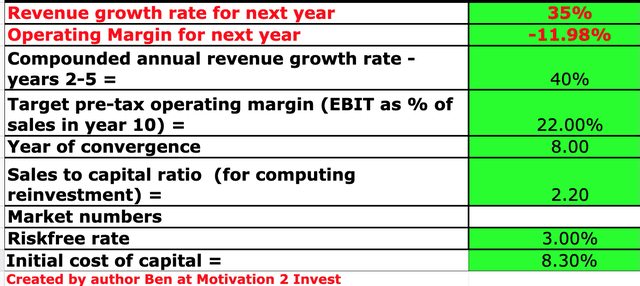

为了对Zscaler进行估值,我将最新的财务状况插入到我的高级估值模型中,该模型使用贴现现金流法进行估值。我预测明年的收入增长保守为35%,低于季度报告的54%的收入增长。这也略低于管理层 2023 财年全年 40% 的收入指导。我预计这种较慢的增长将受到长期销售周期和管理层所暗示的更大的采购委员会的推动。在第2年到第5年,我预测随着经济状况的改善,收入增长将加速到每年40%。Zscaler stock valuation 1 (created by author Ben at Motivation 2 Invest)为了提高估值的准确性,我将研发费用资本化,这将使营业利润率提高到22%,这与管理层的长期目标一致。我假设长期是8年。Zscaler stock valuation 2 (created by author with Matterport Model)考虑到这些因素,我得到每股120美元的公允价值,在撰写本文时,该股票的交易价格为每股129美元,因此被高估了7%。作为一个额外的数据点,Zscaler的交易价格与销售比率为12,比其5年平均水平便宜52%。相对于其他网络安全公司,Zscaler的交易处于中端,如下图所示。Data by YCharts