![]()

作者 | Gary Alexander

编译 | 华尔街大事件

每一个着眼于长期的投资者现在都应该准备好他们的投资清单。在我看来,最好的股票是高质量的科技股,尽管今年基本表现受到的影响很小,但股价已经大幅下跌。尤其是软件行业的许多稳健品牌,目前的估值处于多年来的低点,应该被抢购一空。

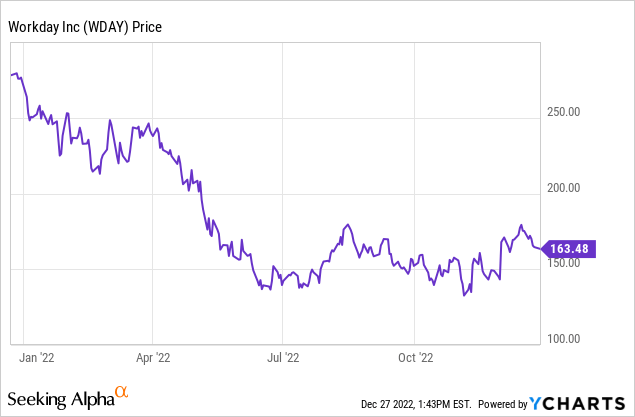

Workday(NASDAQ:WDAY)尤其值得关注。Workday是HCM领域的云软件领导者,也是金融软件领域最著名的公司之一,尽管其财务业绩稳定,但其市值今年已缩水约40%。

![]()

我仍然坚定地看好 Workday,并且非常乐意持有这只股票到2023年。最近的领导层变动(该公司宣布首席运营官卡尔·艾森巴赫(Carl Eschenbach)接替即将离任的联合首席执行官查诺·费尔南德斯(Chano Fernandez)担任联合首席执行官)应该对公司的长期影响最小,尤其是该公司正在用另一个销售导向的领导人取代另一个。此外,新的5亿美元回购计划应该有助于为该股注入新的信心。

在我看来,以下是看好Workday的长期理由:

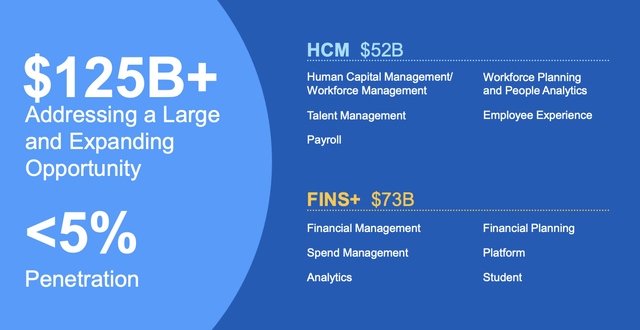

在两个非常大的企业软件市场中处于领先地位。对于那些不了解Workday历史的投资者来说,Workday是由甲骨文(oracle)的前员工创立的,他们最终将Workday打造成了人力资源领域首屈一指的云软件解决方案。现在,该公司已经将其主导地位扩展到财务/ERP软件领域,在这两个市场中,Workday拥有1250多亿美元的巨大市场机会。

- 基于云计算的经常性收入软件。与Salesforce.com一样,Workday一直是最早的大型软件公司之一。它的收入基础几乎完全来自订阅,这为Workday提供了强大的经常性收入来源,从而实现增长。

- 充足的资源和现金。Workday的资产负债表上有超过50亿美元的现金,这让它有足够的财务实力来实现有机和无机增长。

- 增长和盈利能力的平衡。Workday是一家“40法则”(Rule of 40)软件股票,这是许多企业软件公司努力实现却未能实现的目标。在预估营业利润率20%以上的基础上,Workday实现了20%以上的营收增长和盈利能力的平衡,这应该会让投资者在动荡的股市中感到些许安慰。

下面是Workday软件运行的所有类别:

![]()

Workday TAM (Workday Q3 earnings deck)

Workday的估值也仍然相当适中。按照目前接近163美元的股价,Workday的市值为419.4亿美元。在我们减去该公司最近的资产负债表上的54.9亿美元现金和29.7亿美元债务后,Workday的企业价值为394.2亿美元。

与此同时,在24财年(Workday将于2024年1月结束),华尔街一致认为Workday的收入将达到72.7亿美元,同比增长17%。这使得Workday的估值仅为EV/FY24收入的5.4倍——考虑到在营业利润率持续扩张的情况下,收入增长仍然适中。

这里的底线是:对我来说,Workday在2023年有相当大的回升空间。利用目前的低股价,在这里建立一个头寸。

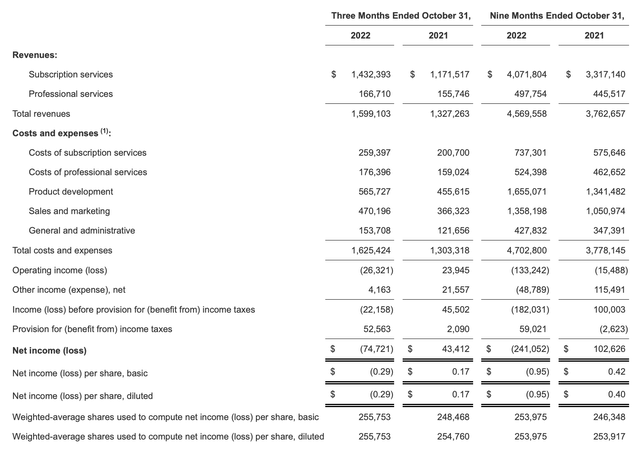

在2022年下半年,盈利超过预期的企业(尤其是科技行业)变得更加罕见。Workday在11月底发布的业绩显示,该公司在面对剧烈的宏观逆风时仍保持着相当大的弹性:

![]()

Workday Q3 results (Workday Q3 earnings release)

Workday本季度收入同比增长20%至16亿美元,超出华尔街预期的15.9亿美元。尽管外汇逆风加剧,但该公司的增长与第二季度21%的同比增长保持同步。

该公司开始表明,宏观不确定性和企业支出放缓正在产生延长交易周期的影响。也就是说,通过第三季度,该公司实现了强劲的续订和追加销售。根据即将卸任的联席首席执行官Chano Fernandez在第三季度财报电话会议上的评论:

我们的客户群销售团队再次取得了显著增长,这直接反映了客户对我们的信任,也验证了我们的战略。我们在第三季度推动了非常强劲的续订率,我们在埃森哲、马里兰大学、内布拉斯加州、Pick n Pay、彪马和VF公司等公司完成了一些战略扩张。

随着我们进入第四季度,环境仍然不确定,这导致了更多的审查和某些销售周期的延长,特别是在新机会出现的情况下。虽然我们也不能幸免,而且有迹象表明这种情况将持续到明年,但我们对我们多元化的渠道充满信心,并专注于在第四季度执行并为2024财年及以后奠定坚实的基础。

该公司还指出,24个月的未完成订单达86.2亿美元,同比增长21%,净营收留存率超过100%。与此同时,未完成的认购总额为141亿美元,同比增长29%。

第三季度的预估营业利润率为20%,比去年第三季度的25%下降了5个百分点。这主要归功于最近的招聘,尤其是市场开拓团队(这对推动持续增长至关重要)。

然而,Workday的首席财务官指出,该公司计划“在我们进入第四季度时严格控制招聘”,同时指出,该公司仍计划为销售和技术开发团队增加人才。该公司还提供了对24财年的初步看法,预计暂定营业利润率将增长150-200个基点。

还要注意的是,Workday的预估每股收益为0.99美元,比华尔街预期的0.84美元高出18%。

在我看来,Workday仍然是一家稳固的软件公司,它正在悄悄地继续增长以填补100多亿美元的巨大TAM,同时也在稳步提高其收入。

END

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/2370.html