Shopify(NYSE:SHOP)将于2月15日发布收益报告,基于最近股价的上涨,人们对该公司的预期很高。该公司正试图为企业建立一个操作系统,作为这一努力的一部分,它正在扩大线下业务,并在物流、支付、资本和广告等领域进行投资。目前这些业务拖累了公司的盈利能力,但可能会使Shopify在未来成为一家更大、更可靠的公司。

除了消费者支出放缓外,Shopify仍面临疫情后的逆风。不过,该公司产品组合的迅速扩大有助于抵消这一影响。Shopify Markets于2022年初推出,帮助商家实现业务全球化。到目前为止,全球有超过17.5万名商家使用Markets来帮助他们开展国际业务。

Shopify Markets Pro于9月推出,是一个建立在市场之上的跨境解决方案。它结合了市场功能和其他功能,如翻译和适应应用程序,以降低国际扩张的复杂性。能够轻松地创建本地化的买家体验,并协助解决跨境业务的复杂性,这应该对商家有很大帮助。

Shopify还在2022年推出了Shopify Tax,使商家更容易处理税务问题。随着Shopify这样的公司追求平台战略,投资者应该预计到,相邻的类别将被纳入其中。因此,以前成功的产品有可能成为平台的单纯功能。

Shopify的合作伙伴战略也日趋成熟,他们试图与更大的商家建立关系,并在国际上扩大业务。在第三季度,Shopify与安永和毕马威签署了合作协议,并增加了与德勤的现有合作关系。EY最初将通过他们的EY Wavespace网络在Shopify上培训500名技术专业人员。

Hydrogen和Oxygen是为支持大型商家而引入的额外解决方案。Hydrogen是一个前端web开发框架,为大型零售商提供内部创建者所需的工具,以快速开发定制的店面。Oxygen是Shopify商店的托管平台。

虽然互联网降低了进入零售业的门槛,但物流仍然是一个重大障碍,Shopify希望通过Shopify履行网络来改变这一现状。物流可以成为小企业的玻璃天花板,因为大多数第三方物流公司的最低提成都很高,而且经济状况对商家不利。不过,与亚马逊(NASDAQ:AMZN)相比,这是一种不同的战略,因为Shopify采取的是轻资产策略。亚马逊正试图开发一个物流网络,以尽可能以快和低的成本送货。Shopify无法与之竞争,也确实没有试图与之竞争。Shopify相信,如果他们能提供透明可靠的合理快速的送货服务,对大多数客户来说就足够了。Shopify正在通过合作伙伴关系和垂直整合的结合,开发一个端到端的物流平台。这将使商家能够在不同渠道之间动态地分配库存。

Flexport利用软件来提高效率,并与大多数集装箱公司合作,将订单从工厂送到港口。与第二季度相比,Shopify通过Flexport发运的集装箱数量增加了3倍。早期的数据表明,通过降低每个托盘的成本,从起始港口提供的服务速度提高了20%。Shopify对Deliverr的收购已于7月完成,Deliverr与SFN的整合正在取得进展。Deliverr提供了Shopify所说的平衡,预测订单需要运输到哪里,以便有效地分配给最终客户。平衡包括从港口到实施中心的运输。机器学习用于找出库存应该如何在不同的仓库中进行地理分布,以管理库存和最后一英里的运输成本。Deliverr和SFN的合并量使Shopify能够巩固数量,简化运营并扩大他们的运营商关系。统一的网络还将允许Shopify运营少量的多用途区域枢纽,降低其物流网络其余部分的复杂性。Deliverr还带来了40个合作节点,在其他地理区域和分拣中心充当较小的仓库。在履行方面,Shopify正在与第三方物流公司合作,利用他们多余的仓库空间。为了支持这一点,Shopify建立了履行管理软件,并收购了6 River Systems,使库存在第三方仓库之间有效分配。6 River Systems专注于物流方程式中的仓库方面。Shopify继续与美国各地的第三方物流合作,利用其专有的仓库管理软件实现本地履行。Shopify还在第三季度推出了Shop Promise。这是一个面向消费者的徽章,表明买家可以期待快速和可靠的交付。到目前为止,Shop Promise的买家转化率提高了9%。从长远来看,这对商家来说可能是一个相当中性的功能,但它应该有助于加速商家采用Shopify物流。Shopify的Audiences是该业务的另一个增长部分,它正在加强Shopify的竞争地位。Audiences可以帮助商家通过广告定位高意向客户,从而提高转化率和广告支出回报。在一个注重隐私的时代,帮助商家控制客户获取成本可能会成为Shopify未来业务的更大一部分。Audiences为商家想要推销的产品提供了一个高意向买家的散列列表。列表是使用机器学习从Shopify数据中开发出来的。这些名单可以输出到Facebook和Instagram等数字广告平台,并有助于弥补苹果(NASDAQ:AAPL) ATT计划造成的部分信号损失。

Shopify最近将其基本、中端和高级服务的价格提高了约33%。在此之前,价格在过去12年基本保持不变。这一举措受到了市场的积极评价,Shopify的股价在宣布的当天不断飙升。虽然它将增加收入和利润率,对流失率的影响应该是温和的,但这也可能表明Shopify的核心业务正在成熟,他们开始从增长转向收获的心态。

购买亚马逊Prime服务可能是Shopify的一个重要战场。有传言说Shopify将引入整合,但到目前为止还没有任何成果。亚马逊和Shopify之间的谈判结果可能表明了两者之间的力量平衡,以及亚马逊认为Shopify的威胁有多大。根据一项调查,40%的Shopify商家也在亚马逊上销售产品。其中15%的人已经在使用“Buy with Prime”服务,74%的受访者表示他们会考虑使用“Buy with Prime”服务。这表明对该功能的需求相当广泛,这可能会威胁到SFN的采用和GPV的增长。“Buy with Prime”提供了消费者熟悉的快速免费送货和结账体验,据报道,该服务将购物者的转化率平均提高了25%。这种服务基本上可以让商家从亚马逊的品牌、广告和物流中受益。Bigcommerce Holdings (NASDAQ:BIGC)最近整合了亚马逊的“Buy with Prime”服务,并声称这是电子商务服务提供商首次进行此类整合。他们的Buy with Prime应用程序使商家能够在Bigcommerce的店面上提供Buy with Prime服务。

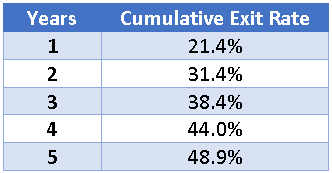

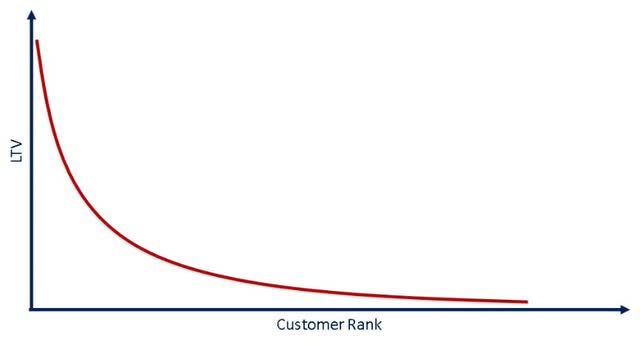

看空Shopify的理由似乎主要基于这样一种信念,即Shopify在留住客户方面存在问题,因此他们永远不会获得更高的利润。虽然有数据支持高流失率,但需要将这些数据放在上下文中,以便理解为什么它并不像看起来那样消极。《环球邮报》(The Globe and Mail)最近发现,只有34%的Shopify顾客能在该平台上待满一年。与WooCommerce等其他平台相比,这也不占优势,尽管这可能只是因为Shopify在疫情期间增长更快。类似的结果在一个令人印象深刻的分析中得到了展示。因为它关注的是未加权的流失率,并没有认为这种流失率主要是小企业失败的结果,而不是由于Shopify的具体问题。例如,超过20%的小企业预计在第一年就会倒闭,而对于进入门槛较低的在线企业来说,这一数字可能更高。Table 1: Cumulative Exit Rates for New Businesses (source: Created by author using data from JP Morgan Chase)虽然Shopify上的新商家很可能在头几年流失,但那些开始成功扩展业务的商家很可能会在平台上停留很长一段时间。商家解决方案相对于订阅的增长证明了这一点。成功的商家会坚持使用这个平台,随着时间的推移,会带来更高的商家收入。美元总值保留率可能看起来非常不同的一个无关紧要的流失率在所有客户。Figure 1: Illustrative Depiction of the Distribution of Shopify's Customer's LTV (source: Created by author)如果Shopify在保留总美元方面存在问题,那么从他们的财务表现上也可以明显看出。Shopify的财务部门从未在保持收入或实现高效增长方面遇到过问题。考虑到Shopify的规模和增长速度,利润率一直相当不错,考虑到公司的增长速度,销售和营销支出通常也不高。

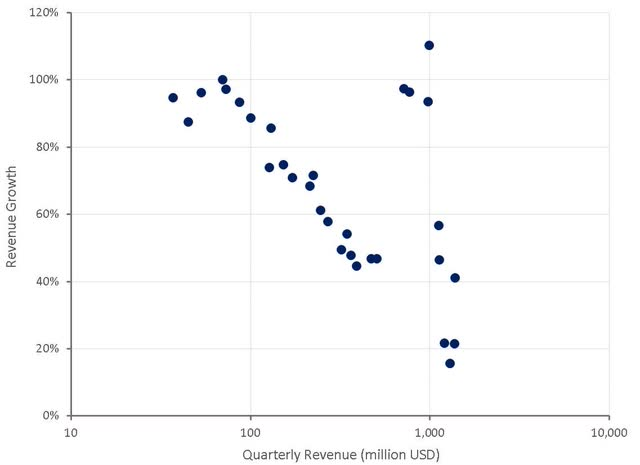

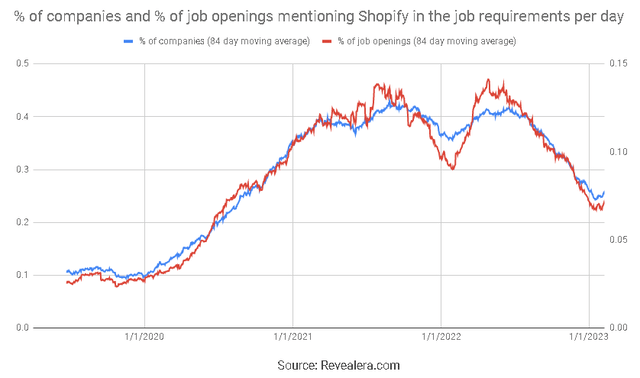

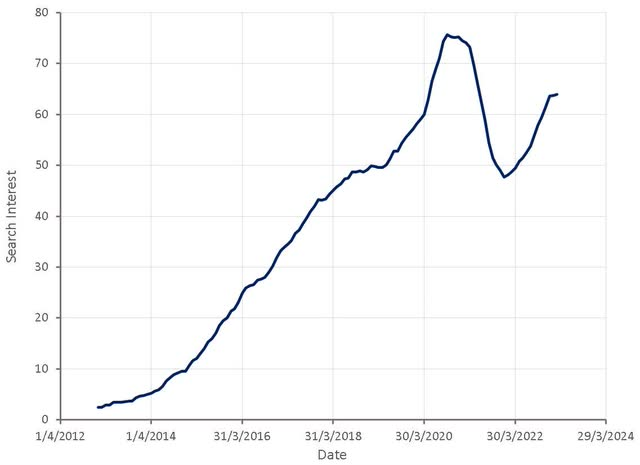

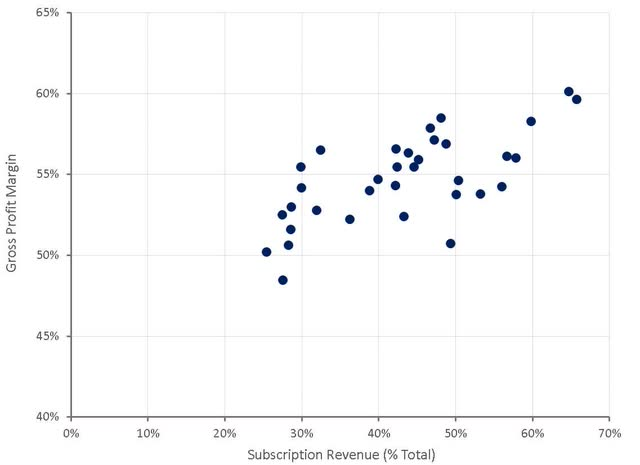

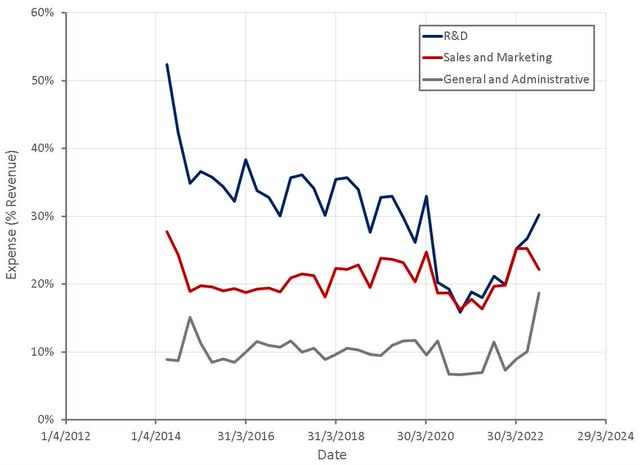

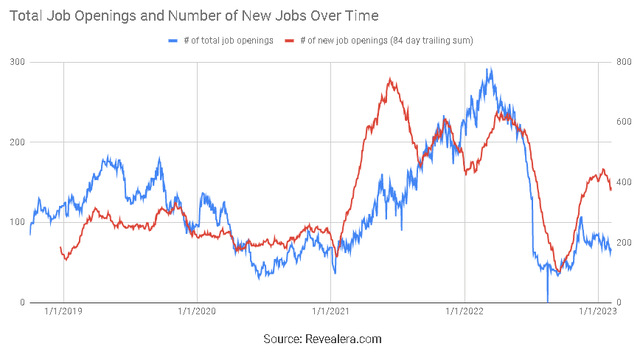

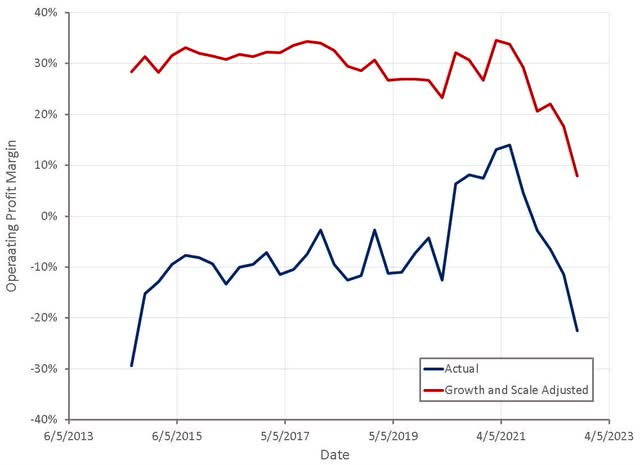

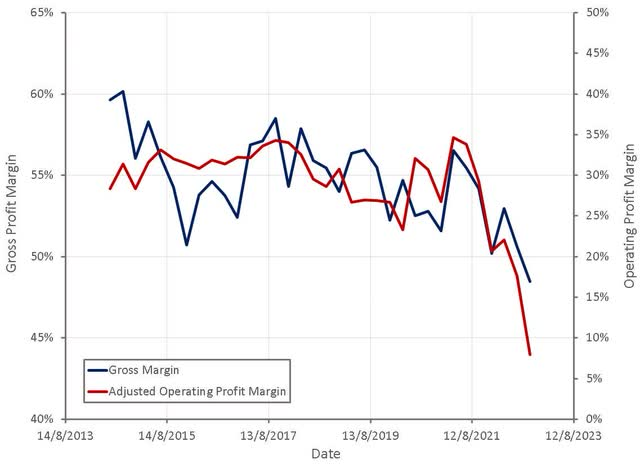

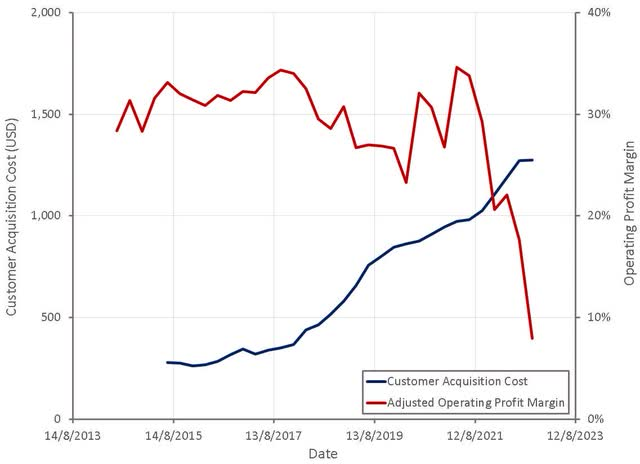

随着疫情后经济恢复正常,消费者支出从线上转向线下,Shopify在过去12个月里经历了艰难的时期。第三季度总商品交易总额同比增长11%,略高于同期美国零售业9%的增长率。这种增长的部分原因是Shopify在线下的扩张,第三季度线下GMV同比增长35%。Shopify Payments、Shopify Capital和Shopify Markets的GMV渗透率提高,合作伙伴的收入贡献增加,以及Deliverr也对增长做出了贡献。这是包括Deliverr在内的第一季度业绩,根据Shopify的声明,Deliverr在第三季度贡献了约3800万美元。GMV的支付渗透率为54%,而2021年第三季度为49%。管理层预计第四季度商品交易总额的增长将超过整体零售市场。由于来自商户解决方案的更大贡献和Deliverr的影响,毛利润的美元增长预计将落后于收入增长。第四季度营业费用同比增长将从第三季度(19%)逐步放缓。这意味着运营费用的增长将低于收入的增长,从而导致运营杠杆。Shopify第四季度的普遍预期收入为16.5亿美元,每股收益为-0.02。这意味着同比增长约20%,略低于上一季度21%的增幅。考虑到2021年第四季度的强劲表现,这可能是一个艰难的要求。美国汽车以外的零售额增幅从第三季度的10%降至第四季度的6.8%,亚马逊第四季度的业绩可能也不会让投资者感到宽慰。瑞银预计,未来电商销售将继续疲软,预计2023年将下降0.5%,2024年将下降0.3%。这主要是基于宏观逆风,预计从第二季度开始将变得明显。随着Deliverr的加入和新解决方案的扩展,Shopify的增长应该接近共识,但大幅超过似乎不太可能。Figure 2: Shopify Revenue Growth Rate (source: Created by author using data from Shopify)在2022年的大部分时间里,提到Shopify的职位空缺稳步下降。这可能表明,上游对Shopify服务的需求正在继续减弱。Figure 3: Job Openings Mentioning Shopify in the Job Requirements (source: Revealera.com)Shopify定价在2022年开始反弹,这可能表明Shopify已经摆脱了疫情后的大部分后遗症。不过,这一数据与招聘数据形成了鲜明对比。Figure 4: "Shopify Pricing" Search Interest (source: Created by author using data from Google Trends)毛利率继续下降,原因是商家解决方案的增长,Shopify支付的利润率下降,原因是商家和信用卡组合的转变,以及全行业的网络成本增加,交付的影响和云基础设施投资增加。不过,这是Shopify战略的一个结构性特征。他们现在正通过向利润率较低的业务扩张来优化毛利润增长。例如,物流的利润率预计将更接近支付利润率。Figure 5: Shopify Gross Profit Margins (source: Created by author using data from Shopify)Shopify的运营费用在COVID之后急剧增加,虽然SBC(基于股票的补偿)效应可能会正常化,但也有令人担忧的趋势。研发成本与他们的平台扩张有关,这是意料之中的,但销售和营销费用的负担自2017年以来一直在上升,这可能表明竞争加剧和客户获取成本增加。Figure 6: Shopify Operating Expenses (source: Created by author using data from Shopify)Shopify似乎在第三和第四季度积极招聘,这将有助于增加运营费用,但考虑到他们平台的扩张,这是意料之中的。2023年初新开业门店数量的下降可能表明第四季度达不到管理层的预期。Figure 7: Shopify Job Openings (source: Revealera.com)在过去,Shopify一直是一个高效的业务,以最小的损失创造了高增长率。随着业务规模的扩大和产品组合的扩大,这种情况已经开始改变。较低的毛利率和不断上升的客户获取成本正在创造一个结构性利润率较低的业务。一旦Shopify完全度过后疫情时期,宏观逆风减弱,潜在利润率应该会比目前水平有所改善。虽然现在下结论还为时过早,但一旦Shopify的业务扩张完成,15-20%的营业利润率似乎是合理的。Figure 8: Shopify Operating Profit Margins (source: Created by author using data from Shopify)Figure 9: Shopify Gross and Operating Profit Margins (source: Created by author using data from Shopify)Figure 10: Shopify Customer Acquisition Costs and Operating Profit Margins (source: Created by author using data from Shopify)

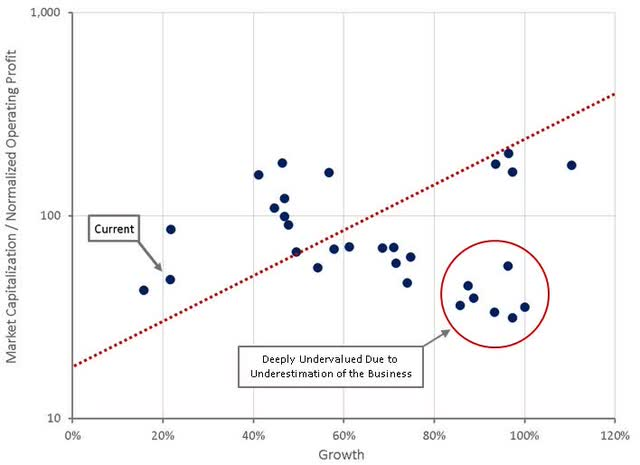

从潜在的增长和盈利能力来看,Shopify的股价开始显得昂贵。投资者应该记住,在过去的几年里,Shopify已经成为一个相当大的组织。他们的平台现在已经占据了美国10%的电子商务市场,在一些国家甚至更多。在不久的将来,这种市场渗透水平将开始限制增长。此外,Shopify继续向其核心订阅业务以外的领域扩张,这些领域的利润率要低得多。虽然这增加了他们的总可寻址市场(TAM),并提高了公司的竞争地位,但也导致利润率下降。因此,投资者应该警惕以高倍数收购Shopify,因为它的情况与2015-2019年非常不同。Figure 11: Shopify Historical Relative Valuation (source: Created by author using data from Seeking Alpha)

港美金融网发布,如若转载,请注明出处:https://www.686188.com/4558.html