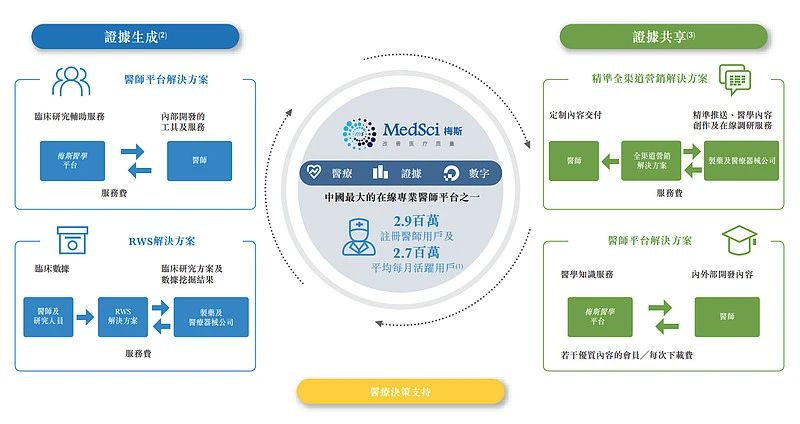

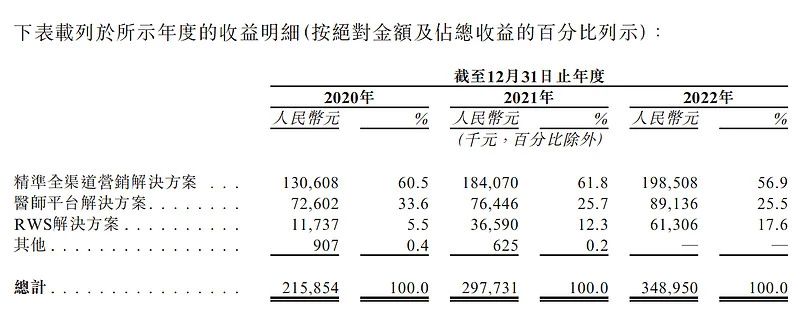

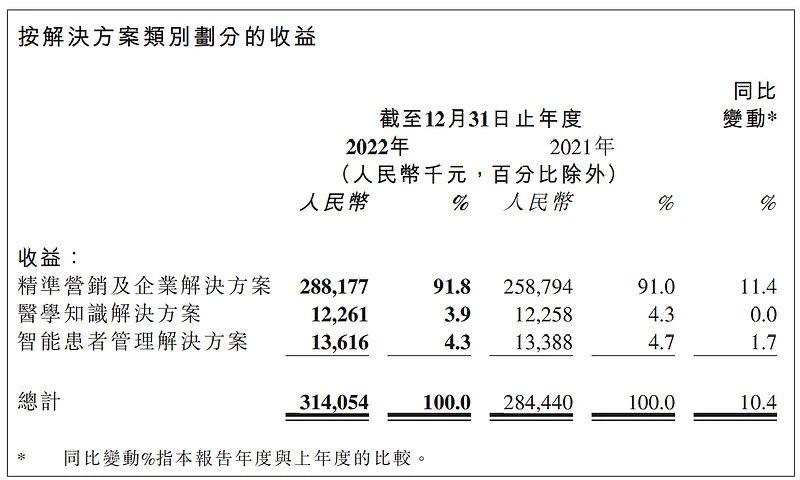

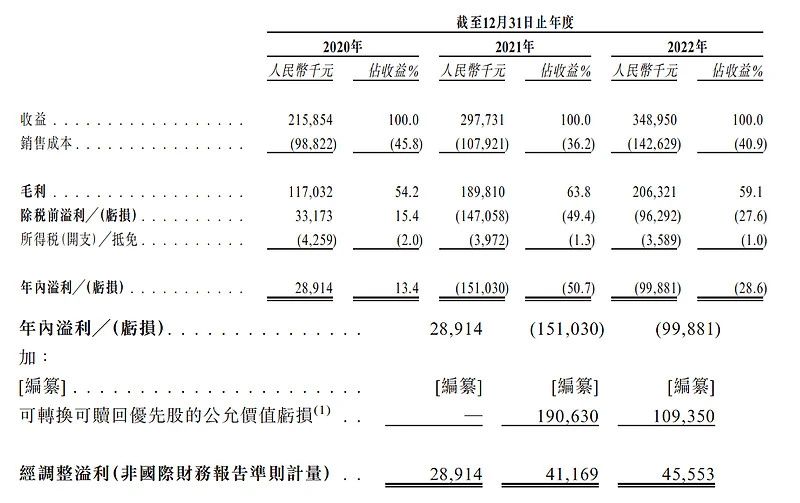

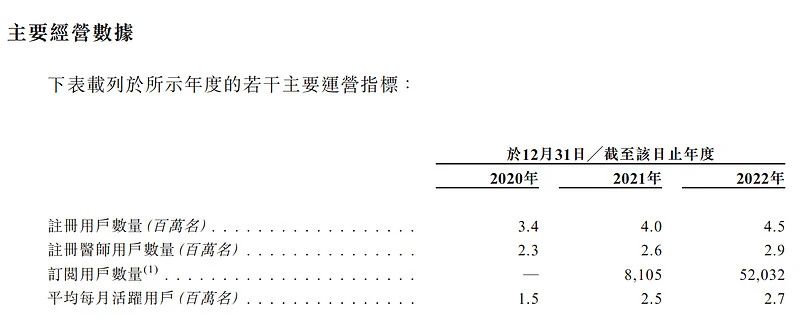

港股又来个“医脉通”,55亿市值能接受吗? 港美金融 • 2023年4月12日 上午11:02 • 涛哥讲新股, 港股IPO • 0 views 梅斯健康控股有限公司(以下简称:梅斯医学)运营中国在线专业医师平台,公司致力于巩固其作为一个平台化、以专业知识为导向的数字化医疗技术公司的地位,并冀望利用生成及分享医学证据提供的价值提升患者的整体医疗质量。 截至2022年末 ,平台拥有约290万名注册医师用户,具有副主任医师及以上职称的注册医师用户总数占中国取得副主任医师及以上职称的医师总数的67.1%。 据传,梅斯医学将于明日启动招股,又有人说最快也要等到下周一。 是怎么样一家优秀的公司,还没开始招股,市场已经迫不及待了? 恰好,港股在2021年6月份的时候上市过一家类似的公司,叫做医脉通(02192)。 根据弗若斯特沙利文报告:按截至2020年12月31日注册医师用户数目计,医脉通是中国最大的在线专业医师平台。平台的参与者包括医师、制药及医疗设备公司和患者。借助其的专有技术、内容生成能力及对医学信息科学的理解,向各组平台参与者提供不同的服务和解决方案。 这两家公司的业务模式不能说一模一样,但都是为医生、患者、制药(医疗设备)公司提供在线服务的。 业务对比 那么,不妨将两者做一个简单对比。做到心中有锚,打新不慌。 梅斯医学通过提供不同的解决方案来满足平台参与者(主要包括制药及医疗器械公司以及医师)的各种需求以实现盈利。公司的解决方案主要分为三大解决方案类别,即精准全渠道营销解决方案、医师平台解决方案及RWS解决方案。 正好,医脉通的收入也主要由三个部分构成: 前面两部分业务,只是名称不一样,分别是营销解决方案和医学知识及临床研究辅助服务。 据梅斯医学招股书披露:RWS解决方案主要涉及向制药及医疗器械公司提供关于其产品安全性及疗效的真实世界循证研究。RWS解决方案包括协助制药及医疗器械公司设计RWS方案、管理项目运营、收集、评估及分析所获得的临床或真实世界数据并将所发现的结果转化为严谨的学术材料。 换个说法就是智能患者管理解决方案。 收入构成简直一模一样的,只不过各自占比不一样。2022年,梅斯健康营业收入3.49亿元人民币,比医脉通的3.14亿高11.11%,同比增速也比医脉通高6个百分点。 医脉通的收入构成90%以上都来自营销解决方案,而梅斯医学营销解决方案占比不到57%,但其医学知识及临床研究辅助服务的收入高达8914万元,这或许是医生最需要的东西。 但是,如果看净利润的话,梅斯医学却反过来比医脉通差老远。 最近两年,梅斯医学的经调整净利润分别为4117万元和4555万元,而医脉通的同期数据则为1.07亿元和1.44亿元。 梅斯医学不及对手的1/3,且差距越来越大。 日活数据: 截至2022年12月31日,梅斯医学的注册用户450万人,注册医师290万人;医脉通注册用户620万人,注册医师370万人。梅斯医学的注册数据较医脉通有不小的差距。 不过,梅斯健康医学平台的月活高达270万人,比医脉通的205万月活的用户粘性更高。 简单对比下来,梅斯健康三大板块全面发力,收入规模和增速都高于医脉通,但是后者盈利能力更强,最近两年净利润数倍于前者。 目前,医脉通总市值为79.05亿元。 如果按用户规模对比,梅斯医学的合理估值应在58亿; 如果按营业收入对比,梅斯医学估计能按88亿市值发行; 如果只看净利润,则梅斯医学最多值25.28亿元; 2021年9月C轮融资,腾讯独家投资3亿元人民币,发行前持股6.98%,约合49亿港元。 四者取个平均数,估计55亿左右,较腾讯的持股成本溢价10%左右,感觉还挺合理。 < 港美金融网发布,如若转载,请注明出处:https://www.686188.com/7422.html 医脉通 Like (0) 港美金融 0 Generate poster 买了一堆基金不赚钱,如何调整? Previous 2023年4月9日 下午7:42 一壶浊酒喜相逢 方知“酒神”吴向东 Next 2023年4月13日 上午9:34 相关推荐 大V观点 湖南省排名第九的民营建筑企业 2023年3月21日 港股IPO 上美集团通过港交所聆讯:三大品牌年零售额超15亿元,IPO前估值约10亿美元 2022年12月6日 港股IPO “奥特曼卡”背后的公司拟赴港上市,传与中金公司、摩根士丹利合作,红杉资本参投 1 day ago 港股IPO 数字化销售及营销服务供应商普乐师集团递表港交所 2023年1月30日 大V观点 真的就那么容易站着把钱给挣了吗? 2023年3月19日 大V观点 中国最大的传统美容服务提供商 2023年1月4日