尽管今年许多科技股已经大幅反弹,但许多标志性品牌的股价仍然严重低于历史高点。投资者情绪一直对成长型股票不太宽容,即使是最小的下跌也会转化为巨大的股票损失。

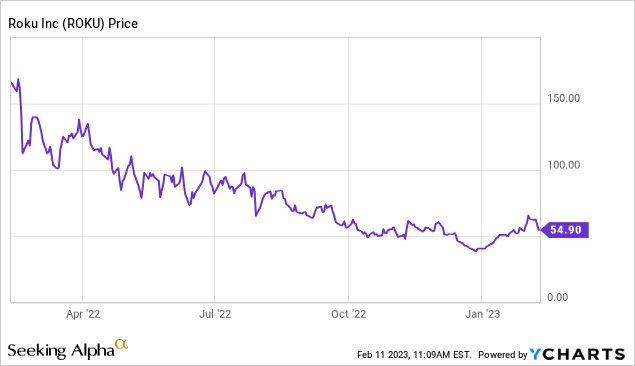

Roku(NASDAQ:ROKU)是一只值得关注的股票。这家流媒体设备公司在过去一年遭受了损失,因为广告业务的低迷损害了其服务平台,硬件销售的下降让投资者担心Roku的安装基础扩张正在放缓。Roku今年上涨了30%以上,但在过去一年里仍下跌了65%以上,我认为还有足够的反弹空间。

我将对Roku的推荐转变为非常看涨,除了今年在快速复苏中保持头寸外,我还在上涨过程中增持了更多股票。我认为,对Roku的预期已经重置至历史低点,而Roku在预期下降的情况下良好执行的能力将成为2023年股价上涨的主要催化剂。

Roku在将业务主要转向服务/平台模式方面做得非常出色。Roku的低利润率硬件平台收入曾一度接近五五开;现在,硬件收入只占Roku总收入的不到20%。这提高了Roku的整体毛利率,为盈利铺平了道路。有益的服务。Roku平台很广泛,可以作为所有消费者服务的娱乐中心。Roku通过在其平台上提供免费内容获得广告收入,并通过在其主页上展示内容获得分销收入。换句话说,Roku平台的盈利能力是巨大的。广告支出还没有跟上有线电视削减支出的步伐。广告商从“线性”电视转向流媒体的速度比消费者慢。Roku指出,虽然45%的美国成年人的娱乐是由流媒体服务提供的,但美国公司在流媒体上的广告预算只占18%。因此,对Roku有利的不仅仅是消费者从传统电视转向流媒体;但随着广告策略的发展,Roku的钱包份额将会增加。活跃账户和流媒体时间持续增长。尽管与疫情带来的直接推动相比,增长率肯定有所放缓,但Roku的活跃账户和流媒体小时数仍在持续增长,提高了其货币化能力。国际推动。Roku最近着眼于在海外大举扩张,最近在英国、加拿大和墨西哥进行了收购,这代表了该公司的下一个增长阶段。智能家居。Roku进军家用摄像头和照明领域不仅为该公司带来了新的硬件收入来源,而且还提供了新的订阅服务。Roku将于2月15日周三发布财报。在我看来,在公布业绩之前增持Roku股票是一种谨慎的做法(目前该股已脱离年初以来的高点,市场正在屏息等待结果)。

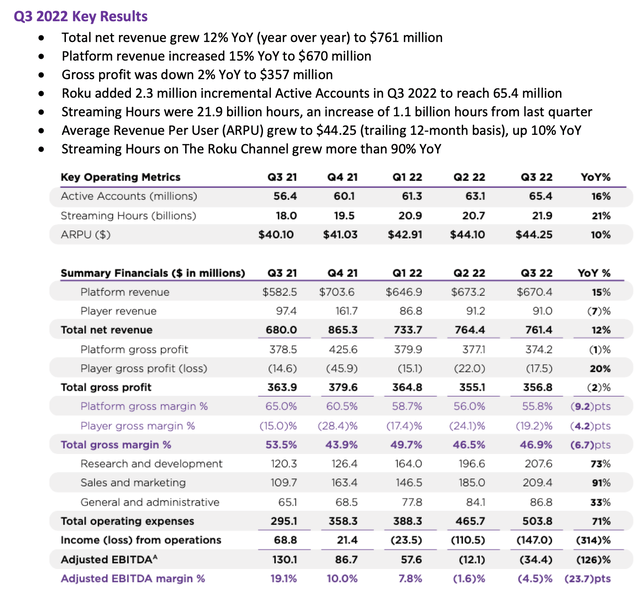

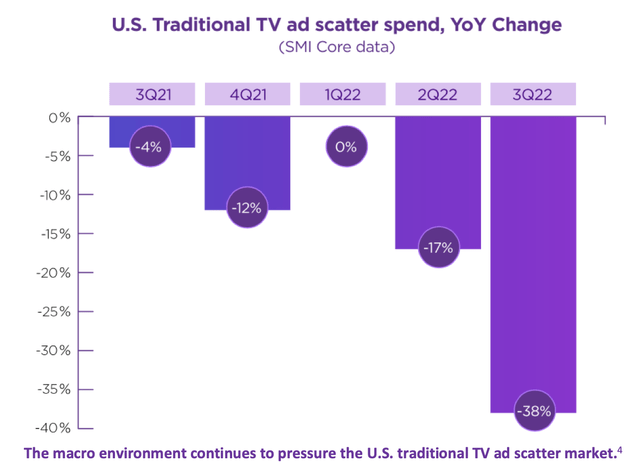

首先,虽然其他流媒体公司的收益报告不一定能转化为Roku,但我认为我们仍然可以从奈飞(NASDAQ:NFLX)的业绩中推断出积极的信息。Netflix subscriber stats (Netflix Q4 shareholder letter)该公司在第四季度增加了766万净新用户,远远高于公司内部预期的450万新增用户和华尔街不太乐观的410万新增用户。这是我们必须面对的现实:Roku面临着艰难的宏观背景,尤其是在广告领域。企业都在勒紧裤腰带,尤其是当人们预计消费者支出将会下降时,在广告预算上全力以赴的倾向就会低得多。尽管如此,Roku在最近公布的季度(第三季度,9月季度)的几个关键指标仍在增长。活跃账户同比增长16%,流媒体小时数同比增长21%,这表明用户粘性仍然很高。请注意,Netflix在第四季度大幅加速了净增长(从第二季度的净亏损100万用户,到第三季度的新增240万用户,再到第四季度的新增770万用户)——所以我们可以希望Roku在公布第四季度业绩时也能表现出类似的行为。Roku Q3 highlights (Roku Q3 shareholder letter)此外,平台收入仍同比增长15%,尽管大部分收入来自大幅下降的广告。下面这张来自Roku最近股东信的图表显示,美国传统的“广告分散”在电视上的支出同比下降了38%:Ad spend (Roku Q3 shareholder letter)该公司指出,播放器销量仍远高于新冠疫情前的水平。该公司预计,在当前环境下,广告业务将继续面临不利因素,但与许多其他科技公司一样,Roku正抓住这个机会,合理安排员工人数,专注于盈利能力。根据首席财务官史蒂夫·劳登在第三季度财报电话会议上的讲话:

与此同时,Roku播放器的销量仍高于疫情前的水平,平均售价同比下降了6%,因为我们继续将消费者与更高的成本隔离开来,以优先考虑客户获取。Roku用户在本季度的流媒体时间为219亿小时,同比增长21%。

对于我们的播放器业务,我们预计销售额将同比下降,利润率将大幅下降,主要是由于传统的节日促销定价。对于我们的平台业务,我们预计这些宏观压力将抵消通常的季节性利好,因此我们的平台收入将环比略有下降。此外,我们在第四季度的玩家和平台收益通常是后端加载的,这进一步降低了我们的曝光度。

正如我们上个季度所指出的,我们将继续减缓员工人数和运营费用的增长,以应对宏观环境,同时继续对我们最具战略意义的项目进行有纪律的投资,这将增加我们平台的市场渗透率和长期客户价值。”

放眼短期之外,我也被Roku的雄心所吸引。Roku最近推出了一系列这一类别的新产品,主要是Roku室内摄像头(27美元)、视频门铃(80美元)和智能灯(两包起售价18美元)。在我看来,这不是直接的硬件收入,而是吸引更多用户的潜力,尤其是安全产品。 Roku Smart Home (Roku Q3 shareholder letter)如上表所示,该公司提供每月3美元起的订阅计划,为这些安全录像提供云视频存储,这借鉴了Arlo(Arlo)的策略。虽然现在判断Roku将从这些新产品中获得多大的吸引力还为时过早,但我认为这是一个很有前途的举措,将提高Roku的利润率获得更高的服务收入。

除此之外,我们还将提醒投资者,从资产负债表的角度来看,Roku拥有20.2亿美元的现金(只有8200万美元的债务负担),缓冲得相当好。凭借充足的资本,新的服务收入流,我认为Roku处于有利地位,能够度过当前的低迷时期。

港美金融网发布,如若转载,请注明出处:https://www.686188.com/4543.html