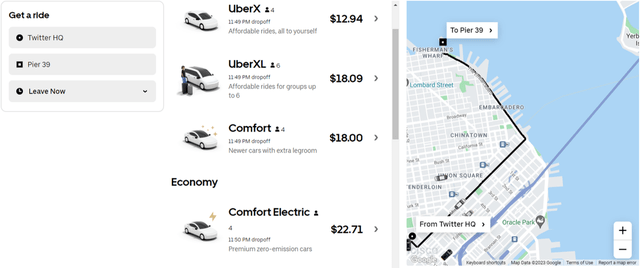

优步(NYSE:UBER)在过去几个月可能面临多重监管阻力,比如纽约市拼车费率的上涨和零工经济工人的重新分类。然而,它最大的威胁可能来自通用汽车(NYSE:GM)的自动驾驶机器人出租车Cruise。当然,我们预计这可能只会发生在2025年之后,后者计划实现高达10亿美元的年收入,约5500万辆汽车。我们认为机器人出租车服务对运输/快递行业具有高度颠覆性是有原因的。首先是成本,这也是优步起诉纽约市出租车和豪华轿车委员会提价的部分原因。根据优步价格估算器,从Twitter总部到旧金山39号码头,优步 XL的车费约为12.94美元,Comfort Electric的车费约为22.71美元。虽然我们无法获得 Cruise的价格,但根据公布的每英里0.90美元、每分钟0.40美元、基础费用5美元和1.5%的城市税,估计价格为14.81美元。由于后者的基础车队是雪佛兰(NYSE:CVX)Bolt电动车,负担能力确实提高了34.7%。2022年6月Cruise提供的另一个例子显示,其机器人出租车服务可能会便宜-16.2%,为8.72美元,与优步 X的ICE等价物10.41美元相比也是如此。当然,这两家公司以不同的标准运营,并可能提供各种价格点/车队类型,以迎合广泛的用户,票价将如何比较,还有待观察。最关键的一点是,Cruise不必向其 "司机"支付费用,这一直是优步的一个痛点。如果不是法官在纽约阻止了潜在的费率上涨,后者每年将面临2.76亿美元的影响。另一方面,该公司的一些司机因这一决定而罢工,造成类似的运营问题。这自然指向了我们的第二点,包括人力问题、工会风险和加薪。值得注意的是,根据每年4.5%的工资增长率,到2025年,美国司机的工资需要增加到20.6美元,而到2022年12月的平均时薪为18美元。同样重要的是要强调,优步在过去12个月的1105亿美元的总预订量中,有73.6%主要归功于司机的工资和车队,同时留给该公司的收入只有291亿美元。这可能就是为什么优步迄今为止还与Aurora Innovation (NASDAQ:AUR)、Motional和Hertz (NASDAQ:HTZ)等公司合作,在部分地区推出了机器人出租车/自动卡车/无人驾驶送餐服务。这有趣地利用了前者的平台和1.24亿月度活跃平台消费者,这两个平台分别拥有每天2100万人次的平均访问量和每年891美元的ARPU。假设这部分业务能够腾飞,优步最终可能会受益于菲斯克的“轻资产”方法。该公司将不需要拥有任何与业务相关的基础设施,也不需要为此支付司机费用,同时利用其专有的运输/交付平台。这一战略可能会彻底改变其业务运营,同时适度优化利润率,减少未来的资本支出投资。另一方面,我们很痛苦地发现,Cruise目前还没有盈利,收入为1.01亿美元,息税前利润为18.7亿美元。由于其雄心勃勃的目标是到2030年实现500亿美元的收入,无人驾驶出租车何时能实现收支平衡仍有待观察。当然,前者还将面临维护、停车和收费等成本,可能会影响到其利润率。与此同时,Cruise在最近一个季度仍然拥有17亿美元的现金和等价物,同时,通用汽车强劲的资产负债表特别突出。从长期来看,可扩展的机器人出租车车队可能比优步当前的基于司机的模式具有更好的经济效益,特别是当Cruise的自动驾驶系统达到拐点时。通用汽车首席执行官玛丽•巴拉表示:

我想说的是,我们将确保我们为 Cruise提供资金,并以这样一种方式进行支出,我们可以获得市场份额并处于领导地位。随着技术的成熟,我们也有降低成本的计划。(路透社)

然而,从长期来看,我们无法知道哪一种模式更有效,是优步的专有平台完全依赖第三方车队,还是Cruise运营自己的机器人出租车车队。值得注意的是,前者的主要合作伙伴AUR也尚未实现盈利,其收入为9257万美元,而LTM的净亏损为16.8亿美元。市场分析师也持悲观态度,预计到2031财年adj的每股收益才会达到0.38美元。此外,我们可能还会看到网约车/机器人出租车/无人驾驶送餐市场的整合和价格战,就像之前我们在东南亚看到的优步、Grab和Go-jek之间的竞争一样。对于前者来说,这场战斗的结局很糟糕,该公司在巨大亏损的情况下退出了整个地区,软银(PINK:SFTBY)同样出售了其在前者的全部股份。如果Cruise能够提供更便宜的服务和流畅的应用体验,我们认为它的消费者上车服务最终可能会像优步 2011年在纽约推出的最初叫车策略一样成功。如果到2025年,情况仍以同样的方式发展,我们可能会看到另一场艰苦的战斗,这取决于哪家公司的财力更雄厚。不过,缺乏护城河也可能是有益的,因为自动驾驶出租车市场可能足够大,可以容纳多个参与者。只有时间会告诉我们谁会成为更赚钱的赢家,尽管我们认为通用汽车有可能直接收购优步。否则,合作也不是不可能的。优步的股票从2022年12月的底部大幅反弹了22.66%,这表明11月或9月的阻力水平将再次测试。因此,我们宁愿不追逐当前的反弹,而是在未来几周观察更多的价格走势。股价的乐观情绪可能归因于优步在LTM期间的强劲财务表现,营收达到290.4亿美元(环比增长95.9%)。巨大的收入增长引发了营业利润率的显著改善,从2021财年的-22%上升至LTM的-7.7%,尽管同时其费用增加了14%。因此,可以理解为什么市场对优步未来的执行持谨慎乐观的态度,认为它可以保持其收入的节奏向前发展。目前,预计到2025财年,该公司的营收和利润将分别以30.8%和56.1%的复合年增长率增长,预计收入为517.7亿美元,每股收益为1.97美元。同时,该公司还可能创造54.6亿美元的现金流收益和10.7%的现金流利润率。

尽管我们可能对优步16.4亿美元的长期股票薪酬支出(依次增加53.2%)感到不安,但其在2025年至2029年之间的92.6亿美元的阶梯式长期债务也不能被忽视。这一阶梯表明,到2023年,在不确定的宏观经济环境下,资本投资和扩张的流动性有所改善,这主要得益于上一季度48.6亿美元的现金/投资。因此,投资者最好等待另一个20美元左右的入门水平,这归因于优步在过去几个月的历史支撑位。该股在2022年10月和12月一直在这一水平反弹,表明安全边际有所提高。然而,在出现波动的情况下,仓位也必须适当调整。

港美金融网发布,如若转载,请注明出处:https://www.686188.com/4186.html