作者 | Welbeck Ash Research

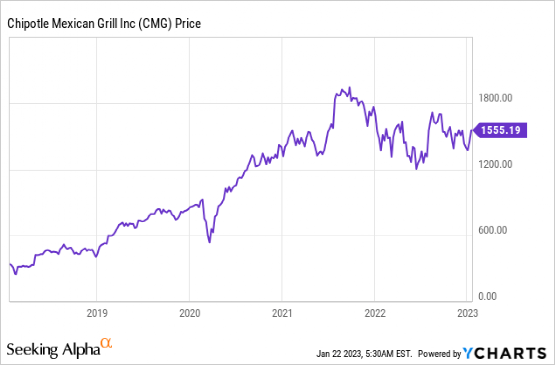

Chipotle(NYSE:CMG)拥有并经营Chipotle餐厅。截至2022年9月30日,它在美国、加拿大、英国、法国、德国和欧洲其他地区拥有约3100家餐厅。与许多采用特许经营模式的竞争对手不同,Chipotle拥有并经营自己的餐厅。这给了他们更大的回报,获得特许经营权的分成,同时承担更大的风险和责任。出于这个原因,它们的运营情况有所不同,它们都是资产密集型企业,更重视供应链。Chipotle在多个国家开展业务,但主要是一家美国企业,其绝大多数收入来自美国。Chipotle的股票在过去5年里一直在上涨,涨幅超过350%。主要的贡献因素是业务状况的持续增长和改善。如图所示,从21年第三季度至今,该股经历了停滞,从历史高点下跌20%。这段时间市场状况开始走弱并非巧合,但这并不一定意味着Chipotle的基本面发生了变化。随着时间的流逝,现在是时候考虑Chipotle现在是否被低估了。为了评估这一点,我们将考虑当前的市场状况和快速休闲餐饮行业的发展,以及Chipotle的财务业绩。然后,我们将以相对于同行的绩效评估和估值练习作为结束。

从2021年底至今,通胀压力是导致市场状况走弱的主要因素。为了解决这个问题,央行行长们提高了利率,作为冷却需求的一种手段。通胀状况源于许多因素,包括工资通胀和能源价格。这些因素的粘性相对较强,因此利率很难产生立竿见影的效果。12月22日,大多数西方国家的通货膨胀率超过3%,这意味着利率可能会持续到2023年。美联储目前预计利率水平在5-5.25%之间。随着其他国家纷纷效仿,许多较弱经济体很可能会引发衰退,美国也可能如此。随之而来的可能是经典的衰退指标,失业率上升,消费减少等。从纸面上看,这对Chipotle来说并不是一件好事。Chipotle被认为是快速休闲,是快餐和休闲餐厅的混合。问题在于,消费者通常会将可自由支配的支出归入此类消费。如果他们的可支配收入继续受到高通胀和高利率的挤压,我们可能会看到需求下降。甲骨文(NYSE:ORCL)提供了一个相反的观点,强调尽管历史表明餐饮业在经济低迷时期会经历放缓,但有证据表明趋势已经改变。他们认为,消费者将继续将一定程度的收入用于此类活动,尽管可能会少得多。这可能有助于“软着陆”,即需求保持相对持平或小幅下降,而不是实质性回落。

Chipotle得以成长的方法之一是通过有效的营销,Chipotle非常注重留住客户和发展长期的合作关系。例如,Chipotle提供了一个奖励计划,允许顾客通过购买获得积分。这是一些但不是所有的竞争对手所做的事情。这样做的好处是多方面的,包括能够跟踪购买历史,以了解趋势,并通过奖励吸引回头客。1月23日,Chipotle推出了一项新的奖励,让顾客有机会赢得一年的免费食物,这是一个成本相对较低的伟大营销举措。此外,仅在最近几个月,Chipotle还做了以下事情:

- 在Snapchat(NYSE:SNAP)上创建了增强现实体验,以激励客户坚持他们的新年决心

- 与Farmlink项目和Tik Tok厨师合作,以对抗粮食不安全

由于关键原料短缺和食品成本普遍上涨,食品/餐饮业的许多企业一直在与供应链问题作斗争。此外,由于通货膨胀鼓励人们寻求更高薪酬的工作,我们在许多行业都看到了工资上涨和员工短缺。这两种因素加在一起,导致整个行业的利润率不断收紧,由于竞争激烈,许多行业无法将成本转嫁出去。令人印象深刻的是,Chipotle在财务上似乎没有受到影响。在过去的几年里,GPM和NIM都在持续增长,没有中断。管理层认为这是因为他们有能力成功地提高菜单价格,同时保持需求。这表明需求的粘性令人印象深刻。快餐/餐饮行业已经被电子商务快递业务的崛起所颠覆。原因是他们能够非常迅速地获得大量用户,从而影响消费者的购买习惯。许多消费者现在希望根据他们最喜欢的应用程序上的选择来决定食品,这从根本上改变了这个行业。因此,这些连锁店必须与配送平台合作。这些平台的问题在于,这些商家想从中分一杯羹,从而收紧了餐厅的利润率。此外,它在一个餐馆无法完全控制的竞争环境中制造了更大的竞争。Chipotle似乎又一次完美地解决了这个问题。该业务采用双系统交付模式,所有交付均由第三方供应商完成。首先,他们通过自己的网站提供送货服务,并从中获得送货收入。其次,可以通过APP发起配送,Chipotle不收取配送费。Chipotle与DoorDash(NYSE:DASH)的合作带来了巨大的收益,Chipotle 11%的销售额来自该平台,目前数字销售额占销售额的37.2%(数据来源:第三季度业绩)。对于一个坐下来的场所来说,这真是令人印象深刻。这种来源的利润可能并不优于传统的店内交易,但基本趋势正在改变,餐馆无法控制这一点。因此,他们必须投入其中,如果他们能做到这一点,而不像Chipotle那样对利润率产生整体净影响,你就不得不说它是成功的。

Chipotle的绝大多数足迹都在美国,全球扩张有限,至少与许多同行相比是这样。部分原因是这样做所需的资源和市场理解。我们之所以强调这一点,是因为这是一个更大的增长领域,尤其是在美国经济放缓的情况下。

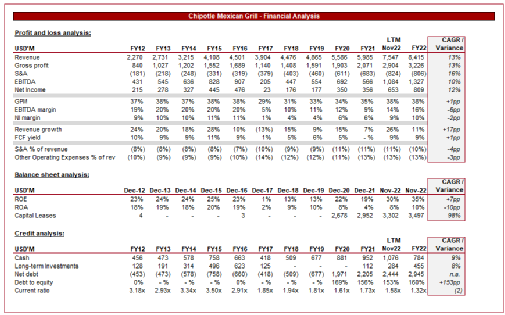

我们已经在上面提到了Chipotle的财务状况,他们令人印象深刻。收入只在一个时期有所下降,年复合增长率为13%。这其中的驱动力是非常健康的,新店当然是一个物质因素,但平均餐馆销售额也有了阶段性增长。这一点非常重要,因为这一统计数据将反映整个品牌及其营销努力。正如我们所提到的,成本控制一直非常好,在需要的地方,菜单价格可以提高。其影响是利润率的普遍上升趋势,规模经济使其流向NI。其他运营费用占收入的百分比有所增加,其中包括员工的业绩和股票相关薪酬。从资产负债表的角度来看,我们看到了令人印象深刻的谨慎程度。由于会计准则的改变,而不是贷款的增加,债务与股本之比有所增加。净债务与EBITDA的比率只有1.63倍,这对于一个重资产的企业来说是一个非常保守的水平。这促成了长期资本管理期间35%的RoE。

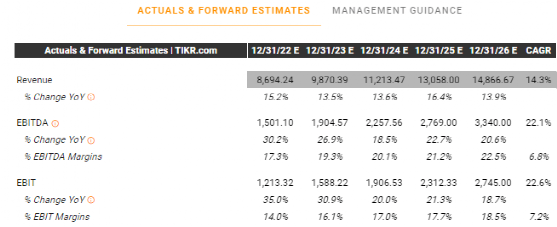

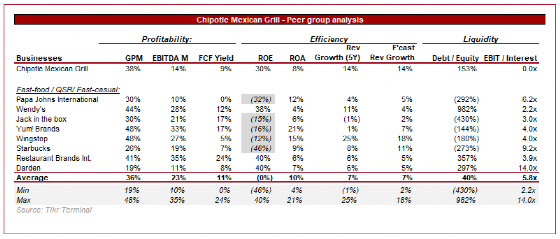

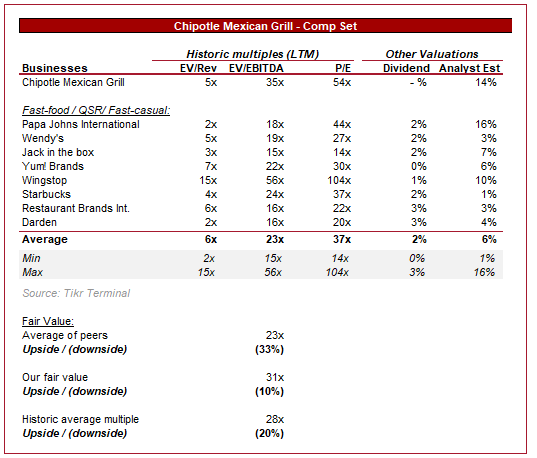

分析师非常看好Chipotle,预计未来4年增长14.4%。他们预计22财年将比前一年增长15.2%,这是一个令人难以置信的20%以上的增长。这一增长的驱动因素可能是对新店的投资,在21财年新开了7.7%的店,9月22日又开了5%。随着市场环境的减弱,当我们知道Chipotle的门店数量达到一定程度时,我们更相信Chipotle能够表现良好(即使平均门店销售额下降)。在LTM期间,该行业的许多其他公司都看到了增长放缓。例如,芝士蛋糕工厂上涨了9%,达美乐披萨上涨了3%,麦当劳(NYSE:MCD)上涨了不到1%,这些都明显低于去年。上面我们介绍了几家餐厅,其中一些采用特许经营模式,一些则完全自主经营。从盈利角度来看,Chipotle相对中等,GPM和EBITDA利润率低于平均水平,但FCF收益率与平均水平相当。由于人员和折旧费用相对较少,特许经营模式利润很高,因此Chipotle很难达到这样的水平。如果我们将其与星巴克(NASDAQ:SBUX)和达登饭店(NYSE:DRI)相比,这两家公司基本上都拥有自己的门店,Chipotle做得不错。Chipotle的吸引力显然在于成长型市场,是同行平均水平的两倍。考虑到FCF的边际差异,拥有卓越的增长要有价值得多。尽管试图预测未来可能是愚蠢的,但缺乏杠杆可以通过地点实现更大的增长。

这篇论文的大部分内容都是对Chipotle的补充,因此看到这项业务非常昂贵可能并不令人惊讶。只有Wingstop(NASDAQ:WING)的市盈率高于这一水平。估值似乎主要由增长驱动,考虑到盈利能力的相对一致性,这是有道理的。此外,这个行业可能会受到趋势的影响,所以这个行业的机会来自于确定什么是上升趋势。根据同业平均值,Chipotle被高估了33%。这可能不是它的公允价值,因为我们已经确定增长是非常重要的。相反,我们认为Chipotle目前的公允价值接近31倍的EBITDA。这是非常高的,但我们看到良好的基础,应该允许持续增长。这确实意味着以35倍的EBITDA计算,Chipotle被高估了。许多投资者可能面临的问题是,考虑到该公司以往的强劲业绩记录,如何以相对有吸引力的估值收购这只股票。自2021年底的ATH以来,Chipotle已经从“底部”上涨了25%,这让潜在投资者对更低的价格有了一些希望。

Chipotle是一家伟大的企业。作为一家连锁餐厅,无论是同店销售还是新店,它的增长速度都非常快。管理层对成本保持了强有力的控制,并能够根据需要增加菜单成本(到目前为止)。我们认为宏观环境将对业务产生影响,但不会影响到中期增长存在疑问的程度。作为交换,投资者必须支付溢价,而且是很高的溢价。在经济不确定性、市场悲观情绪以及增长可能部分放缓的情况下,现在不是购买估值过高的股票的好时机。然而,考虑到该公司的业务质量,我们认为持有评级为公平评级。

港美金融网发布,如若转载,请注明出处:https://www.686188.com/4195.html