家得宝(NYSE:HD)在过去二十年表现一直非常出色。但是随着利率攀升和经济衰退风险迫在眉睫,家得宝的预计增长将放缓。

作为一名关注股息分红的投资者,我一直在寻求新的投资机会。当我发现某些资产的估值具有吸引力时,我通常会增加现有的头寸。此外,我利用今天的市场波动,开始新的头寸,以分散我的持股,并以较少的资本增加我的股息收入。正如一位经济学家预测的那样,在经济衰退期间,非必需消费品行业可能表现不佳,因为消费者会尽可能只为必要消费品而支出。这可能是一个评估该行业公司的机会。疲软可能只是暂时的,长期前景仍然不受影响。其中一家公司是家得宝(NYSE:HD),它在很长一段时间内都处于高估值状态。我将使用我分析股息增长股票的方法来分析该公司,我使用这个方法是为了更容易地比较所研究的公司。我将研究公司的基本面、估值、增长机会和风险。然后我会试着确定这是否是一项好的投资。

家得宝是一家家装零售商。它经营的家得宝商店,销售各种建筑材料,家装产品,草坪和花园产品,装饰产品以及设施维护、维修和运营产品。该公司还提供地板、橱柜和橱柜改装、台面、炉子和中央空气系统以及窗户的安装服务。此外,家得宝还提供工具设备租赁服务。

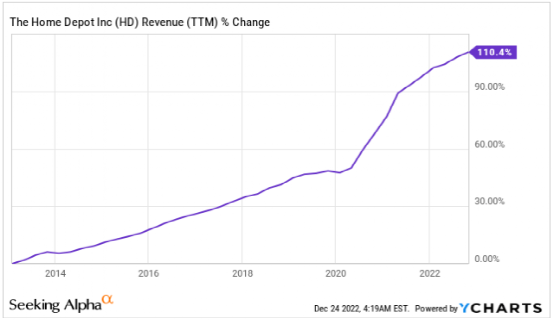

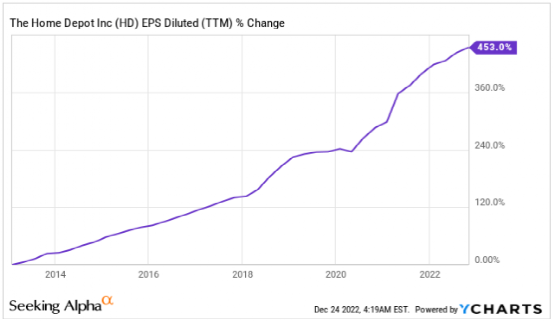

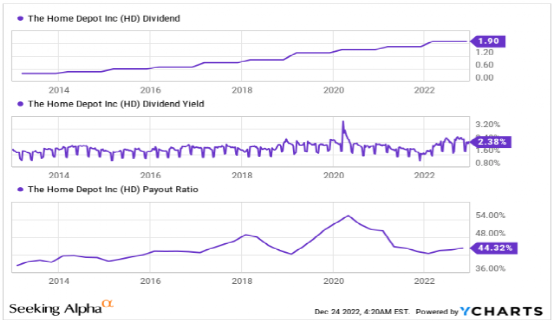

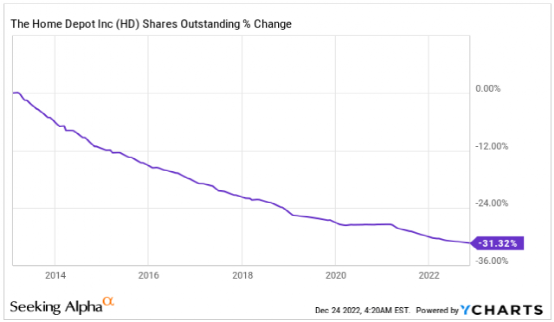

家得宝的收入在过去十年中一直稳步增长。销售额也增长了一倍多,这意味着他们的年增长率接近8%。近几年,随着越来越多的人选择居家,家得宝销售额迅速增长。在未来,正如Seeking Alpha所看到的,分析师一致预计家得宝在中期内将保持约3%的年销售额增长。在同一时期,家得宝每股收益的增长速度要快得多。到现在,家得宝每股收益增长了450%,这意味着它是10年前的5倍多。该公司通过增加销售额、回购股票、提供更好的数字体验和削减成本这几项措施来提高利润率,实现了每股收益的增长。在未来,正如Seeking Alpha所看到的,分析师一致预计家得宝的每股收益将在中期内保持5%的年增长率。该公司将是一个持续给股东分红公司,30多年来一直没有减少分红,13年来每年都在增加股息分红,包括去年2月每年增加25%。股息不太可能被削减,因为该公司支付的股息不到每股收益的50%。此外,入门收益率高于其10年平均水平。虽然过去五年的平均增长率为18%,但投资者应该预计中期股息增长将放缓,因为每股收益增长正在放缓。除了分红,家得宝等公司还通过股票回购计划来激励股东。随着时间的推移,回购会降低流通股票的数量,从而支持每股收益的增长。家得宝在过去十年里回购了近三分之一的股票。当股票估值具有吸引力时,回购是非常有效的,如果波动性持续存在,这将可能是一个机会。

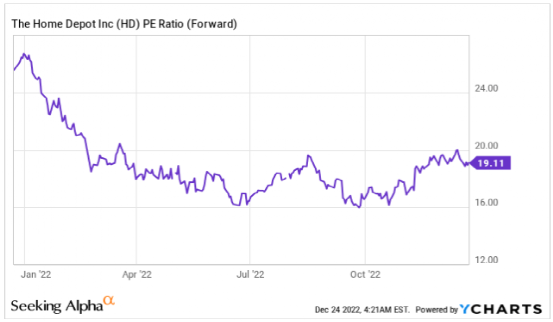

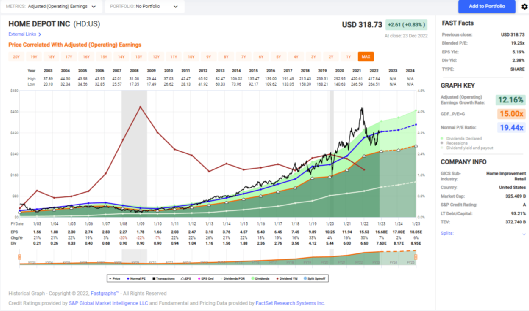

考虑到今年的预测EPS,P/E(市盈率)比率为19.11,在看2023年每股收益预测时,它更低,为18.8。在过去12个月里,该公司估值从25倍的市盈率跌至16倍。非必需消费品行业往往具有周期性,因此充满挑战的商业环境会迅速影响其估值。下面这张来自Fastgraphs的图表显示,家得宝终于又回到了其历史估值水平,这在过去五年中是罕见的。当前的市盈率与我们在过去20年看到的市盈率相似。然而,投资者也应该意识到,该公司的预测增长率为每年5%,低于我们在过去20年看到的12%。家得宝在销售、每股收益、股息和回购方面的增长为投资者提供了一些坚实的基本面。股票的估值与其历史估值一致。虽然以历史估值跳入一只股票可能很诱人,但仔细考虑该公司的增长前景和潜在风险是至关重要的,因为它们可能对其每股收益增长产生深远影响。

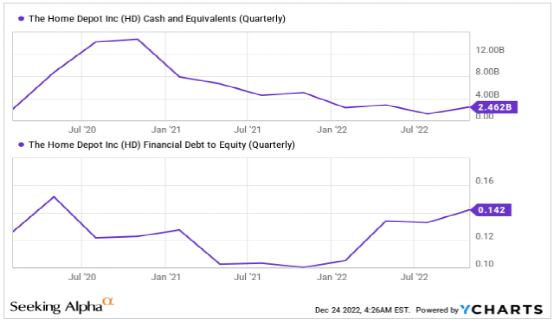

该公司稳健的财务状况和市场领导地位是不错的机会。家得宝是世界上最大的家装零售商,在全美50个州都有业务,品牌知名度很高。此外,家得宝拥有良好的资产负债表,负债与权益比率较低,现金头寸超过20亿美元。这些因素表明,该公司处于有利地位,能够经受住经济低迷,长期保持增长,甚至可能收购一些竞争对手,以提高其价值主张。投资家得宝的另一个机会是对家装产品和服务日益增长的需求。近年来,房主居家时间更长、投资翻修房屋的趋势一直在增加。即使经济已经恢复正常,我们仍然可以看到远程工作的进行。更多的时间居家将使对家装产品和服务的需求相应增加。这对家得宝来说是个好消息,因为该公司凭借其广泛的产品和服务,处于有利地位,可以利用这一趋势。投资家得宝的另一个机会是该公司的多元化。它不仅提供产品,还提供建造和安装产品的服务。它既服务于最终用户,也服务于转售给客户的专业人士。此外,它还在向加拿大和墨西哥等新国家扩张。在更多的市场提供更多的服务和产品,并改善数字价值主张,这对未来的增长至关重要。

投资家得宝的一个风险是经济低迷和衰退的潜在影响。家庭装修项目通常被认为是可自由支配的支出,这意味着它们可能是经济不确定时期首先要削减的支出之一。如果经济进入衰退,这可能会导致对家装产品和服务的需求下降,这可能会对家得宝的财务业绩产生负面影响。投资家得宝的另一个风险是来自其他零售商和在线卖家的竞争。家装零售市场竞争激烈,几家著名的国家和地区企业都在争夺市场份额,家得宝的市场份额高达18%。此外,电子商务使消费者更容易在网上购买家装产品,这可能会导致家得宝商店客流量的下降。家得宝正在争夺市场份额,并提供使用这些产品所需的服务。除了上面提到的风险,投资家得宝的另一个风险是利率的潜在影响。利率上升可能会使消费者为家庭装修项目融资变得更加昂贵,这可能会导致对该公司产品和服务的需求下降。这意味着,即使许多消费者没有受到经济衰退的影响,他们也可能难以为昂贵的房屋翻修项目提供资金。他们要么拖延,要么花时间,两者都对家得宝构成挑战。

总的来说,家得宝基本面强劲,估值合理,增长机会不错。然而,需要注意的是,公司也面临着一些风险,特别是在短期和中期。投资者应该预计股息将持续增长,但随着该公司度过更严峻的商业环境,未来几年的增长速度可能会放缓。综合考虑以上各方面因素,我认为家得宝目前属于持有股。投资者应该考虑在一段时间内通过逢低买入慢慢建立该公司的头寸,这样可以帮助平均购买价格,并潜在地降低风险。

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/2101.html