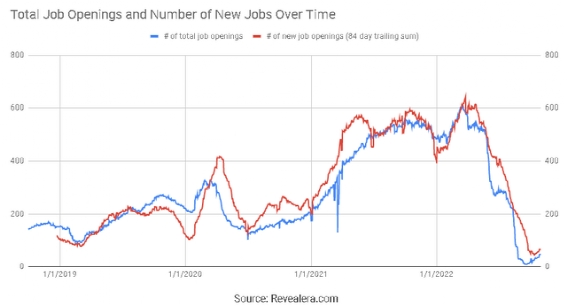

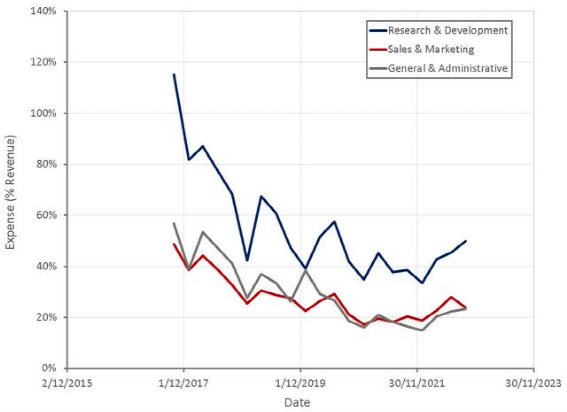

财报前瞻 | 亏损居高不下的Snap,能否让投资者重拾信心? 美股 资讯 • 2023年2月1日 下午2:58 • 美股资讯 • 0 views 作者 | Richard Durant 编译 | 华尔街大事件 Snap(NYSE:SNAP)的股票自2021年底见顶以来一直面临巨大压力,在此期间下跌了约90%。这种下跌在很大程度上是由于成长型股票的估值调整,但Snap糟糕的业务表现也是原因之一。 尽管营收增长乏力,亏损巨大,但Snap仍在继续扩大用户群,并为广告商提供差异化的平台。 在股票复苏之前,Snap可能需要控制支出,并证明有一条可行的可持续盈利之路。 Snap目前优先考虑的是: 扩大用户群,加深用户粘性 重新加速和多样化的收入增长 投资增强现实 这可能被视为一个积极因素,因为这表明管理层仍专注于业务的长期成功,但也可能让寻求短期盈利能力的投资者失望。 为了应对疲软的需求,Snap正专注于他们的直接回应广告业务,并试图提高广告支出的回报。 Snap认为,在充满挑战的经济环境下,直接反应广告预算的可自由支配性较低,但该业务也受到苹果(NASDAQ:AAPL)隐私计划的影响最大。 Snap的用户基础继续快速增长,这表明竞争担忧可能被夸大了,但这种增长是由相对低价值的国际用户推动的。 如果Snap的用户增长继续由低价值用户驱动,投资者可能会忽视用户增长,除非Snap能够证明这些用户可以盈利变现。 图1:按地域划分的Snapchat用户(来源:作者使用Snap数据创建) 由于用户基数不断增长,Snap第三季度的印象同比增长了约8%。但同期用户增长19%,收入仅增长6%。这可能表明用户缺乏参与度,广告商的需求疲软。 Snap的年轻用户群,以及专注于基于图像的消息传递,对该公司来说可能是一个弱点,因为目前尚不清楚从长远来看,该平台对大多数用户的粘性会有多大。 Snap似乎正在失去对TikTok的吸引力,BeReal等其他基于相机的应用程序也构成了威胁。 Snap已被证明有能力随着时间的推移提高ARPU,但疫情似乎已经推动了增长,这可能是近期的逆风。 低价值用户数量的快速增长也掩盖了用户盈利的进展。较低的用户增长率和未来更容易比较的时期应该会导致ARPU的持续改善。 ARPU还受到了苹果隐私计划和Snap将用户注意力吸引到轻度盈利表面(如Spotlight)的影响。 如果Snap能够找到改善目标定位和归因的方法,ARPU就会随之增长,特别是像《Spotlight》这样的界面能够进一步盈利。 不过,这些问题并不是Snap独有的,Instagram和Pinterest也出现了类似的问题。 图2:按地理位置划分的Snap ARPU(来源:作者使用Snap数据创建) 尽管竞争日益激烈,但Stories仍是Snap收入的最大推动力,Spotlight或Discover成为推动用户参与的重要手段。 Spotlight旨在展示由社区(用户创建或内容发布者)创建的娱乐快照,并似乎试图创建更多病毒式内容,就像TikTok一样。 据报道,到目前为止,人们对Spotlight的反应非常积极,但Snapchat有可能因专注于病毒式视频内容而失去部分差异化优势。 Spotlight广告预计将于2022年第四季度推出,这可能有助于支持未来的增长。管理层表示,他们目前面临需求挑战,因此增加Spotlight库存可能会对CPM造成压力。 尽管Snap的广告业务仍有巨大潜力,但它似乎也存在问题。管理层无法准确预测收入,即使是短期收入,以及最近的管理层更替,都突显了这一点。 奈飞(NASDAQ:NFLX)挖走了Snap的首席商务官和销售副总裁,以支持他们推出自己的广告业务。这种类型的人员流动是必然会发生的,但当企业前景不佳时,这种情况更有可能发生。 不过,如果一份泄露的内部备忘录可以作为依据的话,Snap的高级管理层仍对业务持建设性态度。 该备忘录提到,2023年的目标是60亿美元的收入和4.5亿用户,这两个目标都是雄心勃勃的目标,考虑到当前的宏观环境,这两个目标似乎不太可能实现。斯皮格尔后来澄清说,这些都是雄心勃勃的目标。 Snap希望3.5亿美元的收入将来自付费订阅,到今年年底,付费订阅用户已经有望达到400万。按每月3.99美元计算,这相当于约1.92亿美元的年收入。 Snap还希望基于AR的广告明年能贡献10%的广告收入,并正在成立一个AR企业部门,向其他公司出售其技术。 图3:Snap营收增长(来源:作者使用Snap数据创建) 在招聘要求中提到Snapchat的职位空缺已经减少了近两年,现在接近疫情以来的最低水平。如果这被视为Snap服务需求的领先指标,可能表明未来增长将持续疲弱。 图4:招聘要求中提到Snapchat的职位空缺(来源:Revealera.com) 目前市场更关注盈利能力,而不是增长,因此,对Snap股价来说,展示一条通向持续GAAP盈利能力的可靠道路,可能比强劲增长更有利。 Snap已经裁员约20%,表现出了一定的决心,但他们继续积极投资于回报不确定的投机性项目的研发。 考虑到Snap的所有权结构,股东几乎没有追索权,目前尚不清楚市场是否会像Meta公司那样迫使管理层遵守纪律。Snap 也基本上停止了招聘,这应该会为企业提供运营杠杆,前提是收入继续增加。 图5:快速空缺职位(来源:Revealera.com) 对于Snap这样规模的公司来说,它的一般和管理费用似乎相当惊人,如果Snap认真对待成本控制,就应该大幅降低这些费用。 图6:Snap运营费用(来源:作者使用Snap数据创建) 尽管目前增长疲软,缺乏成本控制,但在某个时候,市场将不得不认识到Snap拥有相对强劲的资产负债表,无论何时它都可以盈利。 不过,在这种情况发生之前,管理层可能必须表现出更大的控制成本的承诺。Spotlight广告的推出和订阅业务的进一步增长应该会支撑收入。 Twitter目前的混乱局面也为竞争对手提供了一个机会,他们可以从正在从Twitter流失的广告预算中分得一杯羹。 人们似乎也越来越认识到TikTok的问题本质,这可能会导致在未来的某个时候限制它的使用。 不过,在短期内,宏观环境可能比Snap的任何具体问题都更重要。消费者目前入不敷出,许多零售商库存过剩。 因此,宏观环境可能会进一步疲软,对广告支出的打击可能会比目前严重得多。通货膨胀率的下降和工资的强劲增长可能会导致经济软着陆,同时消费支出也会持续强劲。 对于眼光较长远的投资者来说,Snap的估值为负面发展提供了很大的缓冲,而且该股似乎有可能在未来几年的某个时候大幅走高。 图7:Snap EV/S倍数(来源:Seeking Alpha) END 本篇文章来源于微信公众号: 华尔街大事件 港美金融网发布,如若转载,请注明出处:https://www.686188.com/3849.html AAPLMETASeeking AlphaTwitter华尔街奈飞投资港股美元美股苹果 Like (0) 美股 资讯 0 Generate poster 财报前瞻 | 跌到谷底的Peloton将死而复生? Previous 2023年2月1日 下午2:56 财报前瞻 | AMD:未来将迎来强劲增长? Next 2023年2月1日 下午4:59 相关推荐 美股资讯 业务趋势明显向下,举步维艰的Meta能否力挽狂澜? 2023年1月13日 美股资讯 财报前瞻丨迪士尼的“大反转”才刚开始 2023年2月12日 美股资讯 财报前瞻丨四面楚歌的Twilio能否成功绝地反击? 2023年2月17日 美股资讯 财报前瞻丨ASML:估值似乎被过于高估了? 2023年2月12日 美股资讯 Upstart能否挺过动荡期? 2023年1月18日 美股资讯 特斯拉每日播报(12月13日) 2022年12月14日