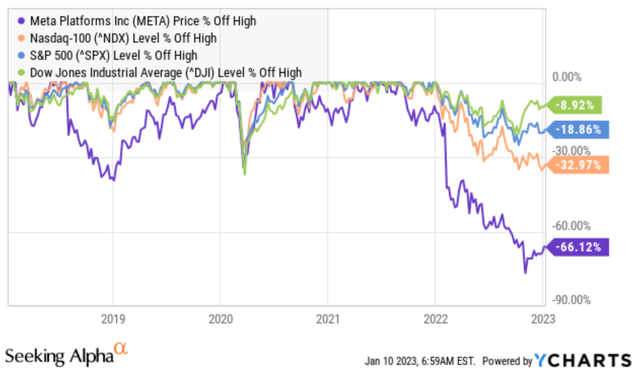

我们正处于熊市之中,Meta(NASDAQ:META)从其52周高点337美元暴跌了62%左右。

Price % off high - Meta vs major indices (YCharts)

Meta的表现也远远落后于所谓的FAANG同行(见图表)。

Meta vs so-called FAANG peers (YCharts)

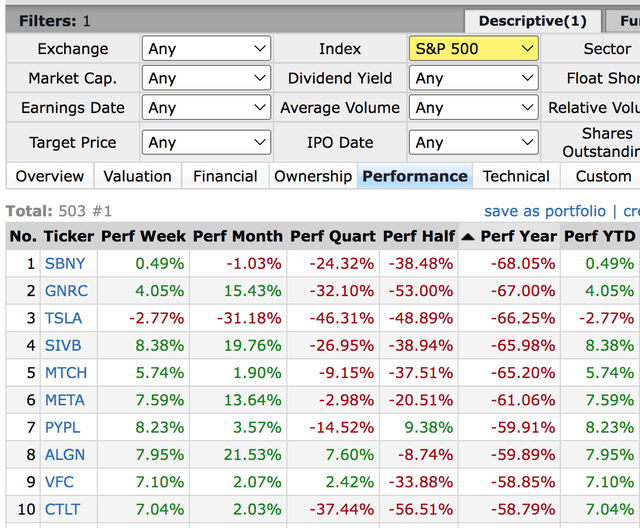

此外,Meta是过去12个月标准普尔500指数中表现最差的10只股票之一(见图表)。

Meta vs. S&P 500 stocks (Finviz)

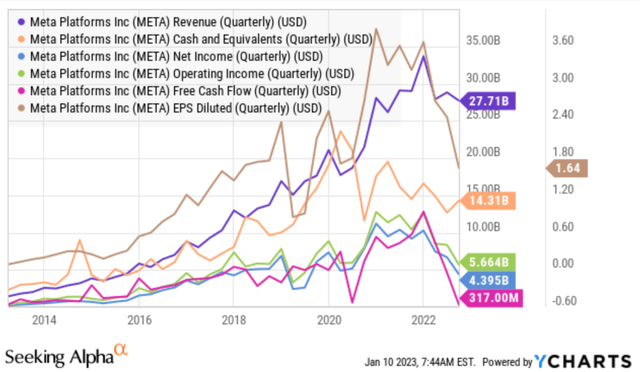

如下图所示,自2021年以来,Meta的关键性能指标正在恶化。关键绩效指标指的是收入、现金和现金等价物、净收入、营业收入、自由现金流和每股收益。我预计,如果宏观经济环境恶化,即美国进入经济衰退,或管理层继续努力扭转局势,情况将进一步恶化。Meta key performance metrics deteriorate since 2021 (YCharts)

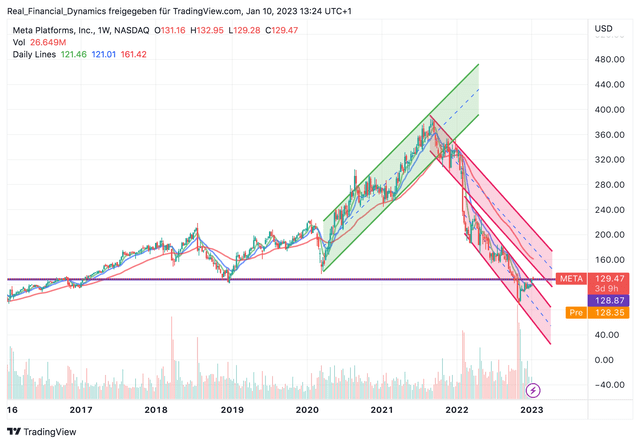

从图表中可以看出,Meta陷入了下跌趋势,这有利于股价进一步下跌(见下图)。在某一时刻,股价甚至加速了下降趋势,并进入了一个更陡的下降趋势(见图中红色通道下方)。一方面,该股抹去了疫情后的所有涨幅。另一方面,如果你观察Meta的历史价格走势,你会发现目前的价格可以作为一个支持或阻力。然而,该股似乎正试图从更陡峭的下跌趋势突破上行。如果突破上述水平,该股可能会暂时升至166美元左右(第一个下行通道的上线)。然而,如果交易失败,收盘价低于129美元,则可能导致进一步崩盘。Meta weekly chart - caught in a downtrend (TradingView)

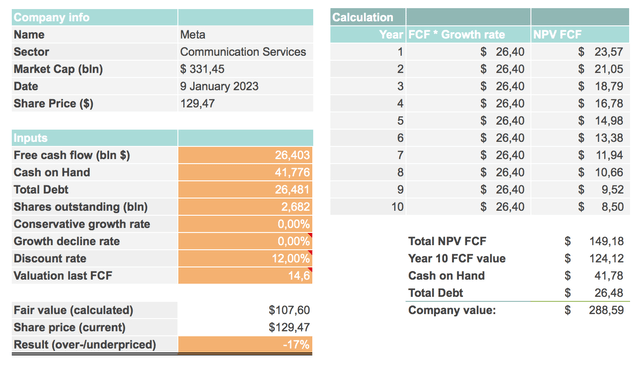

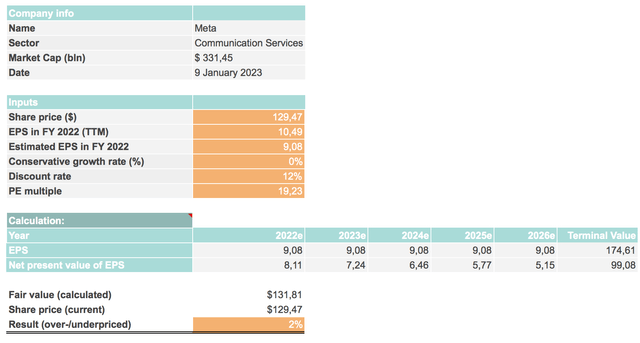

我准备了两个估值模型,以便对估值进行更准确的评估。由于全球各国央行都处于货币紧缩阶段,以及相关的快速上升的利率环境,我选择了保守的方法。保守策略的其他因素包括宏观经济、衰退风险的上升,这些因素可能尚未完全被消化。此外,不管你是否接受,Meta被困在它的商业模式中。扎克伯格正试图重塑公司。此外,Facebook 98%的收入来自广告业务,该业务具有周期性,因此很容易受到经济周期的影响。考虑到关键业绩指标的恶化,以及扭亏为盈的猜测,我在两个估值模型中都选择了0%的增长率。为什么?因为作为一个价值投资者,我想要一个合理的安全边际,很难估计扎克伯格什么时候能再次成功扭转局面。此外,我选择12%作为贴现率。Meta拥有420亿美元现金,财务状况良好,但正如我们所看到的,现金正在逐渐消失,净债务状况已经连续第三年恶化(见下图)。第一种估值方法是基于DCF计算。在价格/现金流倍数方面,我为最近的FCF选择了14.60倍,这代表了标准普尔500指数当前的平均FCF倍数,远高于Meta当前6.56倍的FCF倍数,但接近其5年平均16.80倍。在第一种基于DCF计算的估值方法中,公允价值为107.60美元,相当于股票高估了17%(见下图)。Meta fair value calculation based on DCF (Author's calculation)第二种估值方法是基于每股收益计算。在市盈率方面,我选择了19.23倍的市盈率来计算最终价值,这代表了标准普尔500指数当前的市盈率,远高于Meta当前12.35倍的市盈率。在第二种估值方法中,公允价值为131.81美元,相当于股票被轻微低估了2%,因此表明当前的公允估值(见下图)。Meta fair value calculation based on EPS (Author's calculation)

总之,Meta的基本面、技术和业务趋势都明显向下。只要扎克伯格不能成功扭转局势,facebook的股价很可能无法在短时间内持续回升。虽然Facebook对如今的年轻人来说越来越过时,Meta除了收购Instagram之外,也没能发明或收购另一棵引人注目的摇钱树。虽然成本在过去似乎也失去了控制,但利润率、现金流和利润现在也在下降。从长远来看,我可以想象,如果扭亏为盈无法成功,Meta将会被拆分。在我看来,扎克伯格目前只有一个选择来扭转局面:实现像 Instagram 收购这样的幸运措施。我基于DCF方法计算的公允价值显示当前高估了17%,而基于EPS方法计算的公允价值表明估值公允,没有留下安全边际。因此,风险回报率似乎太差,不适合在现阶段考虑投资。总而言之,很遗憾地说,Meta首先从一个高成长型股票转变为价值投资,现在又变成了一种投机性的扭亏为盈。

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/3347.html