![]()

作者 | TheAsianInvesto

编译 | 华尔街大事件

百度(NASDAQ:BIDU)的股价最近回落至111美元,我认为这是投资者开始投资这家科技公司的机会,百度公布了第三季度的强劲业绩,预计经济的重新开放可能成为百度收入增长的强大催化剂,尤其是在广告领域。

我认为目前科技公司的风险状况非常有吸引力,考虑到百度的远期市盈率仅为12倍,百度在2023年具有持续复苏和重估潜力。

![]()

Databy YCharts

01

业务出现了复苏的迹象

与大多数科技公司一样,百度在整个2022财年都遭遇了营收阻力,其中监管机构越来越强硬,希望控制企业部门的过度行为。此外,广告市场的放缓影响了百度在2022财年的收入前景。

然而,百度公布的22年第三季度业绩令人惊讶地好,其中收入环比增长10%,达到325亿元人民币(合45.7亿美元),这是由于在线营销服务的反弹,主要涉及搜索引擎广告的销售。

在线营销服务是百度的核心业务,占第三季度总收入的61%。该公司的核心在线广告平台是搜索引擎百度,在搜索市场占有65%的份额,处于领先地位。第三季度在线广告服务的反弹令人鼓舞。

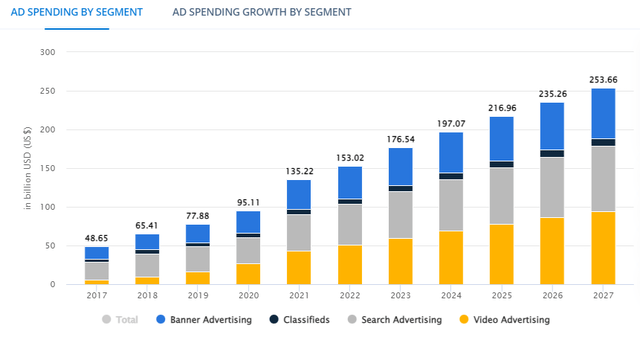

被压抑的产品和服务需求可能会被释放出来,进一步提振百度的核心广告业务。在线广告业务是一项大业务,预计在2022财年至2027财年期间,广告支出将增长11%。

![]()

Source:Statista

百度相对于竞争对手的一个关键优势是覆盖面广。作为领先的在线搜索引擎,百度上的广告肯定会吸引最多的眼球,这使得该平台成为公司广告战略的关键要素。因此,数字广告市场的反弹可能会显著支持百度的增长。

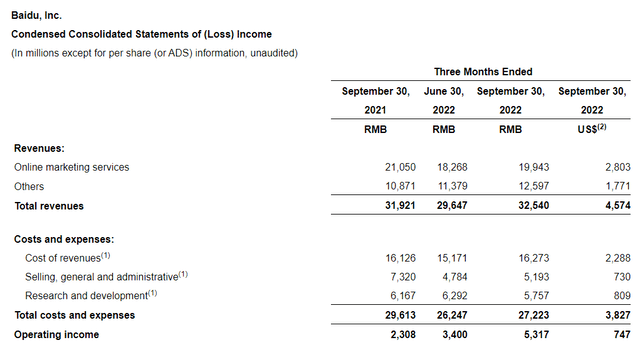

百度在营业收入基础上也有稳定的盈利,百度公布第三季度营业收入强劲,达到53.2亿元人民币(7.47亿美元),环比增长56%。

![]()

Source:Baidu

02

估值

百度预计将在2023财年实现营收增长复苏,百度预计在2023财年的收入将达到198亿美元,这意味着收入增长11%。

像大多数大型科技公司一样——包括阿里巴巴(BABA)和腾讯(OTCPK:TCEHY),百度的股价受到负面情绪的影响,但经济重新开放可能会为其升值提供急需的催化剂。

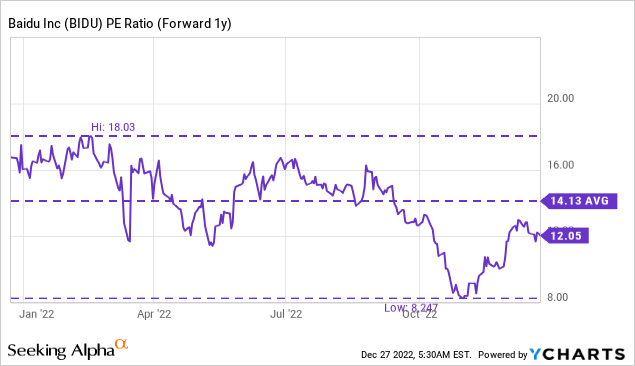

基于盈利,百度股票的远期市盈率为12.1倍。考虑到百度拥有市场上最受欢迎的在线搜索引擎,这个价格非常便宜。目前股价比1年平均市盈率低15%。

![]()

Databy YCharts

其他大型股的市盈率也很低,这可能表明市场普遍低估了企业的潜力。以阿里巴巴为例,该公司目前的市盈率不到10倍,如果电子商务业务重新焕发活力,该公司也可能成为大赢家。

03

风险

百度是一家科技公司,监管机构在过去三年明确表示,将更严格地执行监管规定,防止反竞争行为。这意味着百度随时可能因为任何原因被处以重罚。

此外营收增长放缓以及经济继续疲软也是百度的主要风险因素。更具体地说,百度在线营销服务收入增长放缓,以及百度搜索引擎市场份额下降,可能是让我改变对这家科技公司看法的两个原因。

04

结论

对于相信数字广告市场长期潜力的投资者来说,百度是一项有吸引力的投资。由于该股目前处于“逢低买入”的情况,并且基于收益的估值非常有吸引力,我相信百度的风险状况对那些希望押注经济复苏的投资者来说非常有吸引力。

END

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/2388.html