当谈到2023年投资组合的定位时,我对我寄希望于反弹的股票非常挑剔。我正在寻找在宏观逆风面前仍有弹性增长的公司、盈利能力(至少有实现盈利的途径)以及令人信服的估值。

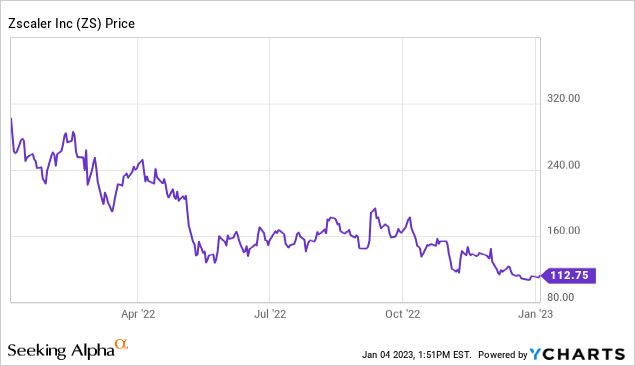

云安全公司Zscaler(NASDAQ:ZS)一直是华尔街的宠儿,在过去一年中下跌了约60%。尽管股价暴跌,但我仍然认为,软件行业还有更好的投资机会。

对Zscaler持中立态度, 对我来说,我认为这家公司好坏参半。Zscaler的积极方面是:

-

Zscaler仍然是一家“40人法则”公司——尽管增长正在减速,当然在账单方面,但该公司以丰富的低端预估营业利润率来弥补。Zscaler的即插即用的盈利能力使其在一个更加规避风险的市场中成为一个更安全的赌注,这个市场可以避开不盈利的科技股。

-

720 亿美元的巨大TAM和高净扩张率——Zscaler解决了一个巨大的市场,其目前约15亿美元的年收入运行率仍然相对不足。该公司在其客户群中也拥有高扩张率的记录,随着公司与客户的共同成长,盈利能力得以扩大。

不过,关键的缺点是估值。尽管软件行业的其他公司已跌至多年来的低点,但Zscaler仍保持了较高的估值倍数。虽然从估值角度来看,Zscaler股价在过去12个月下跌60%肯定有助于估值,但我认为Zscaler维持其溢价消除了逢低买入的安全因素。

以目前接近113美元的股价计算,Zscaler的市值为160.6亿美元。除去Zscaler最新资产负债表上18.3亿美元的现金和11.4亿美元的可转换债务后,该公司最终的企业价值为153.7亿美元。

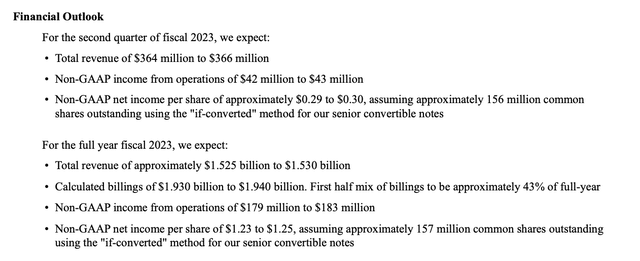

与此同时,在23财年(截至2023年9月的Zscaler财年),该公司的收入指导为15.25亿美元至15.3亿美元,中间点同比增长40%。请注意,指导范围为1.93- 19.4亿美元的潜在账单增长意味着同比增长放缓至30%。

Zscaler FY23 outlook (Zscaler Q1 earnings release)

在这样的营收前景下,Zscaler的市盈率为10.0倍EV/ 23财年营收,而此时,即使对于最热门的大流行股票来说,两位数的营收倍数也变得极为罕见。

我的观点是:继续在场外观察Zscaler。如果Zscaler股价跌至23财年营收的8倍,即目标价90美元,我就愿意买入,但在此之前不会。

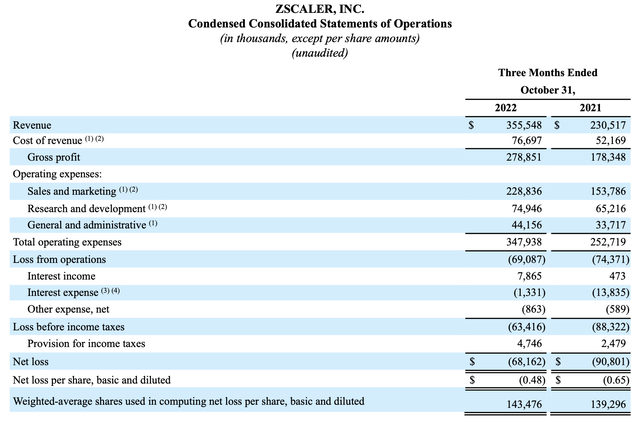

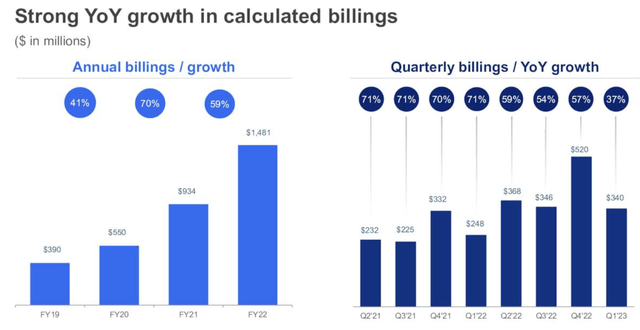

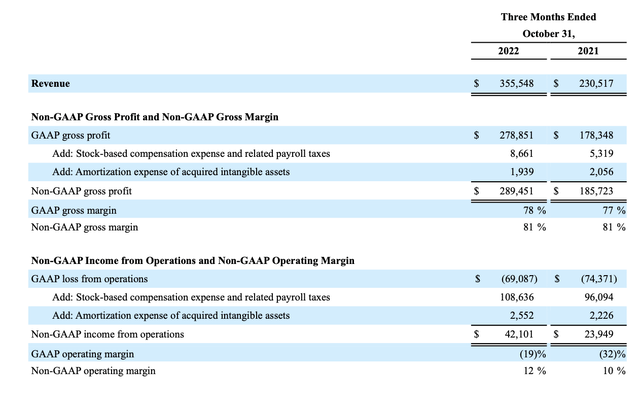

现在让我们更详细地了解Zscaler最近一个季度的业绩。第一季度收益总结如下:Zscaler Q1 results (Zscaler Q1 earnings release)Zscaler第一季度(10月当季)营收同比增长54%,达到3.555亿美元,超过华尔街预期的3.407亿美元(同比增长48%)6个百分点。相对于第四季度61%的同比增长,收入增长放缓了7个百分点。然而,更大的担忧是交易增长的急剧减速。该季度3.4亿美元的销售额甚至落后于收入增长,同比仅增长37%,这明显表明收入增长也将放缓。经验丰富的软件投资者都知道,账单增长是公司增长轨迹的一个更好的前瞻性指标,因为它捕捉了在特定季度签署的交易,这些交易将在未来几个季度被确认为收入。Zscaler的指导意见还暗示,23财年全年销售额同比增长预计将放缓至30%。Zscaler billings deceleration (Zscaler Q1 earnings release)管理层指出,账单的逆风是由合同期限的缩短所导致的(从长远来看,这可能并不一定会影响业务。较短的期限也可能给Zscaler提供更多的机会向客户追加销售;但要注意的是,客户流失的机会也更频繁)。根据首席财务官Remo Canessa在第一季度收益电话会议上的发言:

正如我们预期的那样,账单持续时间是本季度增长的逆风。我们第一季度的账单持续时间高于正常10至14个月范围的中点,但低于去年的较高水平。我们估计,持续时间对我们的账单增长造成了大约5个百分点的负面影响。在这种较高的持续时间下,我们的账单同比增长了42%。”

然而,即使没有持续时间的冲击,Zscaler约40%的账单增长率仍然无法与当前的收入增长率相抗衡。好的一面是利润率:Zscaler保持了81%的高预估毛利率。收入增长的经营杠杆也帮助该公司将预估经营利润率提高了两个百分点,达到12%。Zscaler margins (Zscaler Q1 earnings release)该公司还预计,23财年全年预估营业利润率将达到12%左右,与22财年相比,利润率将增长150个基点。Zscaler在第一季度还创造了1.285亿美元的经营性现金流,OCF同比增长38%。

Zscaler仍然是一家很棒的公司。很少有软件公司能够在年营收达到15亿美元的同时,营收和账单的年增长率仍超过30%,同时保持两位数的预估营业利润率。然而,与此同时,很难看好Zscaler,因为市场上有这么多更有利的、被打得一蹶不振的SaaS投资(目前我最喜欢的包括Asana(NYSE:ASAN)、Palantir(NYSE:PLTR)、Zoom(NASDAQ:ZM)、DocuSign(NASDAQ:DOCU)和Smartsheet(NYSE:SMAR)。

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/2898.html