尽管PayPal(NASDAQ:PYPL)的账户增长正在放缓,但关键指标仍表明平台实力。2022年第3季度的参与度仍然很高,每个活跃账户的交易量也在增长。自由现金流弹性可能被证明是应对即将到来的经济衰退的一项资产。PayPal在2022年经历了艰难时期,股价今年迄今下跌了63%。下降的原因是多方面的,包括经济放缓、PayPal降低了2022财年关于客户账户的指导,以及美元走强导致美国公司的海外业务利润下降。此外,投资者担心经济放缓以及高通胀正在拖累消费者支出。然而,鉴于PayPal生态系统的巨大规模以及公司强大的自由现金流代表投资者的深度经济衰退价值,我相信PayPal是一个可靠的金融科技公司。

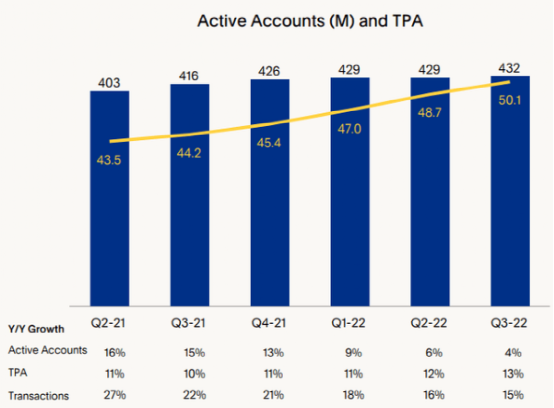

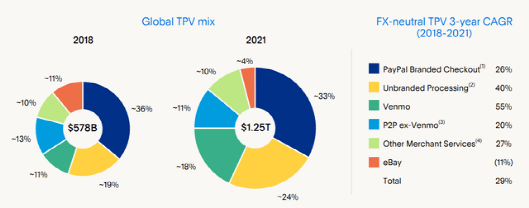

PayPal的股价并未表明这一点,但PayPal仍在以健康的速度增长。该公司在2022年第三季度看到其净新活跃账户同比增长290万,达到创纪录的4.32亿,同时客户参与趋势也普遍保持积极。客户参与度可以通过平均账户进行的收款或支付商品和服务的交易次数来衡量。PayPal的交易数量在这两年一直在稳步上升,而且仍在增长:交易量同比增长13%,达到创纪录的50.1笔活跃交易2022年第3季度的帐户。因此,虽然获取新客户变得越来越困难,但使用PayPal(或Venmo)的现有客户的交易率更高。强大的客户参与趋势以及健康的客户获取率是PayPal作为数字支付平台取得长期成功的关键。PayPal确实经历了它吸引到其生态系统的客户数量的放缓,该公司确实将其净新活跃账户(2022财年)目标从年初的2000万下调至8-1000万(指导截至2022年第3季度)。但该公司仍在签约相当多的新账户:2022年第三季度为290万,今年前九个月为570万。要了解PayPal的主要增长来源,我们可以查看PayPal的总支付量指标的细目分类。该指标显示通过该平台处理的美元总额在Q3'22中为3370亿美元,同比增长9%。PayPal总支付量的大约三分之一(基于2021财年数据)来自PayPal的品牌结账功能,许多商家在其网站上使用该功能来促进快速简便的结账流程。非品牌处理占总支付量的24%,而Venmo是PayPal的主要增长来源:Venmo在总支付量中的份额从2018财年的11%增加到2021财年的18%,Venmo是迄今为止增长最快的PayPal内的业务(55%的3年复合年增长率)。加速采用Venmo数字钱包也可能成为PayPal未来增长的主要来源。

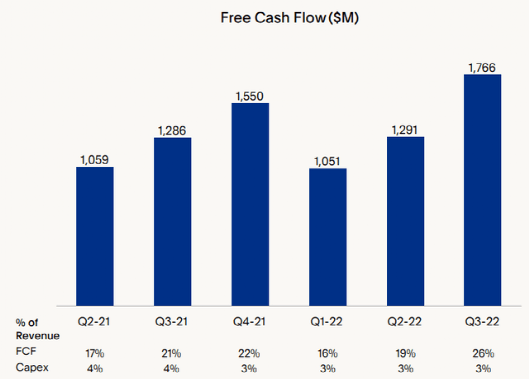

PayPal拥有其他金融科技公司所没有的一项关键资产是其支付平台的规模,该平台在9月季度末拥有4.32亿个活跃账户。在这些账户中,有3500万是活跃的商家,他们将PayPal用于商业目的,交易量往往高于平均水平。PayPal平台的规模和覆盖范围使该公司相对于其他竞争对手具有巨大的竞争优势(尤其是在经济衰退期间),并导致这家数字支付公司每个季度收取大量自由现金流。PayPal去年总共赚取了56.6亿美元的自由现金流,平均每个季度赚取14亿美元,同时始终保持至少16%的(自由现金流)利润率。我相信这种自由现金流在经济衰退期间变得更有价值,也许应该成为投资者考虑PayPal的一个关键原因。展望未来,这种自由现金流的很大一部分将返还给股东,这可能有助于稳定PayPal的股价,并可能推动PayPal的股价进入新的上涨阶段。PayPal已经开始加大其股票回购力度,在今年的前九个月:该公司花费了其自由现金流的9%用于股票回购,几乎与PayPal去年全年用于回购的支出相当。进入2023财年,我相信PayPal将继续将其大部分自由现金流用于股票回购。

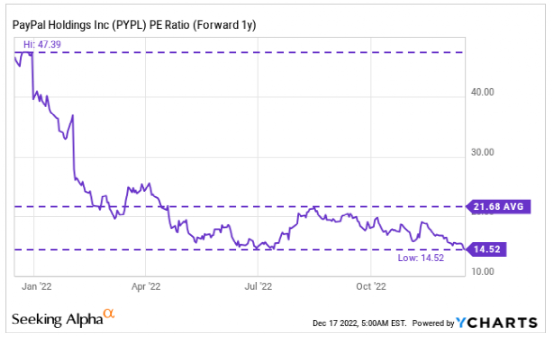

PayPal今年的估值下降了63%,这使得该公司从估值的角度来看非常具有吸引力:假设2023财年的自由现金流估计为50亿美元(基于公司指导)。有些人可能会争辩说估值真的没有那么低,但我不同意指出PayPal的护城河(具有无与伦比的规模和影响力的大型、不断增长的支付平台)的长期价值和显着的自由现金流实力。PayPal的市盈率为14.5倍,比其1年平均水平低约33%。

在我看来,PayPal面临的最大风险是新活跃账户净增长放缓。获得新客户是总支付量和收入增长的重要驱动力,尽管参与度也是增长的重要因素。2023年PayPal股价的一个关键催化剂可能是全年指引:收入和客户账户增长持续放缓可能会继续伤害该股。如果公司的自由现金流(利润率)出现意外下降,我对PayPal的看法就会改变。

我认为PayPal是投资者在经济衰退中的首选,因为该公司的关键指标(例如总支付量和每个活跃账户的交易量)继续处于健康的长期上升趋势中。2022年第3季度的参与度数据也保持稳定,公司的庞大规模和影响力是PayPal的关键优势,可以在经济衰退期间支持强劲的自由现金流。从长远来看,PayPal在电子商务市场上有很大的潜力,如果该公司未来能够保持高自由现金流利润率(部分是通过增加Venmo的采用),那么PayPal可能是应对经济衰退的有力投资。

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/1789.html