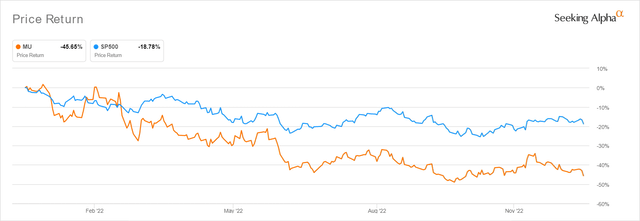

美光(NASDAQ:MU)仍然是我们的核心持股之一,尽管它从2022年1月的高点暴跌了46.54%,但10年的总价格回报令人印象深刻。该股以明显的折扣价交易,表明市场对其悲惨的2023年第一季度指引的悲观程度有所提高。从2023年第二季度开始,美光的表现可能会超出预期。因此,尽管到2024年,终端利率提高,宏观经济不确定,但到2025财年,美光很有可能实现收入和利润增长。

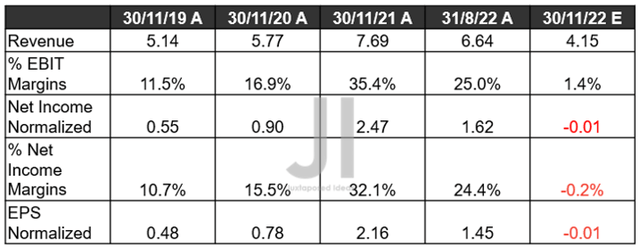

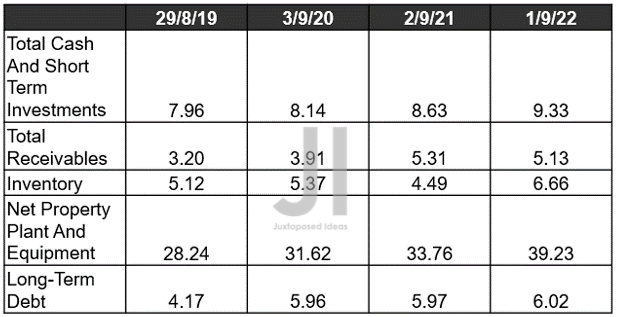

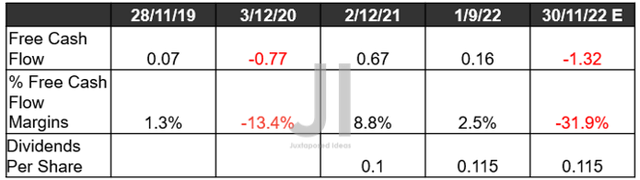

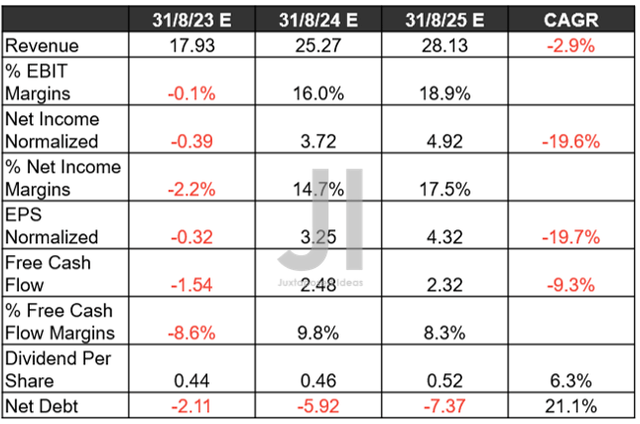

尽管早些时候目睹了整个市场的乐观情绪,美光的股票继续在52.04美元处横盘整理,较10月份的底部水平至少回升了7.41%。然而,我们估计这种悲观情绪是过度的,由于其到2025财政年度的出色预测盈利能力和在纽约的扩张计划。美联储可能会将最终利率提高到5.1%,而之前的预测是4.6%,这表明到2024年将有长期的利息痛苦。这种戏剧性的股票估值和库存调整可能不会持续太久,因为从2023年第二季度开始,美光的表现可能会超出预期。因此,具有较高风险承受能力的投资者应该考虑在目前的水平上进行投资,因为风险/回报比非常有吸引力。当然,在出现波动的情况下,投资组合也应该有适当的规模。美光收入、净收入(单位:亿美元)%、EBIT%和EPS对于即将到来的23年第一季度财报电话会议,美光已经灾难性地引导了低于预期的收入和EPS,确实引发了巨大的不确定性。然而,我们认为这些数字过于谨慎,给了管理层一个明显超越业绩的机会。我们将拭目以待,因为事情可能会从2023年第二季度开始大有起色。同时,到2022年第四季度,美光的资产负债表仍然非常健康,拥有93.3亿美元的强劲现金/投资和51.3亿美元的总应收账款。因此,2022财年的净负债水平提高到-34亿美元,而2021财年为-30.6亿美元,2020财年为-19.6亿美元。虽然它的库存水平可能看起来很高,达到66.6亿美元(与2019财年的水平相比增加了30%),但我们也必须强调,与英伟达(NASDAQ:NVDA)的44.5亿美元,454.95%,AMD(NASDAQ:AMD)的33.6亿美元,343.07%,以及英特尔(NASDAQ:INTC)的128.3亿美元,46.74%相比,这些都相对合理。此外,美光的长期债务为60.2亿美元是合理的,因为只有11.8亿美元将在2025年之前到期,其余的都是到2051年为止的非常好的债务。因此,我们完全不担心这种暂时性的不利因素。此外,市场分析师仍然预计美光在即将到来的季度将支付0.115美元的股息,尽管到目前为止资本支出升高。该公司2022财年的资本支出为120.7亿美元,根据管理层的预测削减,2023财年的资本支出预计将同比下降-37.31%至75.6亿美元。然而,我们仍然对其前景充满信心,因为这些行业状况只是周期性的,不会对该公司的基本业绩构成任何长期阻力。美光预计的收入、净收入(以亿美元计)%、EBIT%、EPS、FCF%、股息和债务虽然预计2023财年美光的收入和利润增长将同比减速,但我们并不担心,因为其收入可能在2025财年之前迅速恢复,接近超常的高点。此外,市场分析师可能会提升其短期表现,这取决于管理层在即将到来的收益电话会议上的前瞻性指导。值得注意的是,美光可能会进一步扩大其资产负债表的健康状况,到2025财年净负债为-73.7亿美元,表明尽管计划在纽约建厂,但其眼前的流动性有了大规模的改善。确实很体面,因为其股息也有望同时增长到0.52美元,表明投机收益率为0.99%,而其4年历史收益率为0.13%,行业中值为1.55%。

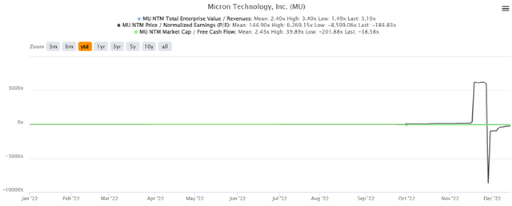

美光目前的EV/NTM收入为3.10倍,NTM市盈率为-184.83倍,NTM市值/FCF为38.58倍,这显然是由于管理层对2023年第一季度的指导过于审慎。否则,该股在过去三年中的平均市盈率为11.98倍。基于其2025财年4.32美元的每股收益和最近11.75倍的市盈率平均值,我们的目标价为50.76美元,这表明安全系数确实很低。然而,我们选择更乐观一点,因为美光从2023年第二季度开始有可能复苏。基于扩大15%的EPS和13倍的雄心勃勃的P/E估值,我们可能看到美光在短期内达到64.48美元的激进目标价,表明从目前的水平有23.90%的上升空间。

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/1787.html