台积电(NYSE:TSM)在2022年第三季度的代工收入增长了11.1%,而三星电子(PINK:SSNLF)和英特尔(NASDAQ:INTC)的收入分别为-0.1%和40.2%。

台积电在代工行业的份额从53.4%上升至56.1%,而三星的份额从16.4%下降至15.5%。英特尔的份额从0.36%增加到0.46%。

虽然台积电在代工市场上排名第一,三星排名第二,但英特尔在2023年收购Tower将使他排名第七,仅次于华虹。

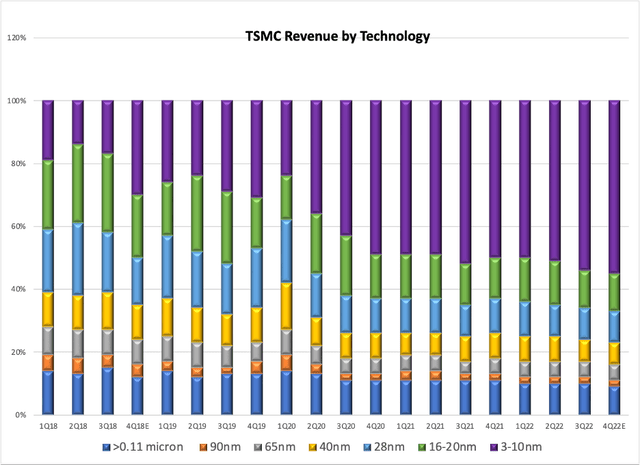

图1显示了台积电2019年第一季度至2022年第四季度按技术节点划分的收入。3-10nm节点的收入一直在增长,在2022年第三季度占总收入的54%(紫色条)。

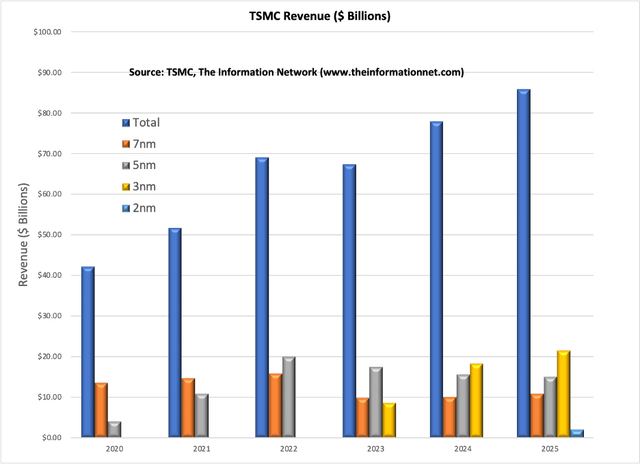

图2列出了台积电在3-10nm节点范围内的年度收入。7nm芯片在2018年开始产生收入,但随着5nm节点的接管,将在2022年达到峰值。3nm节点芯片将在2023年产生收益,而2nm节点芯片将在2025年进入市场。

-

我预测2023年7纳米收入将同比下降38%,而2022年将增长8%,主要原因是智能手机和个人电脑的放缓和库存调整。2024年N7营收将仅增长2%,主要原因是宏观因素导致的半导体市场放缓,以及2020-2021年过度资本支出导致的供应过剩。

-

我预测2023年5纳米芯片的收入同比增长将下降13%,而2022年将增长83%,原因是包括苹果(NASDAQ:AAPL)和惠普(NYSE:HPQ)在内的主要客户在这一节点上减少了库存。由于工艺节点迁移到3nm,预计2024年收入将下降,要知道5nm节点自2020年以来一直在生产。

-

我预测3nm的收入将在2023年开始投产,占7nm以下市场的24%,而7nm将降至28%,5nm将降至48%,占360亿美元的市场份额。3nm节点的主要客户是苹果的A17 (iPhone)和M3(“Mac”)处理器。请注意,台积电的第一代N3节点将主要由苹果公司使用。台积电的第二代N3E将采用改进的制程窗口,从而使生产时间更快,产量更高,性能更高,功耗更低。N3E节点应该在2023年下半年开始生产。

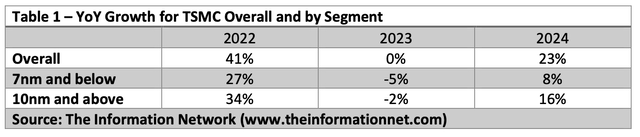

表1总结了我对台积电2022-2024年营收增长的预测。

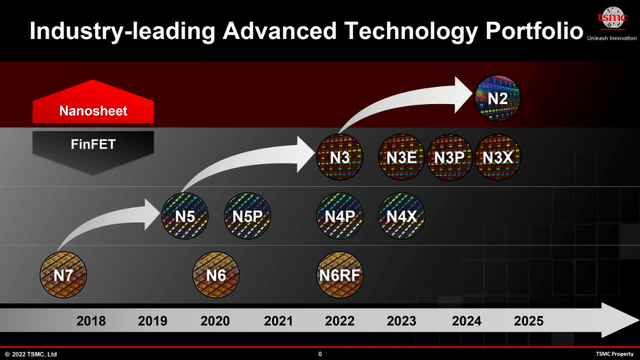

台积电计划在未来两三年推出五项3nm级工艺技术,如图3所示。

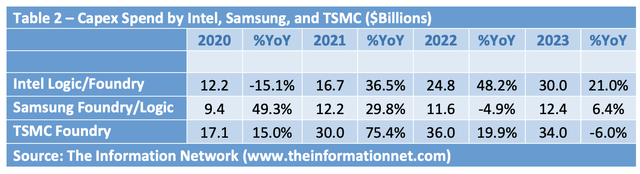

资本支出是建筑和工厂设备的组合,大约是50:50的比例。表2显示了台积电、英特尔和三星在2020年至2023年之间的资本支出计划。三星的资本支出仅用于代工,不包括DRAM或NAND资本支出。2021年,台积电是最大的支出者,资本支出为171亿美元,较2020年增长75.4%,2022年增长19.9%。三星的资本支出在2020年增长了49.3%,达到94亿美元。2022年,英特尔预计将增加48.2%的资本支出。然而,在2020年至2023年期间,台积电的资本支出每年都高于竞争对手英特尔和三星,即使在2023年减少资本支出后也是如此。这种增加的支出将导致晶圆厂产能的增加和芯片产量的增加。

三家生产7纳米芯片的公司之间的竞争将取决于其产品的技术特点,包括芯片设计和节点过渡路线图。下表3显示了台积电、三星和英特尔在2020年至2025年之间的技术路线图。由于智能手机和个人电脑的终端市场疲软,以及其客户的产品计划从今年第四季度开始延迟,N7和N6的产能利用率将不会像过去三年那样高。

“我们的N3有望在本季度晚些时候批量生产,今年情况不错。我们预计,在高性能计算和智能手机应用程序的推动下,2023年市场将平稳增长。由于持续的交付问题,我们的客户对N3的需求超过了我们的供应能力,我们预计N3将在2023年充分利用。N3E将通过增强的性能、功率和产量进一步扩展我们的N3家族,并为智能手机和高性能计算应用提供完整的平台支持。N3E的开发正在提前进行,目前计划在2023年下半年批量生产。”

三星晶圆代工的3GAE (3nm级,早期栅极全能)使用栅极全能晶体管,而台积电的N3 (3nm级)仍然依赖FinFET晶体管。该公司的第二代3nm全能门(3GAP)技术现在将于2024年的某个时候问世。与此同时,三星晶圆厂计划在2025年推出2nm节点,在2027年推出1.4 nm品牌工艺。英特尔的目标是在四年内实现五个节点。Meteor Lake基于Intel的7nm芯片生产节点,也就是Intel 4。Granite Rapids将在2023年下半年从英特尔4升级到英特尔3。Arrow Lake将在2024年上半年搭载Intel 20A。英特尔18A芯片计划于2024年下半年上市。英特尔4号和3号是其首批部署EUV的节点,将代表晶体管每瓦性能和密度方面的重大进步。将于2024年上半年投产的英特尔20A仍然是技术上的重大飞跃。它同时引入了一种新的晶体管结构——ribbonfet(一般被称为栅极全能晶体管或纳米薄片晶体管)和PowerVia后台电源传输。

根据我的分析,台积电未来的强劲增长也依赖于晶圆厂的建设。重要的是,如果没有阿斯麦(NASDAQ:ASML)的EUV技术(极紫外线),就不可能实现向晶圆代工厂最小技术节点的转移。我估计在2015年至2022年期间,台积电从阿斯麦购买了101套EUV光刻系统,而三星购买了31套,英特尔购买了26套。

- Fab 15第5、6和7阶段-台湾(7nm EUV)

- Fab 18阶段1、2和3 -台湾(5nm与EUV)

- Fab 18第4、5和6阶段-台湾(3nm EUV)

- Fab 20阶段1、2、3和4 -台湾(2nm计划)

- Fab 21 - Arizona (5nm EUV)

英特尔有三个研发工厂和九个具备EUV能力的生产工厂:从多个指标来看,台积电明显领先,但三星在节点迁移方面领先6个月。三星将逐步向先进的逻辑架构过渡,包括GAA和3nm的mbcet。GAA的功耗降低了50%,整体性能提高了35%,如果容量可用,将成为客户迁移到三星的催化剂。但产能缺口仍将存在。英伟达(NASDAQ:NVDA)在RTX 30系列中选择了三星的8nm工艺,但由于产量低,英伟达放弃了这一产品,转而选择台积电的4nm工艺用于高端RTX 40系列。此外,高通(NASDAQ:QCOM)骁龙最近推出的高端AP在过去几年里一直存在过热问题,这些AP采用了三星的5nm和4nm工艺。高通从三星转向台积电进行制造,结果声称整体效率提高了30%,CPU时钟速度提高了10%。全新的芯片组基于台积电的4nm工艺节点,GPU时钟速度提升了10%,每瓦性能明显提升了20%。台积电是我在2023年看好的半导体股。宏观逆风将对该公司产生影响,但影响要小于其他晶圆代工厂和内存公司。台积电仍然是一个可靠的长期投资,因为它主导着代工模式。

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/3260.html