01

概述

02

财务

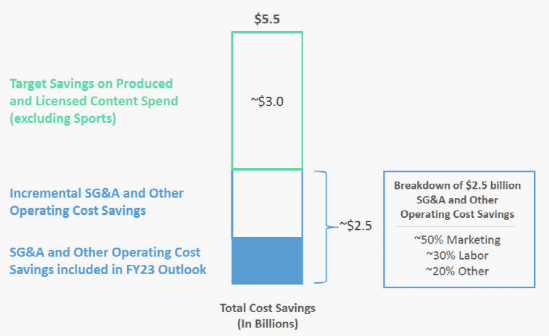

现在是时候进行另一次转型了,这次转型将使我们令人羡慕的流媒体业务合理化,并使其走上持续增长和盈利的道路,同时减少开支以提高利润率和回报,并更好地让我们应对未来的破坏、竞争加剧和全球经济挑战。我们还必须将创造力回归公司的中心,加强问责制,改善结果,并确保我们的内容和体验的质量。

03

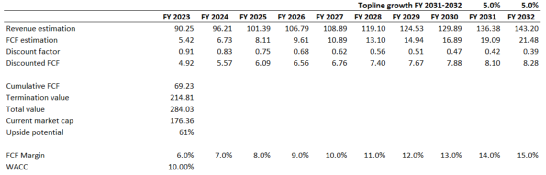

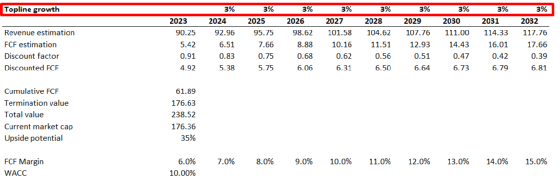

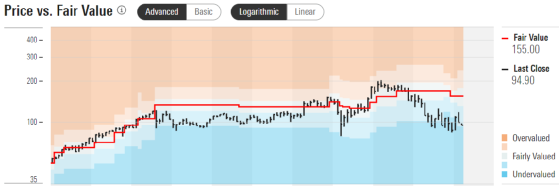

估值

04

风险

05

结论

END

港美金融网发布,如若转载,请注明出处:https://www.686188.com/6221.html

01

概述

02

财务

现在是时候进行另一次转型了,这次转型将使我们令人羡慕的流媒体业务合理化,并使其走上持续增长和盈利的道路,同时减少开支以提高利润率和回报,并更好地让我们应对未来的破坏、竞争加剧和全球经济挑战。我们还必须将创造力回归公司的中心,加强问责制,改善结果,并确保我们的内容和体验的质量。

03

估值

04

风险

05

结论

END

港美金融网发布,如若转载,请注明出处:https://www.686188.com/6221.html