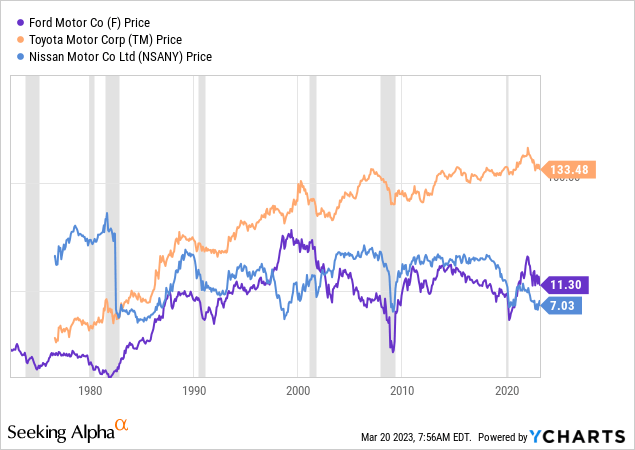

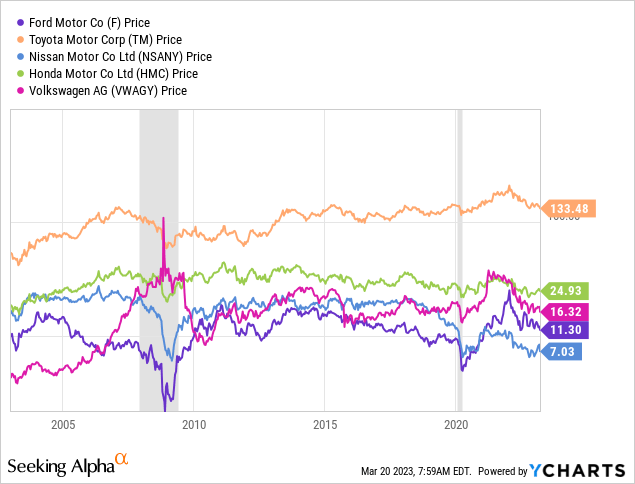

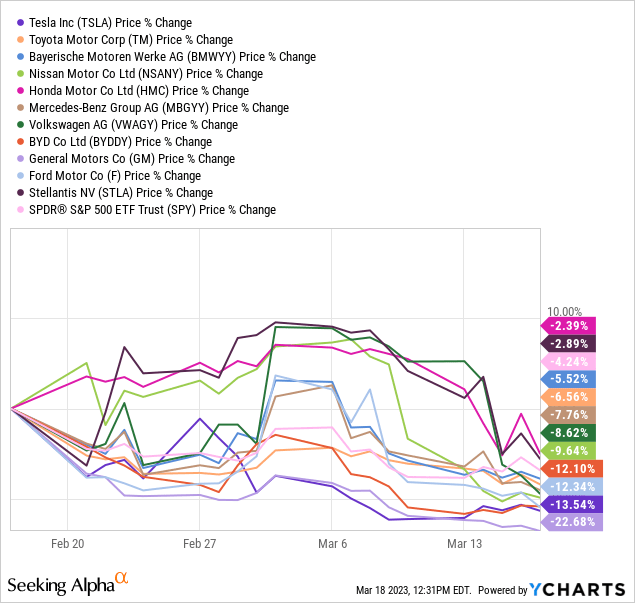

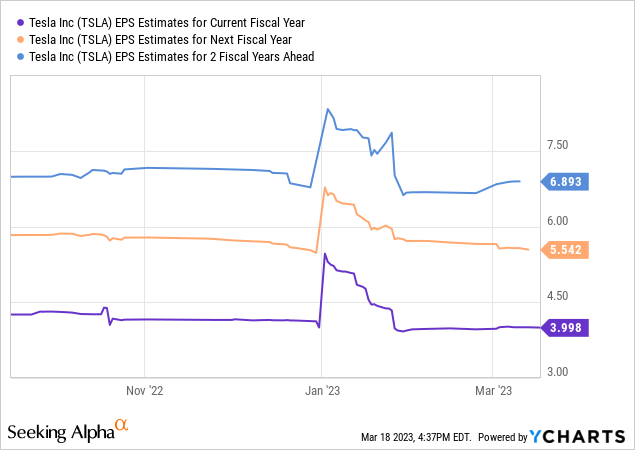

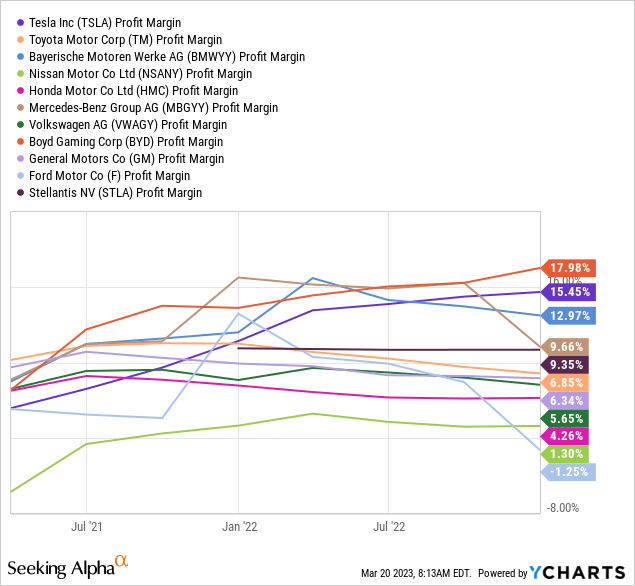

快速回顾一下汽车制造商在衰退期间的历史,从美国GDP正式开始收缩到结束,不同交易时间的汽车行业股票在90%以上的时间里都是下跌的。以下是在YCharts上找到的汽车制造业连续交易时间最长的图表,以衰退为阴影。福特汽车公司(F)、丰田汽车公司(TM)、日产汽车公司(OTCPK:NSANY)、本田汽车公司(HMC)和大众汽车公司(OTCPK:VWAGY)的股价变化曲线图。YChart - Major Automakers, Price Change, Recessions Shaded, Since 1971 YChart - Major Automakers, Price Change, Recessions Shaded, Since 2003 当消费者/企业对汽车的需求急剧下降时,周期性较强的汽车制造商的销售、收益和现金流都会大幅下滑。分析师预计2023年的经济收缩也会出现同样的情况。全球最大的汽车制造商在3月份的表现已经落后于受欢迎的美国市场指数SPDR标准普尔500指数ETF (SPY)。而且,特斯拉也和其他公司一样遭受着同样的痛苦。 分析师已经扩大了同行名单,包括Bayerische Motoren Werke AG (OTCPK:BMWYY)、梅赛德斯-奔驰(OTCPK:MBGYY)、比亚迪(OTCPK:BYDDY)、通用汽车和Stellantis N.V. 。 YCharts - Auto Industry, Share Price Changes, 1 Month 特别是特斯拉,华尔街分析师的盈利预期在过去六个月里略有下降,这是自2019年以来从未出现过的。电动汽车竞争日趋激烈是原因之一。 如果我们经历严重的衰退,收入几乎肯定会大幅下滑。可以说,自2019年以来,对特斯拉的需求膨胀受到了股市、房地产和加密货币收益的支持,而这些收益现在正在消失。经济深度收缩意味着购买高价汽车的资金将大幅削减。这就是汽车需求急剧下滑的原因。 此外,首席执行官埃隆·马斯克收购Twitter的冒险举动已经破坏了美国和欧洲自由派和进步派的一些需求兴趣,这些人以前是购买Twitter的主要群体。特斯拉在2022年底下跌的最后50美元被主流媒体广泛指责,因为人们担心推特的惨败会影响未来的销售。 YCharts - Tesla, Forward 2023-25 EPS Estimates by Analyst Consensus, Last 6 Months 美国经济衰退中的一个不确定因素是,特斯拉直到2010年夏天才开始上市,当时它更像是一家初创公司。我们对其股票、销售额和收益在“严重”衰退情景下的反应没有任何经验。到2023年初,利润率将接近行业领先水平。因此,即使利润率出现小幅收缩,加上销售低于预期,也可能真正削弱现金流和盈利。如果今年的每股收益在2美元或3美元左右,股价几乎肯定会受到影响。今年1月和几周前,该公司已经大幅降价,以保持对新进入者的竞争力。毫无疑问,随着零部件和工资方面的通胀压力在利差方程的另一端继续上升,未来几年汽车销售利润率和每辆车的利润率将进一步下降。 YCharts, Auto Industry, Final Income Margins, Since 2021

02

2023技术实力

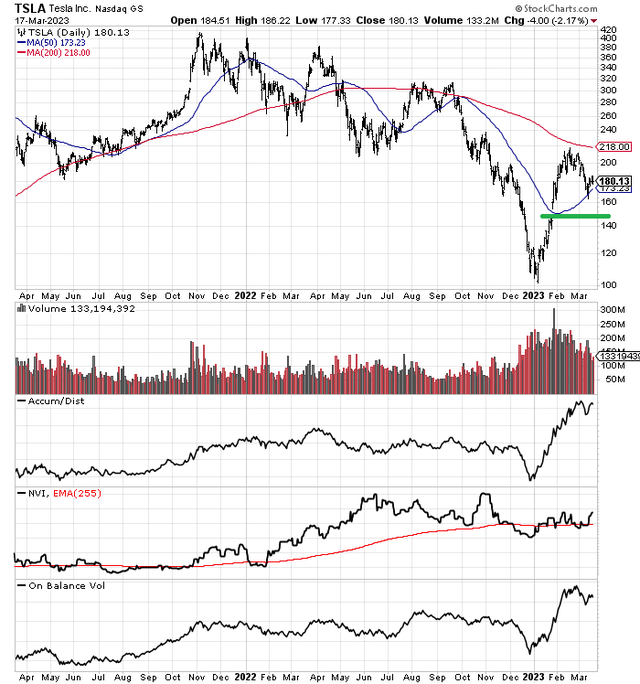

尽管自9月份以来,特斯拉的价格下跌了40%,但从图表上看,从1月份的100美元水平开始,所有的买盘都在发生。一份好于预期的盈利报告,以及对2023年的积极指引,导致1月26日开盘时价格差距大幅上升。分析师在下面的日线图上画了一条绿线,作为间隙补位的可能支撑。 在评估这种投资安全时,显然在看涨栏中,积累/分布线和平衡量的上升趋势(如下图)自1月份价格逆转以来绝对是非常棒的。悬而未决的问题是,在美国经济衰退期间,激进的购买行为是否仍然存在,2023年下半年的结果是否可能逊于预期? StockCharts.com - Tesla, Daily Price & Volume Changes, Author Reference Point, 2 Years

03

高估数据

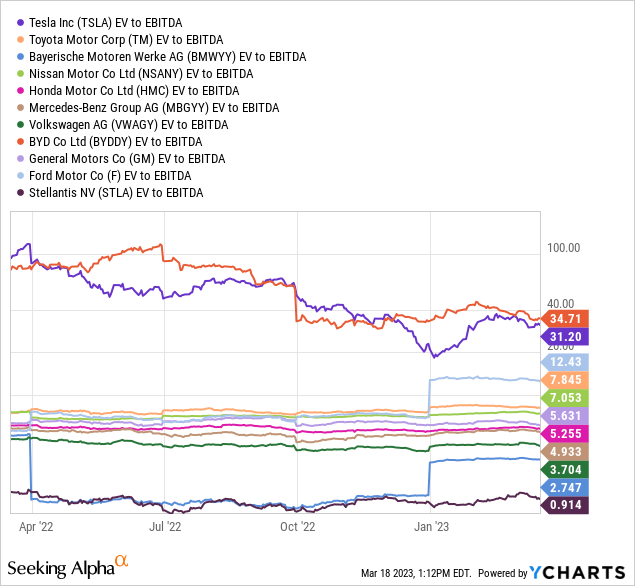

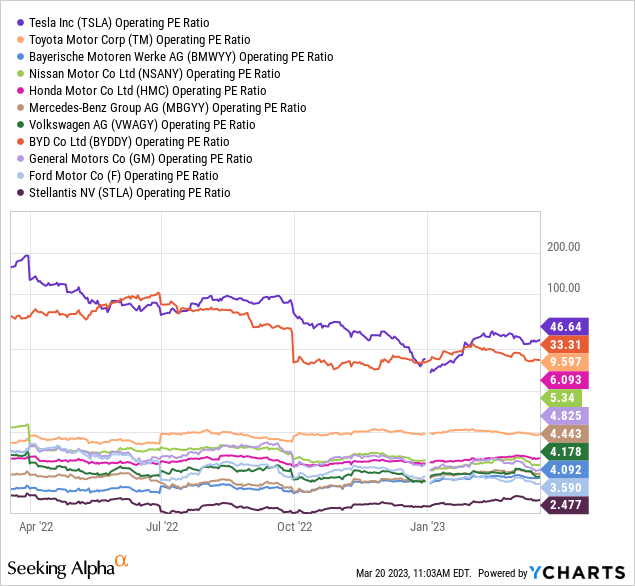

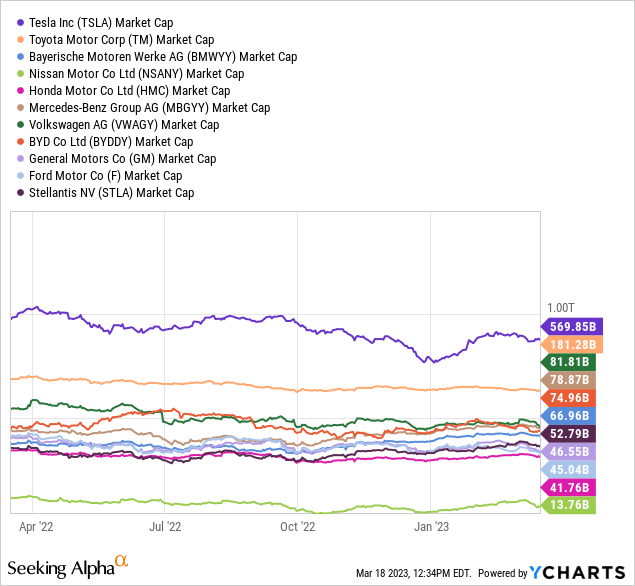

特斯拉估值过高仍是影响股价的最大因素。在这里不想重述今天的股票有多贵,但有一个广泛的总结值得思考。当以6%的CPI通胀或6倍的行业平均中位数来衡量时,EV与过去EBITDA的34倍确实令人难以置信(特别是如果增长停滞的话)。如果说有什么利好消息的话,那就是随着股价迅速下跌,特斯拉的收益已显著改善,这一重要比率从2022年初的100倍左右拉低。 YCharts - Auto Industry, EV to Trailing EBITDA, 1 Year 特斯拉的运营市盈率在主要同行中是最高的,因此,如果美国经济衰退影响了业绩和预期,股价下跌的风险最大。 YCharts - Auto Industry, Operating P/E, 1 Year 此外,大家都在争论特斯拉的股票市值是否真的相当于世界其他汽车制造业的总和。教科书经济学认为,随着基本价格和产品价值竞争加剧,特斯拉的利润率将大幅下降。 YCharts - Auto Industry, Market Capitalizations, 1 Year