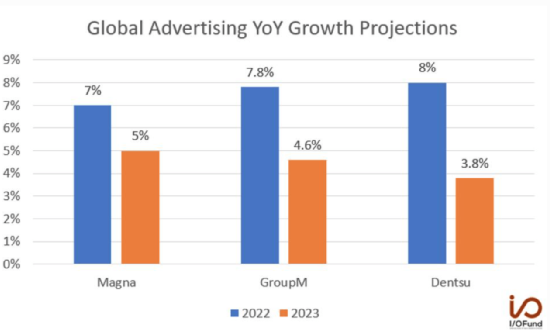

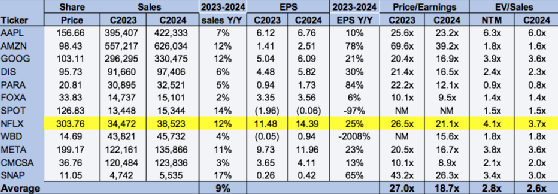

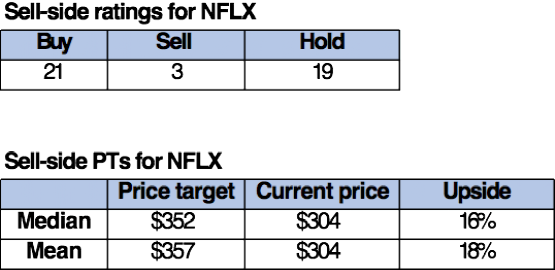

奈飞“飞”不起来了? 美股 资讯 • 2023年3月28日 上午9:45 • 美股资讯 • 0 views 奈飞(NASDAQ:NFLX)上个季度提高了订阅水平,提振了投资者的信心,但分析师对奈飞今年上半年的股票仍持谨慎态度,预计随着该公司在特定地区降低价格,以及去年11月推出广告层计划,其订户数量将有所增长。 但问题在于,订阅量的增加不会在短期内体现为收入增长,因为可以看到全球广告支出在收缩。奈飞比去年更有可能实现增长,但由于该公司现在受到广告支出行为的影响,股价将出现下跌。 奈飞从2022年的低点恢复得很好,该股在2022年下跌了51%。分析师预计苹果股价不会再次跌至52周低点162.71美元,但会因营收增长放缓而下跌。 分析师建议投资者及时抽身,一旦广告支出下降的潜在下行趋势成为现实,再重新进入。 01 概述 去年11月,奈飞推出了“Basic with Ads”订阅服务,加入了依赖广告的行列。 看跌情绪主要是由于分析师认为,广告支出的减少将拖累奈飞上半年的收入。 在2022年初,分析师看跌奈飞,因为分析师认为消费者支出疲软和竞争加剧将抑制订阅数量。 现在分析师认为,奈飞在推出广告订阅和最近降低各种订阅计划的价格之后,有一个可靠的战略来提高订阅数量。 分析师不再担心奈飞的订阅数量;可以在把更多的注意力转移到奈飞的收入上去。 奈飞的第4季度财报证实了我们的担忧是有道理的;该公司公布的GAAP每股收益为0.12美元,低于预期0.38美元,在线收入为78.5亿美元。 分析师认为,奈飞正在使出所有的招数来增加订阅量,并让收入随之增长。要超过22年上半年的订阅增长并不难,在此期间,奈飞失去了近120万用户。 尽管如此,分析师认为在支出疲软的环境下,该公司不会成功提高收入。 分析师特别预计奈飞将公布较低的ARM, ARM定义的是该公司的流媒体收入除以流媒体付费会员的平均数量,再除以给定时期内的月数。 在22年第四季度,奈飞报告ARM同比下降2%。分析师认为,奈飞降低价格是为了吸引足够多的新客户,以弥补价格下降造成的收入缺口。 这个计划能否成功还很难说。在短期内,分析师继续预计较低的价格将减少收入,并建议投资者等待短期宏观逆风的下行因素影响到该股后再买入。 奈飞本身并不是一家依赖广告的公司;我们预计该公司不会像亚马逊、Meta或谷歌那样受到广告支出疲软的影响。 尽管如此,我们并不认为这意味着它可以免受宏观经济逆风的影响,这些逆风会压缩广告和消费者预算。 奈飞、迪士尼和华纳兄弟的低成本订阅服务靠广告补贴;因此,随着广告支出放缓,分析师预计这些公司在23年上半年不会在广告层获得有意义的回报。 根据全球100个广告市场的数据,预计2023年的广告支出将大幅放缓;世界广告研究中心(WARC)预计,今年的广告支出将增长2.6%,而2022年将增长8.3%。 广告公司Magna预测,2023年全球广告收入将增长5%,达到8330亿美元,而2022年将增长7%。下图概述了2023年与2022年的全球广告增长预测。 I / O基金 各家广告公司对2023年的增长率进行了不同的预测,但普遍的主题是支出疲软。 分析师预计,奈飞在广告领域的冒险将成为一个滞后的增长动力,并将在今年下半年实现。 02 为牛市做准备 尽管宏观经济环境恶劣,奈飞仍在采取行动,从降价到打击密码共享。分析师看好奈飞的中长期表现,因为管理层正在为牛市做准备。悲观情绪是基于分析师相信,在当前的熊市中,该公司的收入不会有显著增长。以下概述了奈飞为在牛市中实现增长而采取的两项举措。 1. 降价: 该公司最近在中南美洲、撒哈拉以南非洲、中东和北非等地区的30多个国家降价。据报道,此次降价将影响到奈飞 2.31亿用户中的1000万以上,其中大多数是基本层订阅用户,新老用户的基本层折扣在20%至60%之间。分析师预计降价将显著增加奈飞的订阅数量,但仍对新客户是否会抵消ARM的下降持谨慎态度。 2. 打击密码共享 密码共享一直是奈飞的一个大问题,该公司现在正在为此做些什么,这与奈飞在推特上说的“爱是共享密码”(如下图所示)有了巨大的变化。 来源:Twitter 奈飞推出了一个系统,如果同一家庭以外的用户使用同一会员,就会对额外的会员子账户收费。 去年的用户流失将该公司推向了帐户共享货币化的正确方向。目前还不清楚美国将收取多少额外的密码共享会员费,但目前我们知道,平均而言,第一波受到费用冲击的国家将收取标准计划价格的43%。 加拿大已经感受到降价的冲击,每增加一个会员,用户的费用几乎是标准套餐价格的一半。如果同样的策略应用于美国,我们会看到每个额外的会员子账户大约需要7.50美元的额外费用。 分析师对奈飞控制密码共享持建设性态度,但仍不指望这能在上半年提振收入。 03 估值 奈飞的股价并不便宜,高于同业平均水平。按市盈率计算,该股目前的市盈率为21.1x C2024每股收益14.39美元,而同行平均市盈率为18.7x。 该股目前的EV/C2024销售额为3.7倍,而同行的平均水平为2.6倍。 下表概述了奈飞的估值。 TechStockPros 04 华尔街消息 华尔街对奈飞的评级意见不一。在研究该股的43位分析师中,21位评级为买入,19位评级为持有,其余分析师评级为卖出。 下表列出了奈飞的卖方评级。 TechStockPros 05 结论 分析师对奈飞今年上半年的股票持谨慎态度,因此维持卖出评级。 分析师预计,由于宏观经济逆风导致广告预算放缓,该公司在23年第一季度将继续努力提高收入。 分析师对该公司打击密码共享、大幅降价以在中长期内增加订阅量持建设性态度,但分析师认为奈飞在23年上半年不会复苏。 分析师认为短期内会有更多的下行趋势,并建议投资者在目前的水平上退出该股,等到支出环境的疲软已反映在该股的价格中,到年底时再投资。 END 港美金融网发布,如若转载,请注明出处:https://www.686188.com/6309.html METATwitter亚马逊华尔街奈飞投资港股美元美股苹果谷歌迪士尼 Like (0) 美股 资讯 0 Generate poster Snap还未找到立足点? Previous 2023年3月28日 上午9:42 加拿大房地产公司:Tricon Residential(TCN) Next 2023年3月28日 上午9:52 相关推荐 美股资讯 Prime构建强大“护城河”,亚马逊将“高枕无忧”? 2022年12月20日 美股资讯 厚积才能薄发,特斯拉的好日子在后头 2023年3月16日 美股资讯 内忧外患的Unity该何去何从? 2023年3月16日 美股资讯 美国银行业危机愈演愈烈,“大到不能倒”的银行才是众望所归 2023年3月18日 美股资讯 本周关注:强劲开局的第四季度财报季,涨势能否持续? 2023年1月31日 美股资讯 四面楚歌的亚马逊该如何破局? 2023年3月16日