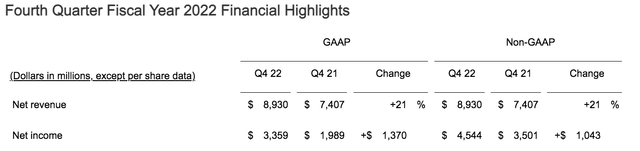

我们将博通(NASDAQ:博通)调为买入,因为我们预计该公司在2023年的表现将超出预期。我们的看涨情绪是基于我们的信念,即博通的出色表现将主要由ASP较高的新产品驱动,抵消了单位增长放缓的影响。我们想要表扬管理层在半导体业务中管理双重订购的能力,并且在过去的一年里只向真正的市场需求发货。虽然我们仍然担心2023年需求疲软和宏观经济逆风增加的影响,但我们相信博通有能力通过行业转型抵消这些逆风。我们认为该股具有良好的风险回报,并预计该股在2023年之前将进一步跑赢大盘。博通股价今年迄今下跌20%。我们预计博通最糟糕的日子已经过去,因为我们相信它现在处于更好的位置,明年的表现将超过预期。该公司公布了2022年第四季度的收益报告后,股价小幅上涨3%。昨天,博通公布的营收和每股收益高于预期,每股收益为10.28美元,超出预期1.65%。博通公布的营收为89亿美元,比预期高出0.33%。我们预计该公司在2023年将继续超出预期。我们对博通持建设性态度,因为管理层成功控制了其半导体业务的双重订购,并在过去一年中采取措施只向真正的市场需求发货。

我们预计博通的硅、软件和硬件连接产品的扩张将推动ASP的增长,从而推动2023年的收入增长。我们相信,博通将从超大规模数据中心的增长和不断增长的存储需求中受益。博通报告了企业客户和更广泛的数据中心行业对2023年的乐观销售预测。虽然我们预计2023年上半年需求正常化,但我们认为单位出货量的放缓将被新产品ASP的上升所抵消。博通的第4季度报告显示,服务器和存储相关的销售环比增长9%,同比增长50%。我们预计该公司将继续享受需求,因为它提供了更高带宽的新产品,并改善了其代工的供应。博通宣布升级其51TB以太网交换机Tomahawk 5,这是一个高速、高基、低延迟的顶级机架以太网交换机系列,将支持超大规模存储集群的扩展。51TB以太网交换机Tomahawk家族的最新成员是Tomahawk 5,它提供了市场上最高带宽的交换芯片,功耗最低。博通还推出了其他涉及连接终端市场的新产品。我们预计全新的产品组合将在2023年实现更高的ASP,并刺激收入增长。

当担心芯片短缺和供应链问题浮出水面时,客户就会陷入重复订购行为。我们认为,重复订货的主要威胁在于,它夸大了订单数量,造成了一种不切实际的需求形象,并使半成品陷入了无法得到付款的发货订单循环。我们现在对博通更有建设性,因为管理层在运输订单方面实行纪律,以避免陷入双重订购周期。在2022年第四季度,博通报告其半导体解决方案部门同比增长26%,基础设施软件部门同比增长4%。我们预计,重复订购的情况将在2022年下半年过去,随着2023年供应的改善,目前需求将恢复正常。虽然我们预计双倍订单已得到控制,但我们仍认为该公司近期将面临一些动荡。博通的工业相关销售额环比下降4%。我们预计宏观经济逆风和需求疲软将使该股在2023年上半年承压。尽管如此,我们认为博通是值得购买的,因为新产品和更高的ASP将推动2023年的收入增长。此外,我们预计博通以610亿美元收购VMware, Inc. (NYSE:VMW),这是一家为所有应用程序提供多云服务的领先提供商,将进一步使其收入基础多样化。

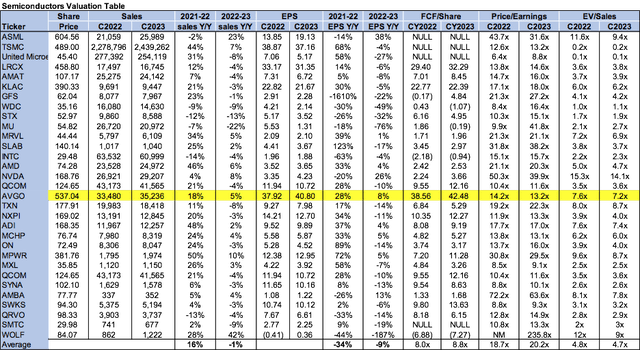

博通相对便宜。按市盈率计算,该股2023年的市盈率为13.2倍,每股收益为40.80美元,而同行的平均市盈率为20.2倍。该股在EV/C2023销售上的价格为7.2倍,而同行的平均价格为4.7倍。我们认为该股票在当前水平提供了一个有吸引力的入口,并建议投资者买入博通 2023年的增长前景。

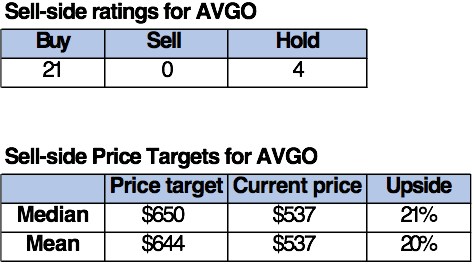

华尔街非常看好该股。在研究该股的25位分析师中,21位给予买入评级,4位给予持有评级。该股目前的价格为每股537美元。卖方目标价中值为650美元,平均值为644美元,可能上涨空间为20-21%。

与规模更大的半导体同行集团相比,博通度过了艰难的一年。我们预计博通现在处于更好的位置,在2023年表现超过预期。我们相信博通的管理层正在采取所有必要的措施来处理订购的问题,这是我们在8月底主要关注的问题。我们预计新的产品周期将为ASP提供更高的空间,并推动2023年的收入增长,同时拥有良好的风险回报。

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/957.html