01

Covid-19带来的影响即将结束

02

服务收入机会

03

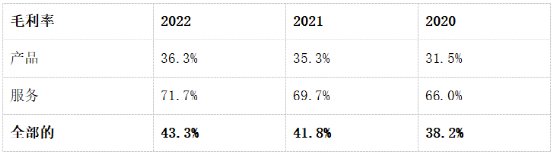

高利润率

END

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/2052.html

01

Covid-19带来的影响即将结束

02

服务收入机会

03

高利润率

END

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/2052.html