文章目录[隐藏]

![]()

作者 | Marcel Knoop

编译 | 华尔街大事件

01

摘要

与同行相比,好市多(NASDAQ:COST)是过去几年中唯一一家大幅增加门店数量和零售面积的大型零售商。

好市多的模式专注于高收入/高消费家庭,这使其更能抵御经济衰退。

02

简介

这将是我关于好市多的第一篇文章,我计划在未来定期报道。我第一次看好市多是在大约三年前,也就是2019年年中。当时,我想知道,为什么与同行相比,该公司的估值如此之高。

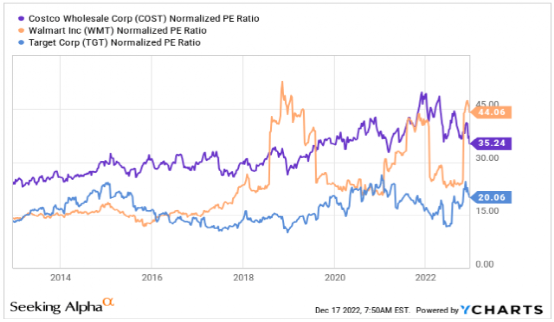

下图显示了好市多及其同行沃尔玛(NYSE:WMT)和塔吉特(NYSE:TGT)的标准化TTM市盈率。请注意,沃尔玛的收入飙升是由于美国公认会计准则的收益,没有考虑到非公认会计准则的调整,比如最近一个季度的阿片类药物法律费用为33.25亿美元。

![]()

Data by YCharts

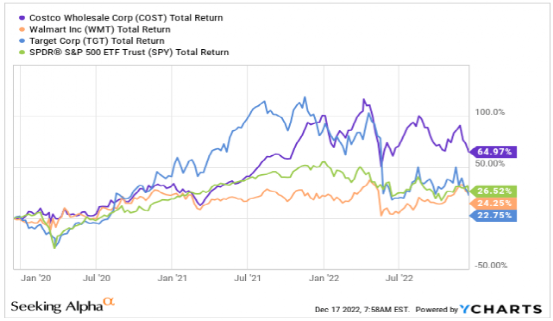

由于好市多的估值很高,我没有再深入研究它。事后看来,这可能是一个错误,因为在这三年里,好市多的表现优于同行和大盘,如下图所示。

![]()

Data by YCharts

我决定再看看好市多,这次更深入。我想在这篇文章中分享我的想法。

03

同行比较-商业模式

首先,我想简要介绍一下好市多的运营情况。好市多在美国、加拿大、波多黎各、墨西哥、日本、英国、韩国、台湾、澳大利亚、西班牙、法国和冰岛等国家设有会员仓库。正如我们所看到的,好市多的业务是相当国际化的,在世界各地的许多国家都有业务。

由于全球845个仓库中有582个位于美国,美国仍然是好市多迄今为止最大的市场。

好市多用下面的话描述了它的业务,这将在本文后面很重要:

我们经营会员仓库和电子商务网站的理念是,为我们的会员提供多种类别的有限的国内品牌和自有品牌产品的低价,将产生高销量和快速库存周转。再加上通过批量采购、高效配送以及在无装饰的自助仓储设施中减少商品处理所实现的运营效率,这些数量和营业额使我们能够以比大多数其他零售商低得多的毛利率(净销售额减去商品成本)运营盈利。我们经常在被要求付款之前就把存货卖掉,甚至利用了提前付款的折扣。

重要的一点是,好市多可以在低得多的毛利率下盈利。同时,好市多经常在需要付款之前就出售库存。

关于会员模式,好市多将会员分为金星会员和商务会员(用于报告)。下面最新10-K的片段显示了2020年至2022年的会员数量。

![]()

![]()

2020-2022 财年会员资格(Costco 10-K)

商务会员的价格为60美元。分为金星会籍和行政会籍,金星会籍适用于个人。根据好市多的数据,目前的高级会员数量为2910万,因此必须有2490万金星会员。

金星会员的价格也是60美元,而高级会员的价格是120美元。为了弥补更高的价格,行政会员会给持有者2%的年奖励(税前购买量计算)。

04

同业比较-毛利率

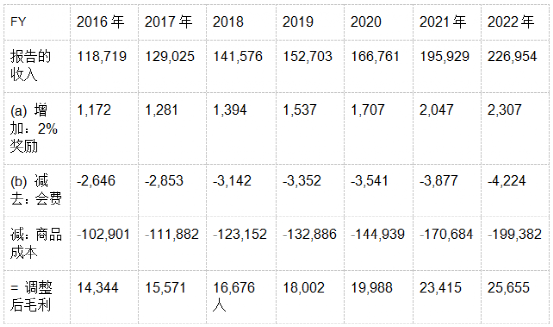

将好市多与同行进行比较的一个问题是,会员制模式与沃尔玛和塔吉特的标准零售模式截然不同。为了使数字具有可比性,我调整了好市多的数字,尽可能地剔除了“会员模式效应”。这些影响是双重的:

(a)根据10-K表,高管会员2%的年度奖励计入了销售额的减少。这个数字必须加回到销售额中。

(b)会费包含在总收入中,因此必须将其排除在外。

将上述方法应用到毛利率计算中,我得到以下数字(以百万美元为单位):

![]()

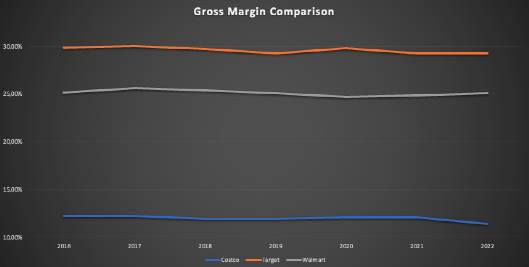

计算好市多调整后的毛利率,并将其与同行进行比较,得出了以下图表:

![]()

2016-2022财年毛利率对比

好市多调整后的毛利率徘徊在12%左右,远低于沃尔玛(25%)和塔吉特(30%)的利润率。当然,这是在会员费收入之前,但即使考虑到这些收入,同时保留2%的年度奖励作为销售额的减少,毛利润也只增加了20亿美元左右,导致毛利率增加了10%左右,毛利率约为13-14%,考虑到与同行的利润率差距,这并不那么重要。

还记得好市多之前是如何描述自己的业务的吗?他们可以在低得多的毛利率下盈利。毛利率下降只能来自销售成本上升或价格下降。我非常怀疑好市多的销售成本是否比同行高,所以我得出的结论是,低毛利率的原因只是低价格。

05

同业比较-净利润率

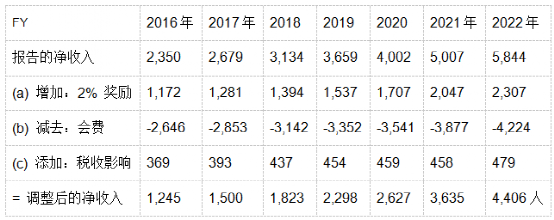

作为第二个指标,我想看看净利润率。我再次调整了好市多的数据,排除了“会员模式效应”。由于这里涉及到税收,我从报告的净收入开始调整。就像之前一样,我将2%的年度奖励(a)加了回来,并排除了会员费收入(b)。此外,我在假设税率为25% (c)的情况下考虑了税收影响。以下是结果(以百万美元为单位):

![]()

与同行的比较:

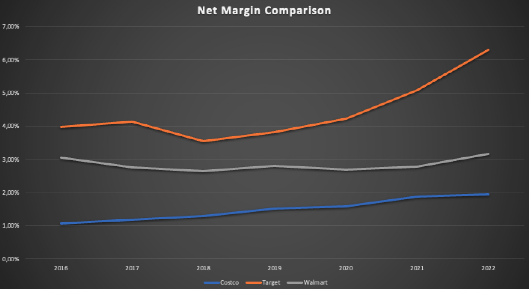

![]()

2016-2022 财年净利润率比较

同样,好市多的利润率也比同行低得多。这与好市多首席执行官Craig Jelinek在接受雅虎财经采访时所宣扬的观点一致:

我们是一家一流的公司,我们会推动销售,但我们不是一家融资公司。

这就是好市多商业模式的精髓。

我需要补充的是,上述数字是上个财年的数据,因此对于塔吉特和沃尔玛来说,2022年的数字是截至2022年1月的财年。对好市多来说,2022年的数字是截至2022年8月的一年。塔吉特和沃尔玛的TTM净利润率分别为3.2%和2.8%。

说到这里,你可能会想:“为什么他只是证明好市多的利润率比同行低这么多?”甚至在非会员模式的基础上?”

这让我得出了关于同龄人组比较的第一部分的结论。

06

背面计算

我想要展示的是好市多为其会员提供的价值主张。为了证明这一点,我需要上面的数字。我将对消费者在好市多或沃尔玛购物的实际经济成本进行比较,纯粹基于报告的数字。

好市多 22财年不计会员费的销售额为2227.3亿美元。根据最新的10-K,行政会员的销售渗透率为71%,因此对行政会员的销售额为1581.38亿美元。加上23.07亿美元2%的年度奖励,高管成员的实际销售额为1604.45亿美元。截至最新的10-K,有2910万名高管会员,高管会员在2022财年在好市多的平均消费为5,514美元。

根据上述数据,好市多和沃尔玛的3年平均净利润率(不包括会员模式效应)分别为1.81%和2.88%。将好市多高管成员报告的2%年奖励数量除以他们的销售额(2307美元/ 160,445美元),得到的实际年奖励为1.44%。奖励低于2%,因为它是在税前的基础上计算的,并且有一些项目被排除在奖励系统之外。

下面是好市多高管与沃尔玛消费者的实际成本(定义为消费者的支出实际上是销售公司的利润)的比较,假设一年花费了5,514美元(以美元为单位):

![]()

这是在考虑到低毛利率之前,好市多的价格很可能一开始就很低。我并不是说好市多的价格通常比沃尔玛好,只是因为它的毛利率更低。价格因地区而异,因国家而异,等等。我想说的是,综合考虑,纯粹基于报告的数字,很可能好市多的整体价格低于沃尔玛的价格,最终有利于消费者。

由于会员资格是固定成本,每年的奖励上限仅为1000美元,高消费家庭从好市多模式中受益更多。这对好市多也有好处,因为有了这种模式,他们是高支出/收入家庭的最佳选择,这些家庭在经济困难时期受到的打击不像低收入家庭那么严重,这使得好市多在经济衰退时更有弹性。

好市多的另一个好处是他们批量销售商品。根据这篇文章,好市多购物者平均每年去23次,每两到三周才去一次。结果基本上是节省了时间,因为批量购买可以让购物者囤积他们需要的商品,除了金钱上的好处之外,这个好处也不应该被低估。

对非执行成员使用同样的方法会产生不同的结果。根据我的数据,2022财年非执行会员在好市多的平均消费仅为1760美元。会员费仅为60美元,而且没有2%的年化奖励,因此相比沃尔玛,普通非执行会员很可能不会从好市多模式中受益。

这再次表明,好市多模式是为高消费/高收入家庭而设计和专注的。关于对不同消费者的关注,今年某个时候我在Seeking Alpha上看到了一条评论。我想是在一篇关于零售商利润直线下降的新闻发布会上。

在我看来,这条评论完全评估了形势。它基本上是说:“沃尔玛专注于低收入客户,好市多则专注于高收入客户。Target专注于介于两者之间的东西。目前的价格上涨正将这些“介于两者之间”的客户推向低端,这对塔吉特来说是一场灾难。看看塔吉特最近公布的数据,这可能是真的。

07

消费者联盟

为了结束对等组比较的第一部分,我想稍微解释一下为什么我选择“消费者联盟”作为的标题。因此,工会通常是一群人(员工)为了共同利益而联合在一起。在德国,工会只是体制的一部分,有很多工会,有很多成员。工会成员每年支付固定费用,工会利用所有成员的声音来争取加薪和其他福利。

现在,所有这些都适用于好市多的会员模式,并在我看来以最好的方式描述它。会员每年支付固定费用,好市多利用会员数量来讨价还价,同时保持低成本(低毛利率)。由于仓储模式,好市多也保持低运营成本,这一点我将在第二部分的同行组比较中展示。通过这种方式,好市多将其规模所能获得的所有好处都回馈给了消费者。这是双方的胜利。

08

同行比较-商店/零售面积

对于同行组比较的第二部分,我想重点关注足迹增长和运营效率。

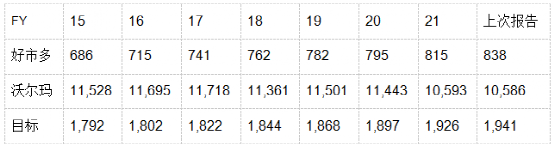

首先,以下表格显示了三家零售商在15财年至21财年的零售店数量,以及根据10-K/10-Q申报的最后报告数字:

![]()

好市多和塔吉特的门店数量每年都在增长,复合年增长率分别为 2.91% 和 1.21%,而沃尔玛的门店数量在过去几年有所下降。

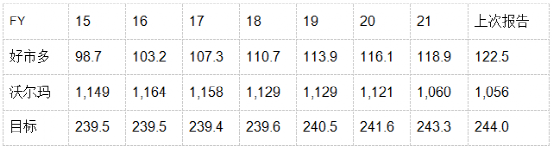

下表显示了同一时间段内的零售面积(以百万计):

![]()

同样,好市多和塔吉特的零售面积分别以3.15%和0.26%的复合年增长率增长,而沃尔玛的零售面积有所下降。

这里的关键要点是,好市多能够找到有机增长的空间(不包括同店销售增长),而塔吉特和沃尔玛则没有。

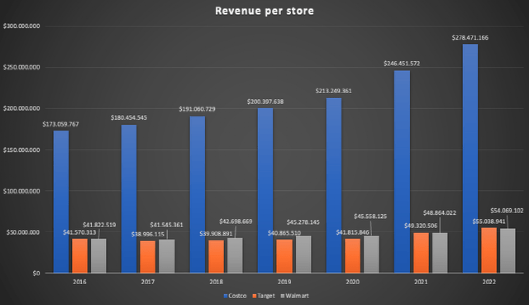

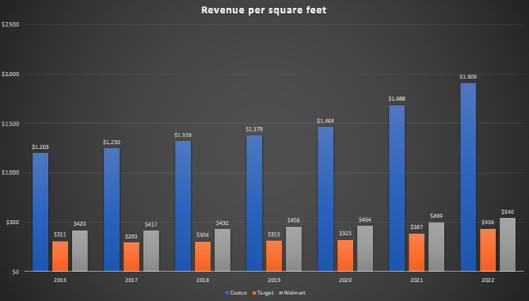

这是我最后得到的两个更令人印象深刻的图表:

![]()

FY16-FY22 每家商店的收入

![]()

FY16-FY22 每平方英尺收入

由于仓库模式,与同行相比,好市多每平方英尺的收入是同行的3到4倍,每家商店的收入是4到5倍。除此之外,在过去几年中,差距甚至扩大了。

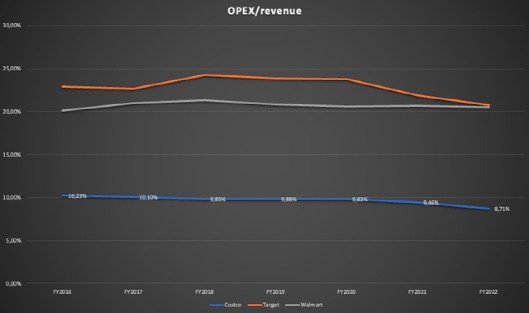

由于经营商店的成本是固定成本,这让我想到了经营效率的话题。下图显示了运营支出 (OpEx) 除以收入的百分比:

![]()

OPEX/收入 FY16-FY22

好市多为1美元的收入所花费的运营成本略低于10美分,是沃尔玛和塔吉特的一半多,这是完全合理的,因为他们只需要零售空间的一小部分就可以获得同样1美元的收入。这也有助于解释为什么好市多可以通过更低的价格“以更低的毛利率运营盈利”(还记得我前面强调的10-K的业务描述)。

由于好市多可以将运营成本保持在这么低的水平,他们就有更大的降价空间,从而承受毛利率下降的打击。这也是好市多首席执行官Craig Jelinek在近三年前的采访中(08:40 - 08:54)提到的:

我们真正需要做的是担心我们能做好什么。想办法降低价格,降低开支。我们的支出越低,我们的效率就越高,我们就越能降低价格。

总结同龄组比较:

1. 在过去的几年里,好市多是唯一一家真正实现了有意义增长的零售商(门店、零售平方英尺)。

2. 他们在运营成本方面效率更高,可以通过降低毛利率来提供更低的价格。

3.从好市多模式中受益最大的顾客是高支出/高收入家庭。这使得好市多在经济低迷时期更具弹性。

09

增长前景

在这一节中,我想重点谈谈好市多在北美以外的业务扩张。

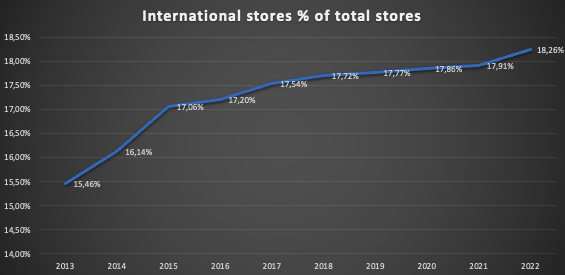

我将从两个图表开始:

![]()

商店数量

![]()

国际商店占商店总数的百分比

在过去的十年中,好市多以比北美(美国+加拿大)更快的速度拓展国际业务。国际门店的比例从2013财年的15.46%上升到2022财年的18.26%。这是一个缓慢但稳定的过程。

从中得到的重要启示是,好市多模式似乎在全世界都适用。除此之外,YouTube上有大量的视频,人们在世界各地的好市多商店购物。不出所料,你无法真正区分好市多日本、好市多韩国或好市多澳大利亚。好市多不需要改变任何东西。他们只是提供优惠的价格/服务,顾客注册成为会员,成为忠实的好市多会员。

我毫不怀疑好市多在国际上的发展还有很长的路要走,要么是进入新的市场/国家,要么是在已经服务过的市场/国家扩张。

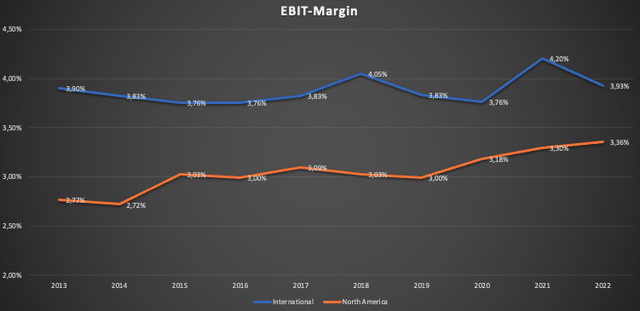

让我惊讶的是,好市多不仅在国际上的增长速度更快,而且国际店的利润也比北美店更高,如下图所示。

![]()

息税前利润:国际与北美

当我们看一下好市多过去10年的综合息税前利润(EBIT)时,就会发现这一点与情况相符(见下图)。北美地区(约占85%的业务)的利润率增长了约60个基点,而国际地区的利润率保持稳定。在综合基础上,好市多的息税前利润增长了约50个基点(60个基点的85%)。

![]()

Data by YCharts

在发现国际商店比北美的同行更赚钱后,我想知道这是怎么可能的。那么,决定好市多商店盈利能力的因素是什么呢?

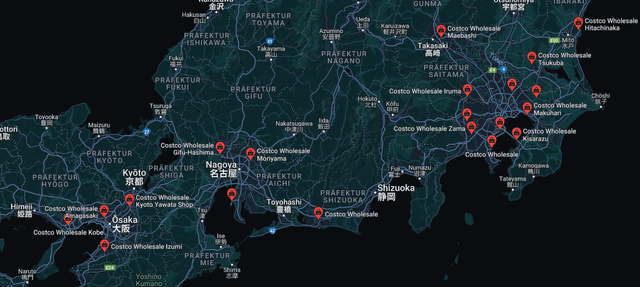

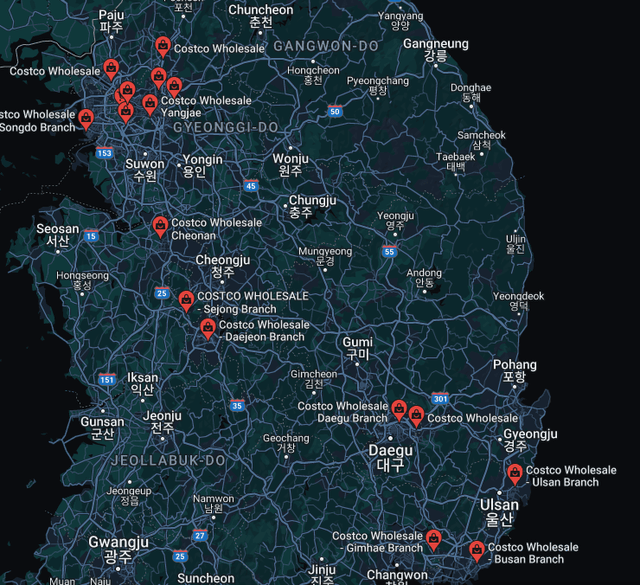

这家店需要坐落在人口尽可能密集的地区,因为好市多商店的盈利能力主要来自该店的会员数量。以下两张图片显示了好市多在日本和韩国的门店位置:

![]()

好市多 Japan 位置

![]()

好市多 Korea 位置

所有的门店都位于人口密集的地区,最引人注目的是首尔附近(970万居民;9家商店)和大东京地区(1430万居民;9店)。作为参考,纽约市有890万居民。对于国际业务,好市多可以选择最适合人口最密集的地点,以确保每家门店都能接触到尽可能多的潜在新会员,在这个过程中为自己带来更多的利润。它们无法在北美做到这一点,因为它们已经覆盖了大部分人口密集的地区。

10

财务分析

资产负债表

好市多在其资产负债表上有一个净现金头寸的历史,如下表所示:

![]()

![]()

Costco 净债务 FY13-FY22

除了2016和2017财年的净债务分别为4.32亿美元和8.8亿美元外,好市多在过去十年的每个财年末都有净现金头寸。

此外,好市多在资产负债表上只有很少的商誉:

![]()

![]()

Costco Goodwill FY13-FY22

总而言之,好市多的财务状况非常稳定。

损益表

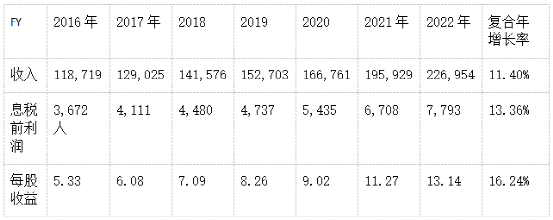

我想用一张显示过去几年最重要的增长指标的表格来开始对盈利发展的概述(单位为百万美元,每股收益除外):

![]()

自2016年以来,收入以11.40%的复合年增长率增长,略低于息税前利润增长(13.36%的复合年增长率)。如前所述,EBIT增长较快,因为北美地区的EBIT利润率有所扩大。

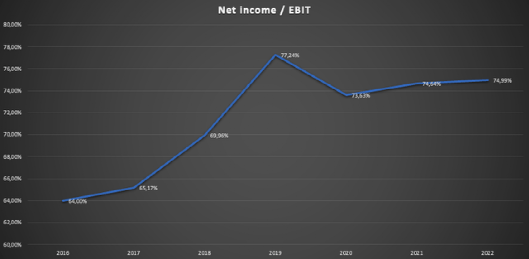

尽管股票数量基本持平,但每股收益增长更快。这是从2018年起生效的税率变化造成的,如下图所示:

![]()

净收入除以息税前利润

税率变化的影响仅部分影响2018财年,因为该财年于2018年8月结束。2019财年是充分显示变化影响的第一年。11.40%的收入CAGR可能是描述好市多过去几年增长率的最佳衡量标准,因为EBIT利润率不能无限扩大,净收入的CAGR主要是税率变化推升,效果独特。尽管如此,11.40%的复合年增长率仍然令人印象深刻,尤其是对于好市多这样的零售巨头而言。

ROCE

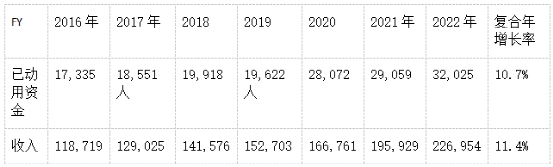

要对任何公司进行估值,我需要知道它可以将利润再投资的回报率是多少。为此,我将使用已动用资本回报率 (ROCE)。该表显示了好市多的已动用资本(根据我的定义:权益加长期负债减去净现金头寸(如果有的话))和ROCE(EBIT/已动用资本):

![]()

好市多 过去几年的平均ROCE约为22%。为了实现11%的复合年增长率(假设利润率没有扩张,息税前利润增长),好市多需要将大约50%的收益重新投资到业务中,从而导致所用资本的增长与收入增长相同。以下是数字(百万美元):

![]()

在过去几年中,已动用资本和收入几乎齐头并进。只要好市多能够以22%左右的ROCE将利润再投资,他们就能在未来许多年保持高速增长。正如我在增长前景一章中概述的那样,我认为好市多有足够的空间来扩展业务,尤其是在国际上。

现金转换

最后,我想看一下现金转换,以衡量未来的总回报潜力。为此,我使用自由现金流并扣除股票薪酬,因为我将其视为现金支出。由于营运资金的变化使得很难获得一致的现金转换数字,我将使用从2016财年到22财年的累计数字。这一时期的累计净收入和自由现金流分别为266.75亿美元和218.32亿美元,现金转换率略高于80%。

这看起来不像是好市多将 50%的收益重新投资到业务中。这就是我在本文开头强调的好市多对其业务模型的描述再次发挥作用的地方:

我们经常在需要付款之前出售存货,即使是在利用提前付款折扣的情况下也是如此。

平均而言,好市多的经营现金流比息税前利润高出约20%。因此,如果我从经营现金流中扣除资本支出,现金转换率高于我估计的50%再投资率是有道理的。

估值

在撰写本文时,好市多的交易价格为每股460.59美元。截至本财年第一季度报告,流通股为444,531,000股,市值为2047.5亿美元。根据Seeking Alpha的数据,截至2023财年第一季度末的净现金头寸为26.3亿美元,企业价值为2021.2亿美元。

过去12个月的净收入为58.84亿美元,因此好市多目前的市盈率约为34.3,TTM 每股收益为13.24美元。如上所述,假设标准化现金转换率为80%,我假设标准化每股自由现金流为10.59美元,自由现金流收益率为2.33%。

假设好市多可以继续将50%的收益进行再投资,平均ROCE为22%,如上所述,将导致收益每年增长11%左右。加上2.33%的自由现金流收益率,不考虑估值的任何变化,每年的潜在长期总回报率约为13% 。

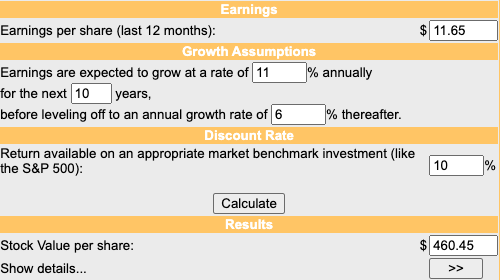

为了衡量估值变化的可能影响,我将使用补充DCF估值以及上述增长估计和FY23每股收益估计。根据TIKR(S&P Capital IQ),23财年每股收益预计为14.56美元。假设80% 的现金转换将产生每股11.65美元的自由现金流。预计未来十年增长率为11%,此后增长率为6%,DCF计算结果为每股价值460.45美元,如下面的代码片段所示。

![]()

DCF 计算

这与目前好市多的市场定价几乎相同。我们必须记住,这是基于下一个财政年度的数字,因此对于TTM数字,好市多在当前价格下有点高估。

11

在我看来,好市多基本上有两个风险:

如果好市多管理层失去了为消费者充当“联盟”的方式,那么好市多所代表的价值主张将面临风险。我想到的情景是,几年后,管理层发生变化,新管理层开始尝试提高利润率。

正如我之前引用好市多首席执行官 Craig Jelinek 的话所概述的那样:“好市多 是一家顶级公司,而不是一家利润公司”。因此,如果好市多开始关注利润,而不是通过降低价格将其效率转嫁给消费者,那么好市多会员资格将失去价值,续订率将面临压力。在我看来,这是好市多最危险的风险。

第二个风险是好市多可能会陷入他们没有更多地方/地区可以发展的境地。在过去十年中,好市多的国际门店数量增长速度几乎是北美门店数量复合年增长率的两倍。现在,如果出于某种原因,这可能会给未来十年的足迹扩张带来大问题。

12

与同行沃尔玛和塔吉特相比,好市多是唯一一家在过去几年里能够显著增加门店数量和零售平方英尺的大型零售商。好市多模式为高收入/高消费家庭提供了最大的价值。这使得好市多对经济衰退更有弹性。由于仓库模式,好市多拥有最好的运营效率,与同行相比,他们可以在低得多的毛利率下盈利。

好市多在国际市场的扩张速度比在北美更快,而且国际商店更有利可图,因为好市多专注于人口最密集的地区(例如首尔和东京)。

不考虑倍数扩张或压缩,我认为好市多可以提供13%左右的年回报率(11%的增长和2.3%的正常自由现金流收益率)。好市多目前估值偏高,市盈率约为34,正常自由现金流收益率略高于2.3%。我的DCF估值表明,基于23财年的收益,好市多的估值是合理的,但基于TTM收益,它有点高估了。

尽管假定好市多估值过高,但我对长期投资者的评级是买入。高质量的商业模式、可预测的增长前景和假定的13%的长期总回报潜力抵消了为这样一家高质量公司付出的代价。

END

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/2133.html