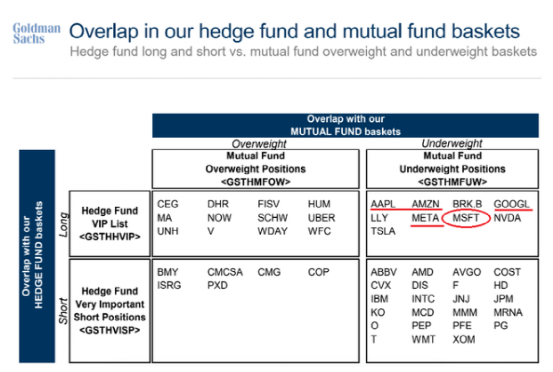

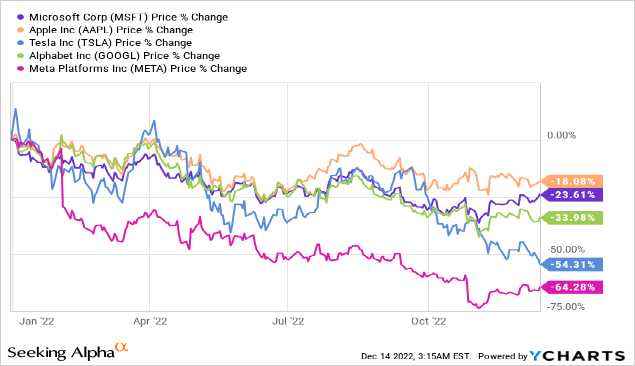

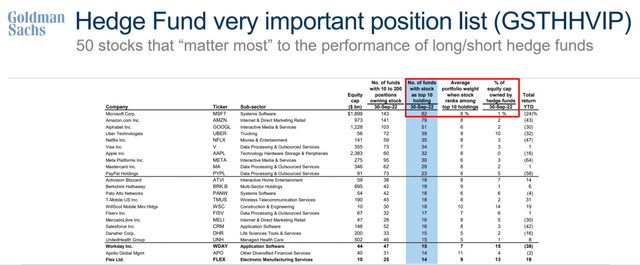

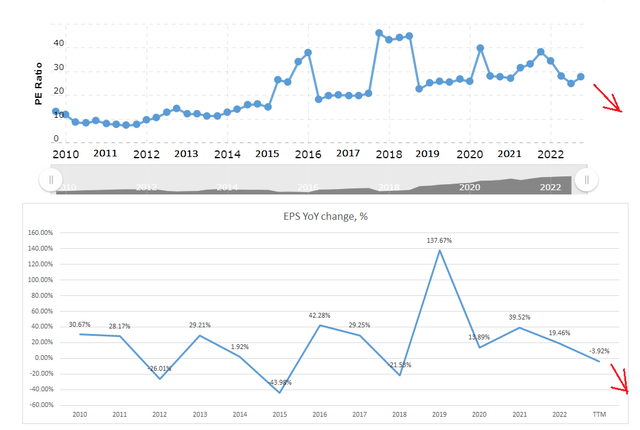

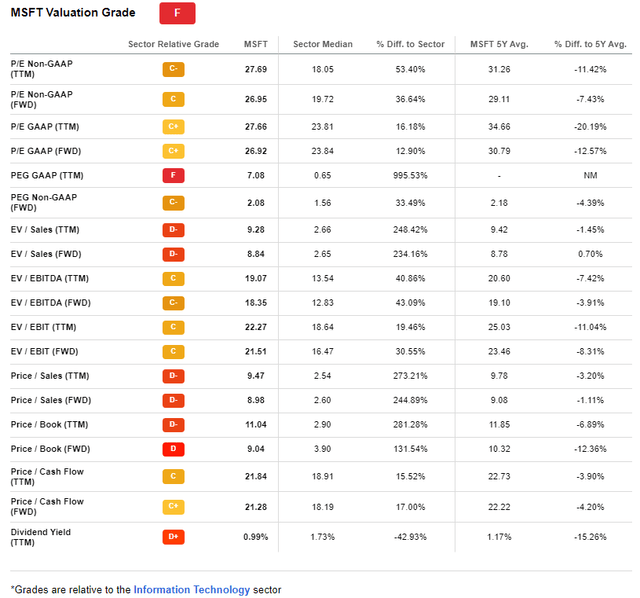

在查阅各种研究报告时,我看到了高盛公司最近的一份报告,该报告于2022年12月5日发给银行客户。在其中,分析师研究了共同基金(X轴)和对冲基金(Y轴)的战术定位,并得出结论:FAAMG公司目前处于低比重状态。Goldman Sachs, 2023 US Equity Outlook [December 5th, 2022], author's notesData by YCharts我认为微软是市场中最稳定的公司之一,但现在买入的价格仍然相当昂贵。在我看来,我们仍然会有一个很好的机会在底部附近买入微软。我的分析表明这样的机会在2023年。我建议对上述高盛的报告纠缠一段时间,并对其进行更详细的分析。根据我的理解,你在上面看到的图表是基于2组机构投资者的流入和流出--总流量的正差表示战术性超重,负差表示减重。这个 "坏消息 "同时适用于所有FAAMG公司。 重点是,微软是大多数机构投资者(对冲基金)最重要的公司。正如同一份高盛报告所显示的,只要这个头寸是在10大持股中,它平均达到总投资组合的8%。Goldman Sachs, 2023 US Equity Outlook [December 5th, 2022], author's notes同时,该公司属于每股收益增长较为温和的候选者,而且与目前的定价相比,净利率较低。Goldman Sachs, 2023 US Equity Outlook [December 5th, 2022], author's notes由此,我得出结论,在微软未能达到投资者对即将到来的盈利预期的情况下(在下一季度甚至几个季度后),该股可能会受到对冲基金大量出仓的影响。较低的收益将要求该公司为不那么美好的未来提供更适度的倍数。在任何情况下,我认为今天微软的估值倍数还有下调的空间。Author's calculations, based on macrotrends.net and roic.ai尽管EPS下降(同比下降超过22%),但2018年对微软来说是值得注意的。那一年,该公司的云计算部门经历了疯狂的增长,推出了Windows 10,并收购了GitHub--所有这些结合在一起,使股价增长超过35%,同时保持40-45倍的非自然高市盈率。2015年,尽管裁员和手机业务严重影响了微软的财务业绩(EPS同比下降44%),但正是该公司在云计算领域的成功帮助其股价上涨了20%。一些收购案指出了该公司潜在的光明前景,这使得微软有理由将其倍数从2014年的平均市盈率15.9倍提高到2015年的31.2倍。我正确地预期2023年将是独一无二的。然而,我的印象是,微软的股票与其他最大的科技公司一起占据了整个市场太大的份额,随着市场上的流动性被吹走,微软股票可能会缩水--这种情况看起来太不可持续了,在EPS数字被下调的情况下,微软仍然有意义。Crescat CapitalGoldman Sachs, 2023 US Equity Outlook [December 5th, 2022], author's notes在我看来,该公司的大部分倍数不是由于上升潜力。预计未来两年的EPS增长仅为17.5%--而是由于美联储在过去几年中向市场注入的流动性。为什么呢?因为当该公司每年以20-30%的速度增长时(以每股收益计算),其年平均市盈率只有15-20倍,而现在是27.7倍,使该公司与整个IT行业相比被严重高估。Seeking Alpha, MSFT, Valuation高盛集团全球对冲基金客户覆盖主管Tony Pasquariello最近谈到了市场流动性的问题,以下是他12月9日的说明:

我找不到持续、显着上行的论据:随着QT和负面的盈利修正刚刚开始真正启动,货币市场利率肯定会走高。

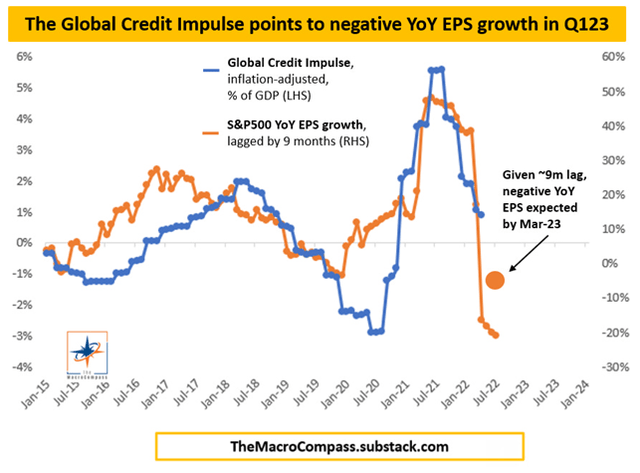

在过去3个月中,微软的EPS已经被修改了36次。所有的修改都是向下的。我预计分析师会在未来几个季度基于更低的EPS数字或倍数不断修正他们的价格目标。这不仅仅是微软的问题,也是整个股票市场的问题。在任何情况下,宏观经济模型[由Alf提供,来自The Macro Compass,2022年11月24日]表明这一过程的不可避免性。Alf from The Macro Compass [November 24, 2022]