由于基于技术迹象和基本面依然存在着不确定性,AMD(NASDAQ:AMD)股价很可能在55美元至85美元的交易区间内横盘震荡。如果是这样的话,这对长期投资者来说是一份“圣诞礼物”。一旦我们超越眼前的不确定因素,我看到的是一个高质量的企业,它具有极好的盈利能力和巨大的增长潜力。它的估值和盈利能力之间的差异很大,提供了一个广泛的安全边际。

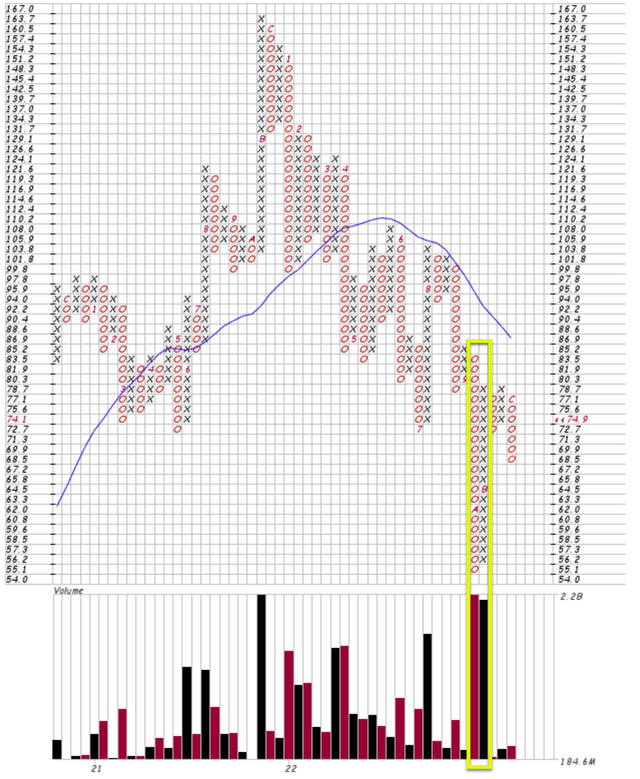

最近,AMD既面临交易方面的巨大卖压,也面临基本面方面的操作不确定性。在基本面方面,这家制造商公司在2022年迄今为止的大部分时间里发布的财务业绩喜忧参半。就其第三季度的业绩而言,收入和利润均未达到初步指引。其第二季度的业绩在每股收益方面也没有达到共识预期。这种喜忧参半的结果是由一系列不利因素(如全球个人电脑需求疲软和全球供应链中断)和其自身的行为(如大量库存的积累)造成的。有迹象表明,所有这些问题都在缓解,但我预计这些问题还需要6个月到1年的时间才能完全解决。在交易方面,下面的点阵图("PFC")显示,在55美元至85美元的价格范围内,交易量很大。对于不熟悉PFC图表的读者,这里提供了一个详细的教程。这是一个有效的工具,在我看来比典型的价格图表更有效,可以看到延长时期的交易模式。在这里的特殊情况下,下面的图表在这里显示了大约2年的交易数据(从2019年到现在)。特别是,你可以清楚地看到,2022年9月是该股遭受最严重抛售的时候(由下面的黄色方框强调)。它的股票价格从85美元急剧下降到55美元的底部,交易了大约22亿股。从这个角度来看,流通股的总数只有约16亿股。因此,平均而言,在这次急剧下跌期间,每只股票都被交易了不止一次。该股在2022年10月上演了一次强劲的反弹。但该股没能反弹到之前的85美元高位(与下跌相比,交易量也略低)。考虑到基本面的不利因素和交易模式,我认为AMD的股价在不久的将来(比如前述的6个月到1年)有很大的机会在55美元和85美元的范围内横向震荡。而在本文的其余部分,我将解释为什么这个区间对长期投资者积累股票是非常有吸引力的。

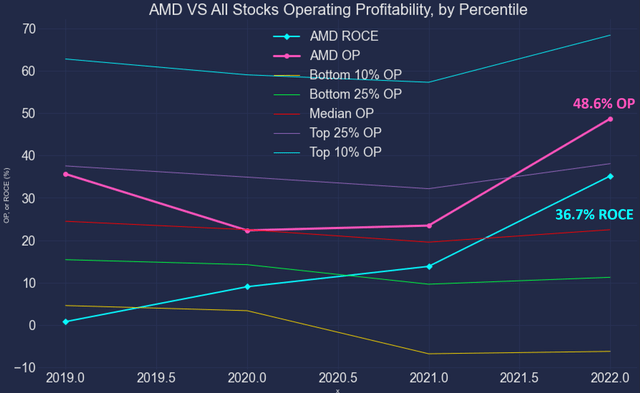

一旦我们超越眼前的问题,我看到的是一个高质量的企业,具有极好的盈利能力和巨大的增长潜力。在这里,为了提供一个总体情况,下一张图表将其盈利能力与所有其他有公开财务信息的企业进行比较。图表中使用的源数据来自达特茅斯塔克商学院的数据库。然后用Fama-French方法对这些源数据进行分析,下面是一个简短的总结:

该方法是以尤金-法玛和肯-弗伦奇的名字命名的。法玛与拉尔斯-彼得-汉森和罗伯特-席勒共同获得了诺贝尔经济学奖。法玛-弗伦奇方法被认为是对CAPM方法的重大改进,因为它调整了超额收益的倾向。下面的两张图显示了这两个结果。AMD的盈利因素和估值因素与一般市场的比较。过去的结果显示,这两个因素在所有的时间段内都真正保持着。

- OP因素(营业利润率)。t时期的营业利润率因素被定义为营业收入除以t-1时间段结束的上一个财政年度的账面权益和少数股东权益之和。

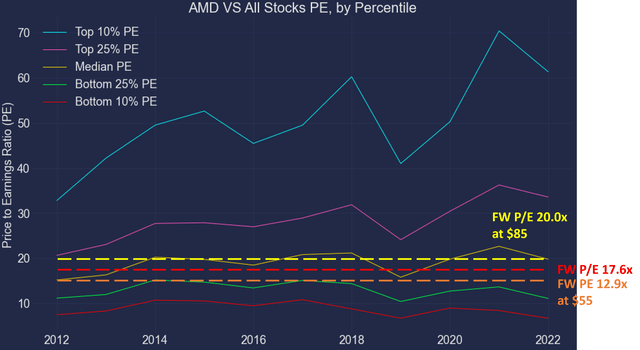

- P/E因素(市盈率)。市盈率系数是基于Compustat的非常规项目前的总收益。

在这种背景下,下面的图表说明了AMD与其他股票相比的OP系数。AMD目前的OP值为48.6%,远远高于整个股票市场的25%的百分位数(用紫色细线标记),但低于前10%的百分位数(用蓝色细线标记)。诚然,按照其他指标,如ROCE(资本回报率),其盈利能力略低。正如我们在博客文章中所详述的,OP并不能准确(或全面)地代表一个企业的盈利能力。而ROCE(资本回报率)在我们看来是一个更基本的衡量标准。从ROCE来看,AMD的盈利能力为36.7%,略低于其48.6%的OP。但即使就其ROCE而言,它也接近前20%的百分位数,如果用ROCE来衡量其盈利能力,整个市场的盈利能力也会比这里显示的要弱。总而言之,我的估计是,与整个市场相比,AMD的盈利能力将安全地进入前20%。而接下来,我们将看到它的估值,另一方面,远远没有达到整体市场的前20%。Source: Author based on Dartmouth data

下图显示了AMD与整体市场相比的市盈率因素。并希望这能让人明白为什么55美元至85美元的窗口期对长期投资者来说是一份“圣诞礼物”。我对其FW EPS的估计约为4.25美元。因此,以其目前的价格(截至本文写作时约为75美元),其目前的公积金市盈率仅约为17.6倍。17.6倍的市盈率低于目前的市场中位数市盈率(由棕色细线显示),代表着与刚才提到的接近前20%百分位数的盈利能力排名有巨大的差距。即使价格上升到区间的上限(即85美元),FW市盈率将是20.0倍,仅与市场中位数持平。而如果价格再次下降到这个区间的下限(即55美元),FW市盈率将缩小到12.9倍,更接近整个市场的底部25%,考虑到其前20%的盈利能力排名,留下了巨大的安全边际。Source: Author based on Dartmouth data

简而言之,AMD无疑一直面临着一些强大的阻力,其中许多阻力将持续到未来一年左右。全球PC需求的疲软将需要一些时间来恢复,全球供应链的拥堵将需要更多的时间来清理,而其自身库存的囤积也需要时间来清理。然而,一旦超越眼前的问题,我看到的是一个具有超强盈利能力的企业,但是以远低于市场市盈率中值的估值交易。它的市盈率因素和OP因素之间的差异实大,安全边际宽,为未来几年击败市场的表现创造了非常有利的机会。

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/1599.html