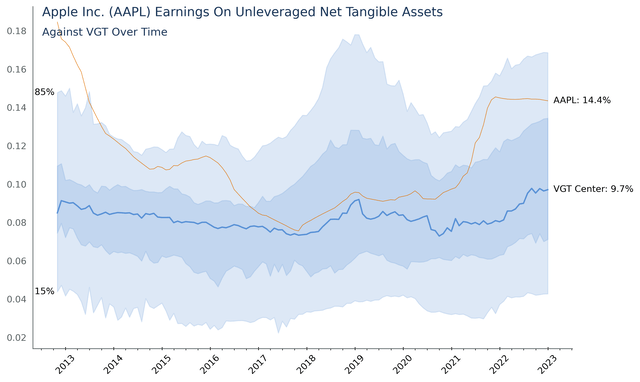

沃伦·巴菲特使用非杠杆净有形资产来决定他所谓的企业的长期经济前景。伟大的公司拥有极高的净有形资产回报率,在下图蓝色区域上方显示出来。这个群体很棒,因为他们可以快速成长。 下图显示了苹果和其他公司在VGT中的情况。蓝色阴影区显示了VGT权重前75家公司的分布。苹果在信息技术公司中排名前三。这表明,它的增长速度可以超过约75%的竞争对手。考虑到苹果在硬件生产线上的投入,这是非常令人印象深刻的,因为硬件的生产通常需要大量的资本支出。该公司在构建其价值链时显然注重长期竞争优势。 Authors Image from Financial Modeling Prep Data

03

净利润率

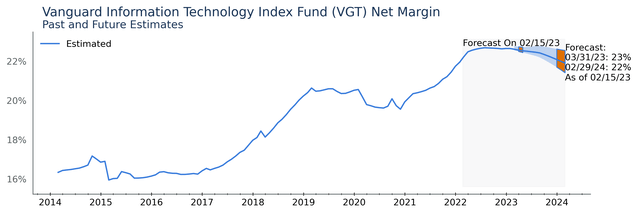

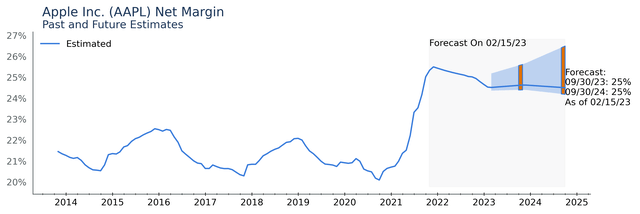

净利润率在财务分析中很重要,因为它提供了一个衡量公司盈利能力的指标。通过计算净利润率,分析师可以确定一家公司每一美元的销售额中有多少可以作为利润。这可以用来比较同一行业不同公司的盈利能力,或评估一家公司在一段时间内的表现。净利润率还可以评估公司的运营效率,并确定潜在的改进领域。 下图中的橙色预测带是由华尔街分析师对个股的预测生成的,然后由我的软件汇总,以呈现对该行业的前瞻性观点。分析师预计,未来两年信息技术行业的利润率将收缩1-2%。该行业正在通过降低劳动力成本来努力争取利润,然而这些下降在分析师的估计中已经被考虑在内,并可能导致采取这种策略的公司的创新率下降。 Authors Image from Financial Modeling Prep Data 在下面的图表中,你可以看到苹果在未来两年的利润率预计将高于业内同行。预计苹果的利润率将相对稳定,而行业其他公司的利润率将小幅下滑。高于预测中值线的高价差表明,一些华尔街分析师认为苹果的利润率甚至可能会增长。 Authors Image from Financial Modeling Prep Data 强劲的利润率似乎让持有苹果股票比持有VGT更有优势,但我们需要进行风险分析来全面了解情况。

04

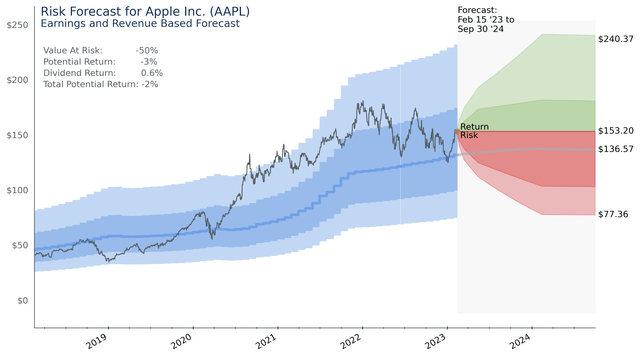

预测风险

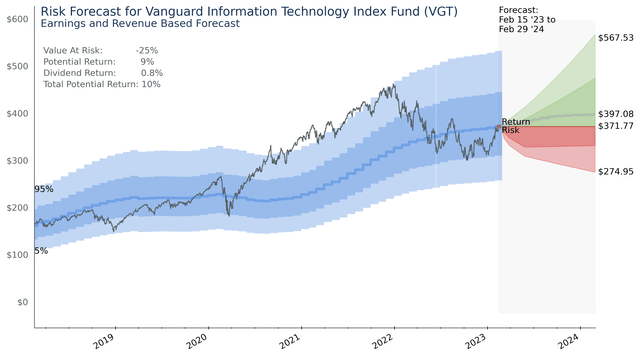

在这里,我们探讨了未来两年苹果的风险价值和潜在回报,并将其与VGT进行了比较。下图是对持有VGT ETF和苹果股票的风险价值和潜在回报的预测。如下图中蓝色的内在价值区域所示,两种投资都位于其内在价值区域的中心。 如下图所示,VGT的交易非常接近其当前的内在价值,在一年多一点的时间里比其预期价值低9%。Authors Image from Financial Modeling Prep Data另一方面,下图显示苹果目前的股价为153.20美元,被高估了12%。它还在更大的范围内围绕其内在价值进行交易。这导致了额外的股价风险,以及潜在的短期回报。 Authors Image from Financial Modeling Prep Data 苹果50%的风险价值是VGT的两倍。未来两年,苹果和信息技术行业的内在价值增长都将下降。这是由于苹果和整个行业的净利润率下降导致的收益下降。