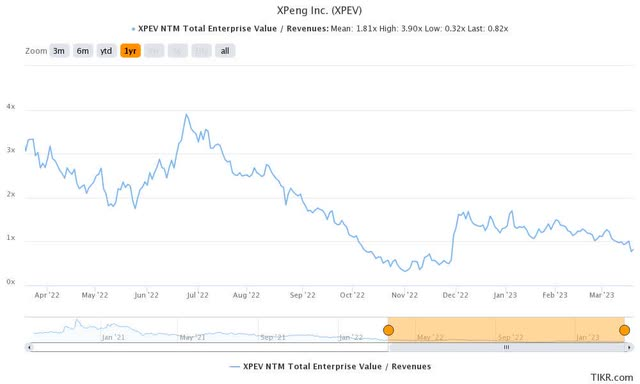

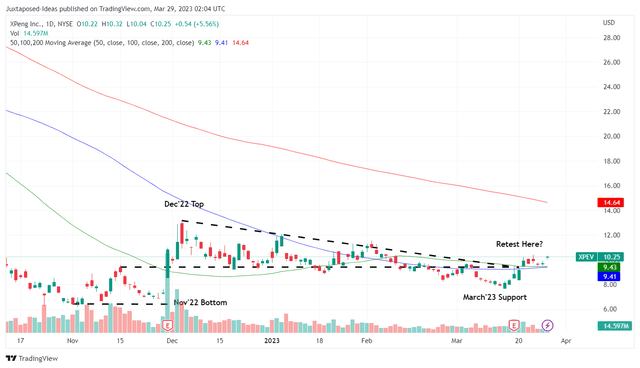

小鹏的翻身仗能打赢吗? 美股 资讯 • 2023年4月2日 下午4:06 • 美股资讯 • 0 views 01 概述 小鹏汽车 1Y EV/收入 标准普尔资本IQ 本文将讨论小鹏汽车(NYSE:XPEV)在2023年3月17日最近的第4季度财报电话会议后的前景。该股的EV/NTM收入已经进一步缓和到0.82倍,低于其2年的平均值7.01倍和1年的平均值1.81倍。鉴于其在过去三个季度的顶线和底线失误,其悲观的估值确实不足为奇,尤其是由于其缺乏盈利能力而变得更加糟糕。 小鹏汽车股价还显示出峰谷下降的趋势,表明未来有更多的不确定性,并因其低于预期的前瞻性指导而恶化。 这家汽车公司23年第一季度的收入中点为人民币41亿元,表明季度和年度明显下降-20.2%和-44.9%。此外,该公司预计下一季度只交付18.5万辆汽车,这意味着季度下降16.6%,年比下降46.4%。这些数字也与22年第一季度高达3.4万辆汽车的上限指导形成鲜明对比。 再加上小鹏汽车22年第四季度8.7%的毛利率下降,而22年第三季度为13.5%,21年第四季度为12%,对其短期前景越来越不确定也就不奇怪了。鉴于即将在2023年推出三款新车型,其毛利率也可能受到影响。 由于价格战愈演愈烈,其情况明显恶化,最初由特斯拉(NASDAQ:TSLA)发起,现在由许多其他汽车制造商维持。这一策略对特斯拉来说是有效的,因为它的销量强劲增长,Model 3和Y "夺得了2023年2月NEV销量的头把交椅",同比增长46%,达到33.92万台。 自然,这些是以其竞争对手为代价的,尽管部分车型降价12.5%,但小鹏汽车的交付量仍然不尽人意。该汽车制造商在2023年2月只交付了6.01万辆,而2022年2月为6.22万辆。 部分不利因素还归因于比亚迪(OTCPK:BYDDY)在10万元人民币的低成本领域越来越受欢迎,分流了高端品牌的销售。 虽然小鹏汽车在最近一个季度也缓和了其营业费用,环比-4.5%,同比-14.2%,达到29.6亿元,但该公司是否能实现2025年营业利润率为正的宏伟计划,还有待观察。 尽管如此,分析师仍然对这家汽车制造商的缓慢和可持续的转变保持谨慎的乐观,这归功于下面讨论的两个因素。 分析师一直关注小鹏汽车在高级驾驶辅助系统[ADAS]方面的进展,该系统也被称为XNGP,即XPeng Navigation Guided Pilot,归因于其迄今为止出色的自动驾驶能力。 该公司已经强调了其在23年第三季度前扩展到几十个国内城市的雄心,推测这可能包括机器人出租车功能。由于该公司已经获得了广州公共道路的相关路测许可,分析师认为公开发布的时间可能比预期的要早。 此外,小鹏汽车旨在将其小鹏汽车软件作为一个独立的产品,"让更多的客户使用最新的自动驾驶能力"。最终的采用可能会更加健康,这是因为软件定价比目前的成本明显降低了-30%。 特别是,该公司预计到2024年将提高其小鹏汽车的能力,以匹配 "有三年驾驶经验的人类司机",每100公里(相当于62英里)的人工接管减少到1次或更少。 此外,小鹏汽车将利用人工智能技术,加速其小鹏汽车能力接近5级自动驾驶,合作伙伴尚未公布。分析师认为阿里巴巴(NYSE:BABA)可能是一个不错的选择,因为该公司通过DAMO学院在人工智能工具和无人驾驶机器人方面取得了进展。 同时,该汽车制造商可能不得不与百度(NASDAQ:BIDU)抗衡。后者已经在北京、武汉和重庆获得了相关的机器人出租车许可证。百度还声称每辆车每天提供20次以上的乘车服务,22年第四季度的累计乘车量为56.1万次(环比增长18%,同比增长162%)。 这些数字表明,其机器人出租车的商业成功正在扩大,到2022年9月,将超过国内传统叫车服务的所谓日均15次乘车,以及优步(NYSE:UBER)在纽约市的平均12次乘车。 此外,还需要强调的是,百度一直依赖Pony.ai提供的机器学习和深度学习自动驾驶模型。后者曾与许多其他国内汽车制造商合作,如比亚迪、广州汽车公司和一汽轿车公司,还有福特(NYSE:F)、现代(OTCPK:HYMLF)和丰田(NYSE:TM)。 尽管如此,假设小鹏汽车的XNGP许可显示出类似的成功,可能会看到该公司从2024年起录得更好的顶线增长。消费者对自动驾驶能力的认识提高,加上国内监管机构推动从2030年起所有新车销售中有20%具备第四级能力,会对这一趋势有很大帮助。 02 新的管理层 小鹏汽车还决心夺回其国内市场份额,根据去年国内567万辆电动车零售中的12.75万辆的销量,其市场份额从2021年的3.05%下降到2022年的2.12%。 这源于管理层决定让王凤英担任公司总裁,她是长城汽车(OTCPK:GWLLF)的前副董事长/总经理。这一发展很重要,因为王凤英负责长城汽车通过HAVAL SUV品牌在国内市场的成功。 到2022年,GWLLF还报告了173.18K(同比增长21.2%)的国际出口车辆,占其当时总销量的16.2%。因此,由于小鹏汽车仍然对欧盟市场虎视眈眈,考虑到王女士自2005年以来在将GWLLF的HAVAL SUV引入该地区的过程中发挥了重要作用,她的30Y专业知识被挖掘出来就不足为奇了。 虽然王女士加入公司仅有不到两个月的时间,但重组工作已经开始,到目前为止,产品规划和销售/市场的优化计划已经开始进行。因此,从23年下半年开始可能会看到业绩的改善,提高其股票复苏的机会。 然而,也必须警告投资者,鉴于特斯拉、传统汽车制造商和其他国内电动车公司在欧盟的激烈竞争,小鹏汽车的转身故事可能比预期的要慢。特别是,到22年第四季度,特斯拉占据了该地区排名的前两位,其余的由欧盟和美国的传统汽车制造商主导。 小鹏汽车还不得不与欧盟的蔚来(NYSE:NIO)抗衡,后者计划在2023年交付多达1万辆电动汽车。比亚迪同样预计,到2030年,该地区的电动车年交付量将达到80万辆。2022年,国内的电动车已经占据了欧盟市场2%的份额,总量为5.8万辆,小鹏汽车的前瞻性执行需要有高度的战略性。 03 股票是买入、卖出还是持有? 小鹏汽车值得购买吗?这实际上取决于个人投资者的风险承受能力和投资轨迹。一方面,该公司乏善可陈的指引和财务业绩并未激发信心,这同样反映在迄今为止的股价中。 另一方面,最近的 robotaxi/ADAS 开发和王女士的领导可能会在未来几年内扭转这家低迷的公司。当然,这意味着该股票只适合具有长期投资轨迹的投资者,因为它预计到 2025 年才能实现正营业利润率。 交易观点 国内价格战可能会在短期内继续,这表明目前 10 美元的下行压力更大。因此,分析师认为有兴趣的投资者应该在 2023 年 3 月的 8 至 9 美元底部范围内增加小鹏汽车,以提高长期投资的安全边际。 由于宏观经济前景在短期内仍不明朗,因此保持耐心可能不是一个坏主意。 END 港美金融网发布,如若转载,请注明出处:https://www.686188.com/6540.html OTATSLA人工智能优步华尔街小鹏投资电动车美元 Like (0) 美股 资讯 0 Generate poster 英伟达每日播报(3月31日) Previous 2023年4月1日 上午10:58 三大战略引擎加速转动,微盟驶入智慧商业服务深水区 Next 2023年4月3日 上午10:28 相关推荐 美股资讯 前景光明的Salesforce,已经做好成功的准备? 2023年1月6日 美股资讯 2023年能源行业谁主沉浮? 2023年1月13日 美股资讯 成为云计算“独角兽”后,Snowflake还剩多少“故事”? 2022年12月8日 美股资讯 特斯拉“糟心”年底即将结束,2023能否顺风启航? 2022年12月29日 美股资讯 摩根大通:被严重低估了? 2023年3月16日 美股资讯 营收下降和客户获取疲软的双重困境下,DocuSign能否翻身? 2022年12月16日