![]()

01

介绍

由于 Signature Bank和 硅谷银行倒闭,周一美国区域性银行股价大幅下跌:第一共和银行(NYSE:FRC)下跌 60%,阿莱恩斯西部银行(NYSE:WAL)下跌 45%,而Keycorp(NYSE:KEY)和联信银行(NYSE:CMA)均下跌了约 30%。而今天银行业复苏的情况恰恰相反:第一共和银行上涨了近 50%,而阿莱恩斯西部银行上涨了约 40%。

另一方面,与美国这些较小的地区性银行相比,摩根大通(NYSE:JPM)等较大的美国银行受到的影响要小得多。

![]()

分析师将把摩根大通的估值和基本面数据与美国银行(NYSE:BAC)、富国银行(NYSE:WFC)和花旗集团(NYSE:C)等竞争对手进行比较。

分析师认为摩根大通目前的估值很有吸引力,而且不同的指标表明,在盈利能力和增长方面,该银行优于同行。

分析师还认为摩根大通投资者的风险较低。该银行获得穆迪 A1 信用评级,其 13.69% 的高股本回报率和 30.80% 的高净利润率表明,投资于摩根大通的风险远低于投资于其部分竞争对手的风险。所有这些都有助于分析师目前对该公司股票的买入评级。

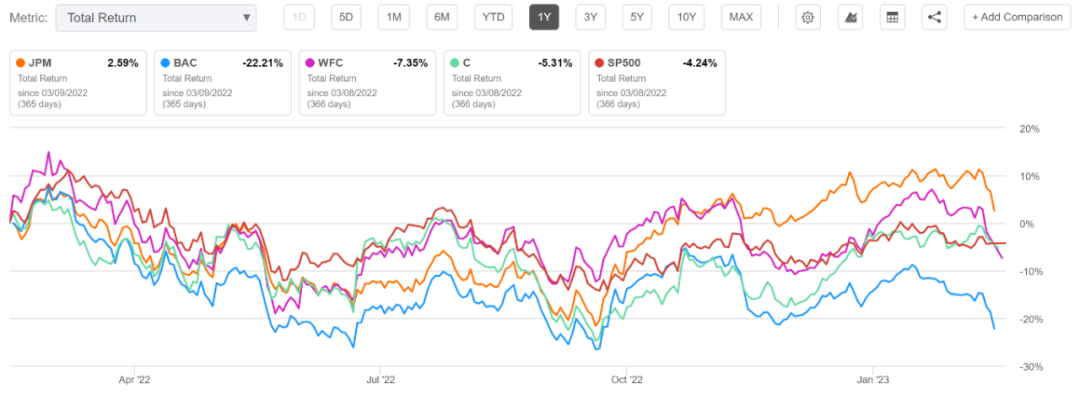

在过去 12 个月内,摩根大通的表现略优于标准普尔 500 指数及其来自多元化银行业的竞争对手:虽然摩根大通的总回报率为 2.34%,但标准普尔 500 指数的总回报率为负 (-4.24%) . 美国银行(-22.38% 的总回报率)、富国银行(-7.51%)或花旗集团(-5.45%)等竞争对手也出现了负面结果。分析师认为摩根大通在过去 12 个月内的表现反映了该银行广泛而多元化的产品组合,此外还反映了它对危机的抵抗力。

02 估值

分析师认为摩根大通目前被低估了。其原因是其 10.76 的市盈率 [FWD] 比率比过去 5 年的市盈率 [FWD] 比率 (12.41) 低 13.29%,从而有助于证实分析师的理论,即该银行目前被低估了。

可以强调的是,摩根大通的市盈率为 10.76,略高于美国银行 (9.57) 或富国银行 (9.33) 等竞争对手。然而,其估值低于其加拿大竞争对手,如加拿大皇家银行(NYSE:RY)比率为 12.31或多伦多道明银行(NYSE:TD)比率为11.63。

摩根大通的市净率为 1.43,高于行业中值 1.10,但比过去 5 年的平均市净率 低 6.95%。此外,摩根大通的市净率高于美国银行(1.08)或富国银行 (1.06) 等美国竞争对手。但是,它低于加拿大皇家银行(1.82)或多伦多道明银行 (1.45) 等加拿大银行。

在分析师看来,与竞争对手相比,摩根大通的评级应该更高,特别是因为其广泛的产品组合和抗危机能力。出于这些原因,并且由于其当前的市盈率比率为 10.76 和其市净率比率为 1.43 均低于过去 5 年的平均水平,分析师认为该银行目前被低估,因此此时它获得我的买入评级。

03

基本面

摩根大通的净利润率 30.80%,比行业中值 27.19% 高 13.28%,这表明这家美国银行的盈利能力强劲。

此外,可以强调的是,摩根大通30.80% 的净利润率高于美国银行(其净利润率为 29.79%),远高于富国银行(18.25%)或花旗集团(21.04%)。这表明与这些竞争对手相比,摩根大通在盈利能力方面更合适。

摩根大通 13.69% 的股本回报率也显着高于 11.19% 的行业中值,再次凸显该银行与同行相比的强劲盈利能力。此外,其股本回报率高于美国银行 (10.13%)、富国银行 (6.93%) 或花旗集团 (7.50%) 等同行。

摩根大通在增长方面也领先于竞争对手:其 5 年收入为 5.24%,美国银行为 1.99%,富国银行为 -3.42%,花旗集团为 1.57%。摩根大通的 5 年收入也高于加拿大皇家银行 (4.26%)。在考虑增长时,只有多伦多道明银行排在摩根大通 (7.09%) 前面。

摩根大通在盈利能力和增长方面的强劲业绩再次支持分析师目前将该银行评级为买入的理论。

摩根大通的股息收益率目前为 2.89%,比过去 5 年的平均市盈率高出 0.74%。这是该银行目前被低估的另一个指标。

除此之外,摩根大通的 10 年股息增长率为 16.09%,比行业中值 7.79% 高出 106.44%。此外,该银行的息税前利润增长率为 5.31%,比平均息税前利润增长率3.08% 高出 72.59%。

事实上,摩根大通为投资者提供了具有吸引力的 2.89% 的股息收益率以及具有吸引力的股息增长率(如前所述,该银行显示的 10 年股息增长率 为 16.09%)。

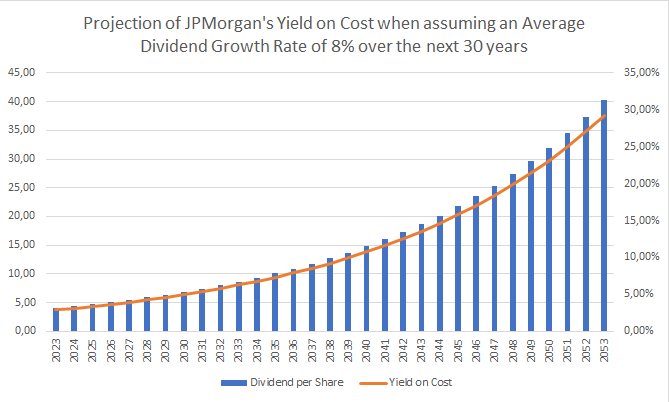

假设此平均股息增长率为 8%,并假设公司以其当前股价 137.80 美元被收购,则 2033 年的成本收益率预计为 6.27%,而 2043 年的预期成本收益率为 13.53%,2043 年的预期成本收益率为 29.21% 2053。您可以在下面找到一张图表,该图表说明了摩根大通每股股息及其成本收益率的预测。

![]()

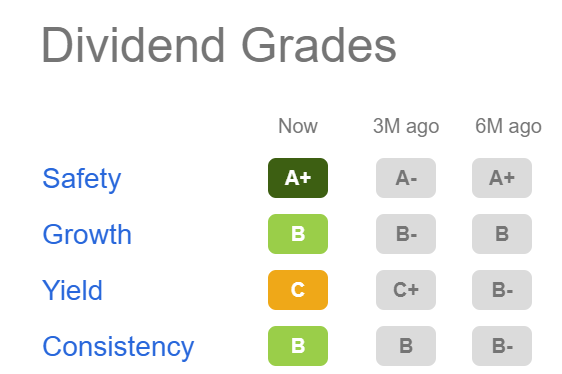

Seeking Alpha 股息等级证实了摩根大通的稳健股息。该银行目前在股息安全方面获得 A+,在股息增长和股息一致性方面获得 B。在股息收益率方面,该银行获得 C 评级。

![]()

04

风险

分析师认为投资于摩根大通的风险低于投资于大多数其他银行。分析师将在下面描述的指标强调了我的理论。

摩根大通的 60M Beta 为 1.10,低于美国银行(60M Beta 为 1.41)、富国银行(1.17)或花旗集团(1.59)等竞争对手。这表明,基于波动性,投资于摩根大通的风险低于投资于这些竞争对手之一的风险。

此外,摩根大通目前 33.11% 的派息率低于加拿大皇家银行(派息率 44.31%)或多伦多道明银行(42.23%)等加拿大竞争对手,再次表明投资风险与这些同行相比,摩根大通的利率较低。较低的派息率表明未来股息增加的空间很大。相反,高派息率增加了削减股息的机会,因此可能对公司股票价格产生强烈的负面影响。因此,与一些竞争对手相比,摩根大通较低的支付率可以解释为投资该公司的风险低于同行的迹象。

与同行相比,摩根大通 30.80% 的更高净利润率可以作为一个额外的指标,表明投资该银行的风险低于投资其竞争对手的风险,因为它表明摩根大通在以下方面略胜一筹:盈利能力。

然而,美国经济衰退也可能对摩根大通的业务产生重大影响。JPMorgan 的 60M Beta 为 1.10 表明了这一点,这表明投资银行的风险可能高于投资于更广泛股票市场的风险,尽管它大大低于投资于竞争对手的风险,如前所示。

由于目前的市场环境和银行业的高波动性,分析师强烈建议在投资摩根大通时以长期投资眼光进行投资。分析师还建议不要在短期内进行投机,因为 Signature Bank 和硅谷银行的倒闭仍可能导致尚未预见的后果。

05

结论

分析师目前认为摩根大通被低估了。原因之一是其市盈率为 10.76,比过去 5 年的平均水平 (12.41) 低 13.29%。

除此之外,摩根大通 1.43 的市净率比过去 5 年的平均市净率低 6.95%,再次表明该公司在当前价格水平下被低估了。

该银行在盈利能力和增长方面领先于竞争对手:摩根大通的净利润率为 30.80%,5 年收入为 5.24%,而美国银行的净利润率为 29.79%,收入5 年 为 1.99%),富国银行(分别为 18.25% 和 -3.42%)和花旗集团(分别为 21.04% 和 1.57%)的利润率和增长率明显较低。

摩根大通获得了分析师的买入评级,特别是由于该银行具有吸引力的估值、强劲的盈利能力、具有吸引力的股息收益率 (2.89%) 和具有吸引力的股息增长率,以及广阔的经济护城河。

END

港美金融网发布,如若转载,请注明出处:https://www.686188.com/5732.html