我认为万事达(NYSE:MA)仍被高估,存在下行风险。

在大多数情况下,被高估的股票在某个时候会大幅下跌,但也有可能被高估的公司和股票“增长到估值”。

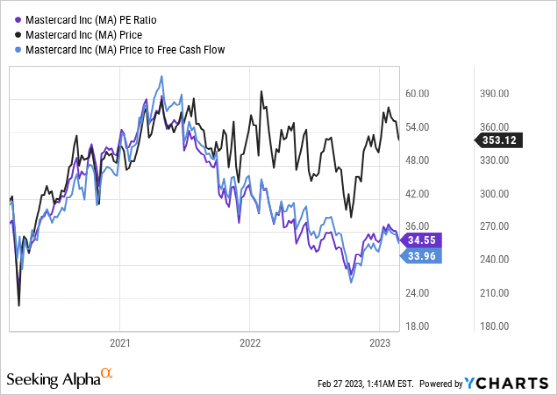

万事达的股价已经横盘好几年了,几乎停滞在300美元到400美元之间。

与此同时,万事达的基础业务正在不断改善,这可能会在某个时候使其股票估值合理。

当观察股价以及两个最重要的简单估值倍数(市盈率和价格,自由现金流比)时,我们可以看到,自2021年初以来,股价一直停滞在“高位”,而市盈率和P/FCF比率则不断下降。

在撰写本文时,万事达的交易价格是自由现金流的34倍,收益的34.5倍,这不是一个便宜的估值倍数。

当大多数公司和股票的市盈率或自由现金流超过30倍时,就明显被高估了。

但就万事达而言,我们不应忽视,我们面对的是一家高质量的企业,它可能值得更高的估值倍数。

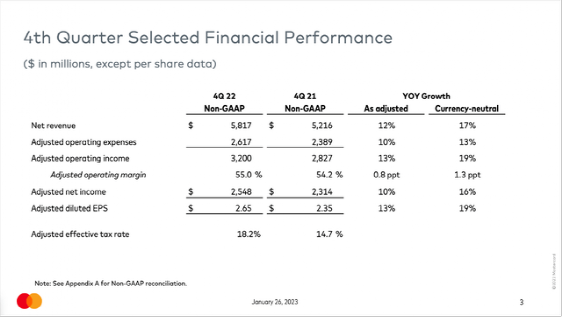

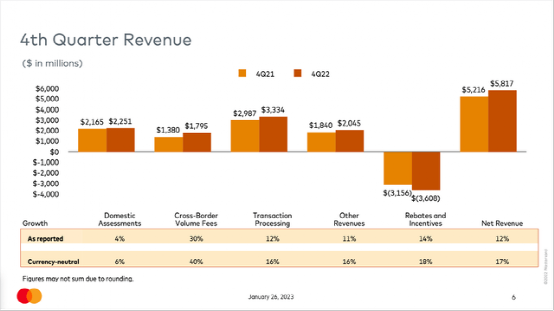

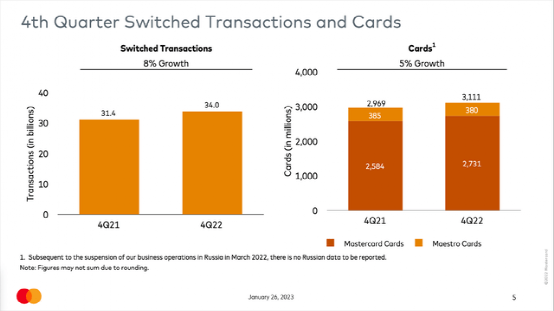

从上一次公布的业绩来看,万事达仍然保持强劲的增长率,在第4/22季度,该公司的收入超出预期1000万美元,非公认会计准则每股收益超出预期0.07美元。从2022财年的全年业绩来看,收入从2021财年的188.84亿美元增加到2022财年的222.37亿美元,同比增长17.8%。营业收入同比增长21.6%,从2021财年的1008.2亿美元增长至2022财年的122.64亿美元。最后,摊薄每股收益同比增长16.7%,从2021财年的8.76美元增长至2022财年的10.22美元。虽然万事达在2022财年的增长率仍然很高,但第四季度的增长率有所放缓,该公司连续六个季度保持了收入增长率下降的趋势。自2021年以来,这是收入增长最低的一年,但万事达的收入仍能从21 / 4季度的52.16亿美元增长到22 / 4季度的58.17亿美元,同比增长11.5%。营业收入从去年同期的28.27亿美元增加到本季度的31.84亿美元,同比增长12.6%。最后,摊薄每股收益同比增长8.7%,从21 / 4季度的2.41美元增至22 / 4季度的2.62美元。从不同的部门来看,这四个部门都对收入增长做出了贡献(至少在报告的基础上)。虽然“国内评估”的收入在货币中性数据中下降了6%,但“跨境交易量费”在22年第四季度报告了40%的货币中性增长。信用卡总数从21年第四季度末的29.69亿张增加到22年第四季度末的31.11亿张。虽然Maestro卡的数量略有下降,但万事达的数量同比增长了5.7%。最后,在考虑2023财年的指引时,万事达预计在货币中性基础上实现低两位数的收入增长。特别是对于其第四季度的指引,万事达相当谨慎,因为俄罗斯业务的暂停将在第一季度产生比第四季度更大的影响。

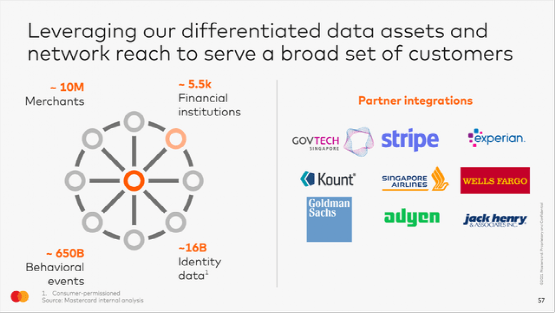

尽管有些谨慎,但万事达仍预计其业务在2023财年实现两位数增长。舒尔曼预计通货膨胀将会降温,因此他假设可自由支配的支出相对于非可自由支配的支出将会再次增加,而贝宝(NASDAQ:PYPL)、Visa(NYSE:V)和万事达也将从中获利。我认为贝宝从可自由支配的消费趋势中获利更多。因为网上购买的许多产品都是可自由支配的,万事达和Visa卡也用于线下购买非可自由支配的物品。但似乎对2023年略显乐观的不仅仅是贝宝首席执行官舒尔曼。首席执行官迈克尔·米巴赫承认宏观经济和地缘政治问题以及仍然不确定的环境。但他似乎相当乐观,并提到了工资上涨和国内重新开放的弹性劳动力市场。总体而言,万事达的管理团队预计消费者将继续消费:从整体消费支出的角度来看,我们预计消费者将相对有弹性。与大流行的影响相比,支出模式已基本恢复正常。就转换量而言,第四季度美国国内运量相对于2019年的水平保持稳定,与近期天然气价格下跌有关的美国国内运量略有放缓。虽然这只是未来几个季度和几年的短期前景,但作为长期投资者,我们更应该关注长期增长。万事达自己正专注于三大增长支柱,扩大支付业务,扩展现有服务,并最终拥抱新的网络。这一由三部分组成的战略已经在2021年投资界会议上提出。当着眼于第一个战略扩展支付业务时,万事达战略的一部分是专注于企业对企业以及政府对企业的支付。正如2021年投资界会议上所概述的那样,万事达在这一领域的现金流目标约为20万亿美元。除了专注于企业和官方的现金流之外,万事达还试图推进通证化,这有助于保持生态系统的安全和可靠。万事达每月的通证化交易超过20亿笔,同比增长38%,目前万事达已在110多个国家实现交易。此外,万事达与Adyen合作,在其全球支付平台上推出了“点击支付”,首席执行官米巴赫在财报电话会议上介绍了另一个扩展支付的例子,即车内支付:我认为特别酷的一个例子是我们正在做的车内支付。我们正在与汽车制造商和金融科技公司合作,使用我们的标记化平台和生物识别认证功能集成支付。想想它给你在车里支付汽油、过路费、充电或娱乐带来的简单性。从服务来看,它已成为万事达业务中越来越重要的一部分,约占其总收入的35%。Consumer Clarity就是一个很好的例子,该服务为持卡人提供数字收据中的商家详细信息,以减少纠纷,降低退款成本,改善消费者体验。2022年,约有50家金融机构和商业合作伙伴签署了协议。最后,扩展到新的网络机会是增长的第三个支柱——包括开放银行(帮助机构和个人安全地交换数据)、数字识别(使跨个人、设备和账户识别解决方案成为可能)以及其他新网络。由于“身份”是几乎所有数字互动的核心,它可以打开一个拥有约1000万商户和5.5万家金融机构的巨大潜在市场。

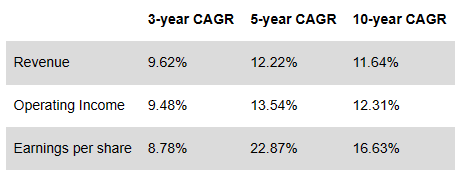

我在上面已经提到,万事达的股票估值仍然很高,大约是自由现金流和收益的35倍,因此万事达不能被描述为便宜或便宜。但万事达可能会以高速度和高增长率增长,这通常证明较高的估值倍数是合理的。解释高增长率并达到反映未来几年增长潜力的内在价值的最佳方法是使用贴现现金流计算来确定内在价值。作为我们计算的基础,我们可以取过去四个季度的自由现金流(107.53亿美元)。与往常一样,我们以10%的折扣率和9.63亿股流通股(最新可用股票数量)计算。按照这些假设计算,万事达必须在未来10年增长约9.5%,然后增长6%,直到永续(我总是使用高质量业务的增长率)才能得到合理估值。从这些假设开始,我们可以讨论为什么他们过于乐观,或者为什么他们不够乐观:一方面,这些假设没有考虑到2023年和/或2024年的潜在衰退,我们很可能会看到未来几年自由现金流下降。另一方面,考虑到万事达过去十年的增长率(每股收益的复合年增长率为16.63%),9%至10%的利润增长率可能过于悲观。在我看来,我们可以说万事达的估值是合理的,但现在肯定不划算。如果假设万事达的股价可能会保持在横向区间,我们可能会等到它的股价再次跌至之前的低点275美元至280美元。

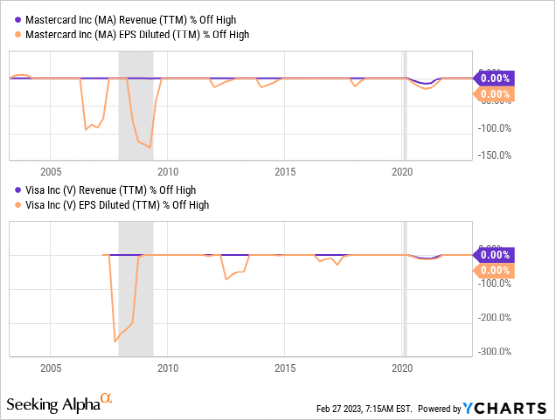

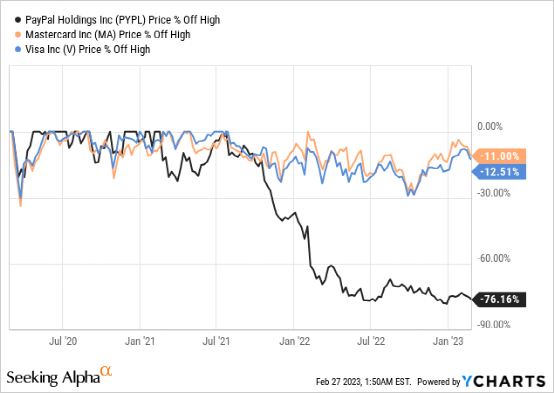

在我看来,这只股票可以被称为估值合理,如果你今天购买这只股票作为长期投资,你可能不会犯一个巨大的投资错误。我自己不买万事达信用卡的原因相当复杂。我预计全球经济将在未来几个季度碰壁,并假设衰退即将来临。在这样的环境下,我不想买那些尚未明显被低估的股票。回顾之前的美国经济衰退,万事达及其同行Visa的股价下跌了50%至60%。说实话,我认为未来几个季度这两支股票(万事达和Visa)的情况类似。在过去的两次美国经济衰退中,尽管苹果(NASDAQ:AAPL)的股票下跌了一半,但其收入却相当稳定,尤其是在金融危机期间,这在图表中几乎看不出来。每股收益也大幅下降,但很快就恢复了。即使我们假设万事达的业绩在下一次美国经济衰退期间将保持稳定,在这样的环境下,它的股票可能仍然会大幅下跌。说实话,在这样的市场环境下,大多数股票都会下跌,尤其是那些估值较高的股票。这就是为什么万事达仍在我的观察名单上,尽管它的市盈率和P/FCF比率是过去五年里较低的股票之一。相反,我现在会选贝宝,在我看来,它提供了更好的风险回报比。

港美金融网发布,如若转载,请注明出处:https://www.686188.com/5199.html