作者 | Nicholas Istvan Kiss, CFA

Okta(NASDAQ:OKTA)是身份管理领域的领导者。第三季度的收益显示出扭亏为盈的迹象,并向盈利迈出了第一步。

自今年年初完成对Auth0的收购以来,Okta一直处于“过山车”状态。管理层在8月底的23财年第二季度财报电话会议上公开承认整合问题,导致股价暴跌超过30%。23财年第三季度的收益和管理层评论显示,Okta可能已经耗尽了负面情绪,这可能为未来铺平了道路。退一步讲,该公司仍然在当今IT环境中最重要的部分——IT安全领域运营,在访问管理方面占据领先地位。收购Auth0进一步巩固了这一地位,在已经完善的劳动力身份服务之后,Auth0又大大加强了客户身份管理的地位。此外,身份管理市场在前几个季度出现了大量的并购活动(在收购Auth0的基础上),导致市场更加集中,从定价的角度来看,这通常对现有的参与者有利。同时,与最近直接竞争对手的收购价格相比,股票的估值已经下降到40-45%的折扣,即使是在盈利后26%的反弹。这些因素使我得出结论,在目前的水平上,Okta的股票是一个很好的风险/回报投资,即使执行风险仍然存在。

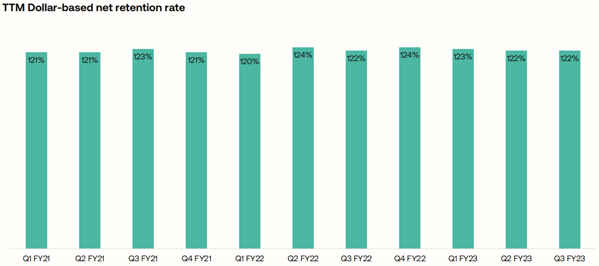

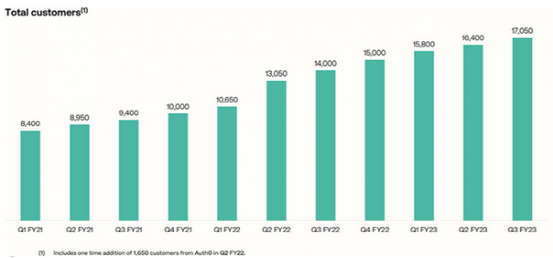

在23财年第二季度财报电话会议上引发了投资者的恐慌情绪后,Okta最近发布了23财年第三季度的数据,有效地安抚了投资者。该公司比之前设定的收入预期高出3%,接近5-6%。更重要的是,与第二季度相比,管理层提高了23财年的收入预期,收入增长的幅度(约1800万美元)表明了对未来业务的信心。在我看来,管理层的另一个适时的决定是初步沟通了24财年的收入指导,因为该财年的预期迟早要被调整。他们给出了一个看似保守的16-17%的同比增长率,而目前的增长率为30-35%。我认为它相当保守的一个原因是Okta基于美元的净保留率在许多季度一直保持在120%以上,并且没有放缓的迹象:Okta Q3 FY23 earnings presentation如果这种强劲的趋势在下一财年继续下去,仅来自现有客户的收入就可能增长20%,这将超过管理层16-17%的指导。此外,新客户的数量也在稳步增加,这很可能会使24财年的收入增长再次增加几个百分点。Okta Q3 FY23 earnings presentation说实话,我一直很惊讶,即使对24财年的指导如此软弱,股价在财报发布后仍反弹了26%。似乎投资者预期第二季度财报电话会议期间宣布的负面消息可能会变得更糟。有了这些,我认为在即将发布的财报中,负面情绪已经被消除,这使得该股更具有投资价值。在谈到盈利能力之前,我想先看一下当前和预期的收入趋势,以清楚了解Okta在收购Auth0之后的顶线增长情况。2023财年第二季度收入同比增长43.2%,第三季度同比增长37.2%。管理层预计第四季度将实现同比增长27.7%。看一下目前剩余的履约义务(RPO)的部分,这是一个很好的收入领先指标,显示出某种类似的趋势。第二季度同比增长36.3%,第三季度增长33.8%。管理层对第四季度21%的同比增长的指导似乎又相当保守,所以要慎重考虑。总而言之,该公司的增长动力似乎在第三季度出现了一些放缓,但基于第四季度的指导,这似乎并不那么糟糕。根据管理层的说法,这大部分可以归因于销售整合问题。掌握Auth0的客户身份解决方案和Okta的劳动力身份解决方案对销售代表来说需要时间。在收购Auth0之后,第二季度的销售减员率从15%增加到20%以上,这对收入增长来说是另一个加重因素。管理层早些时候制定了克服这些问题的框架,其成功似乎在第三季度已经取得了一些成果。如果Okta能够克服销售引擎中的这些摩擦,它可能会重新加速仍然令人印象深刻的约35%的年收入增长率,在我看来,这可能是股票的一个重要催化剂。

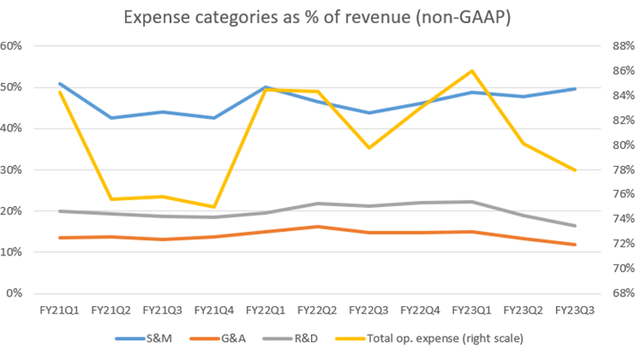

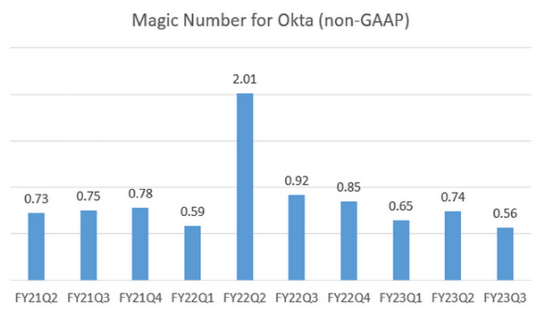

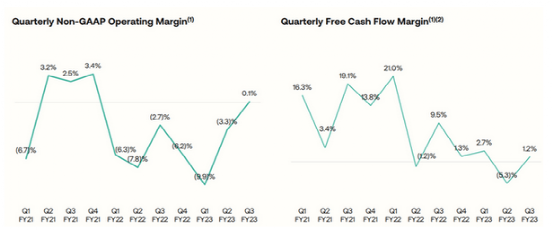

除了稳定的收入增长之外,Okta必须向投资者证明的另一件事是,它可以在减少费用增长的同时实现这一目标,特别是销售和营销(S&M)费用。如下图所示,这些费用仍然相当高,而且似乎没有下降的趋势。Created by author based on company fundamentals令人欣喜的是,由于一般和行政(G&A)以及研发(R&D)费用按比例减少,前两个季度的运营费用下降到收入的78%。然而,S&M支出仍占收入的50%左右,这在第一眼看来是相当多的。尽管从过去5年中已经上市的SaaS公司来看,50%似乎是平均水平。衡量S&M支出是否合适的另一个方面是看所谓的魔术数字,它显示了S&M支出产生未来收入的能力。Created by author based on company fundamentals第三季度0.56的数字表明,第二季度的S&M支出对销售增长的推动作用小于前几个季度的相同支出。这与管理层对销售整合问题和减员增加的评论相一致。如果这些问题显示出进展的迹象,这确实应该反映在即将到来的几个季度的神奇数字的增加上。通常情况下,数字超过0.5就足够了,但它应该跟踪到0.75-1以上,以证明花在S&M上的每一分钱是合理的。根据Okta的投资者日演讲和管理层在第二季度和第三季度收益电话会议上的评论,未来将更加强调盈利能力,这已经导致在过去的一个季度里,非美国通用会计准则的运营和自由现金流利润率略微为正。Okta Q3 FY23 earnings presentation对于24财年,管理层宣布了个位数的营业利润率指导,以及未明确说明的自由现金流利润率的大幅增长,进一步加强了他们对盈利能力的承诺。在我看来,这是一个好消息,似乎目前的市场环境已经迫使管理层重新思考他们的盈利能力与增长战略,首席执行官在第二季度的收益电话会议上已经承认了这一点。围绕着S&M费用的大问题是,它们的减少是否会导致收入增长的大幅放缓,或者是否有可能通过提高销售效率来抵消这一影响。我认为目前没有人知道这个问题的答案。

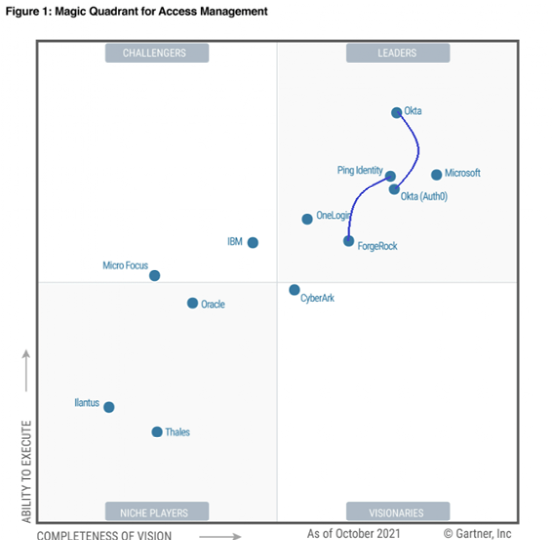

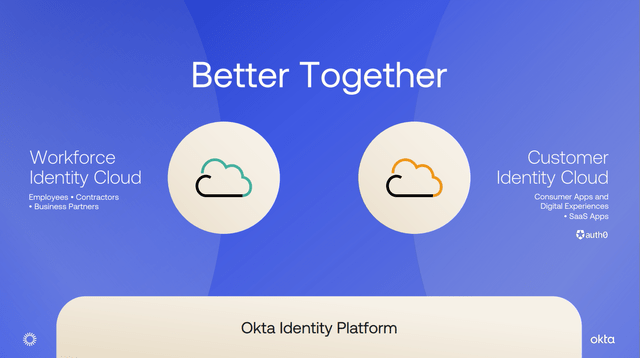

Okta的估值通常是一个激烈争论的话题,总有声音说,无论基于销售的估值倍数(P/S,EV/S)有多低,它仍然很高,因为公司正在燃烧现金。幸运的是,在身份管理领域今年又有两起收购,一家拥有40年历史的领先私募股权公司Thoma Bravo收购了两家领先的公司,Ping Identity和ForgeRock(FORG)(该交易正在等待司法部的批准)。我想,在支付数十亿美元之前,他们做了非常彻底的估值,这为决定Okta的股票是被低估还是被高估提供了良好的基础。根据为这两家公司支付的购买价格、收购前的资产负债表以及2022年日历年的预期收入,我计算出Ping Identity被收购的企业价值约为8.5倍CY22的预期销售额,而ForgeRock约为9.3倍CY22预期销售额。看看Okta目前98.4亿美元的市值,减去24.7亿美元的现金和短期投资,加上21.9亿美元的长期债务,企业价值为95.6亿美元。管理层给出的23财年销售额展望为18.37亿美元,这导致EV/销售倍数为5.2。与上面讨论的8.5和9.3的倍数相比,这表明有39-44%的折扣。此外,根据ARR,Ping Identity的收入增长了20%,而ForgeRock的收入增长了30%,所以未来增长前景的差异也有利于Okta。最后,被Thoma Bravo收购的两家公司在底线上都严重亏损,所以这也不支持估值上的巨大差异。这使我得出结论,Okta的股票在目前的水平上被低估了,即使GAAP的盈利能力仍未接近地平线。如果一个战略买家为该领域的直接竞争对手支付这些价格,我认为长期投资者可以将此作为未来的一个好的经验法则。该领域最近的收购不仅对估值有利,而且我认为随着该领域竞争程度的降低,这些收购将有利于Okta未来的利润率。我们可以看到五家公司被定位为领导者。目前,其中只剩下三家,因为Okta收购了Auth0(当时已经宣布),Thoma Bravo收购了Ping Identity和ForgeRock。然而,该交易似乎会顺利通过,需要注意的是,微软(NASDAQ:MSFT)作为访问管理市场的最大参与者,仍然在那里为Okta提供强有力的竞争。Okta正努力使自己脱颖而出,我认为他们的信息是简单有效的,可以有效地传达给客户。Okta 2022 Investor Day presentation我相信,在销售代表熟悉了这两个用例后,强大的交叉销售机会将被释放出来,使Okta能够更积极地争取800亿美元的市场机会。

一个明显的风险因素是Okta的销售减员和销售整合问题。根据第三季度的收益电话会议,这两方面都有进展。"所以,如果你考虑到减员问题,你在电话会议上早些时候听说了,有明显的改善,但这只是一个季度。我们并没有变得过于兴奋。所以我们保持谨慎的乐观态度。我们必须看到一个更长的趋势。因此,我们将看到随着时间的推移,确保继续改善。第二个是围绕整合,客户身份云。里有一些的进展。更多的销售代表和现场参与到客户身份交易中。我们对我们所处的位置感到满意。" ——首席财务官,Brett Tighe正如首席财务官所说,投资者不应该根据一个季度的结果而过度乐观,但这是一个好的开始。让我们看看这在接下来的几个季度中是如何演变的。除了这些执行上的问题,宏观上的不利因素在第三季度变得更糟。"我们上次谈到的第三个问题是围绕宏观的。上次我们谈到,它对我们来说不是很明显。你可以开始看到它的迹象,而且我们认为它将从这里开始变得更糟。" ——首席财务官,Brett Tighe

管理层在第二季度财报电话会议上承认执行问题,在一定程度上降低了巨大的风险。随着估值变得更低,高回报仍然存在,长期增长前景仍然引人注目。

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/539.html