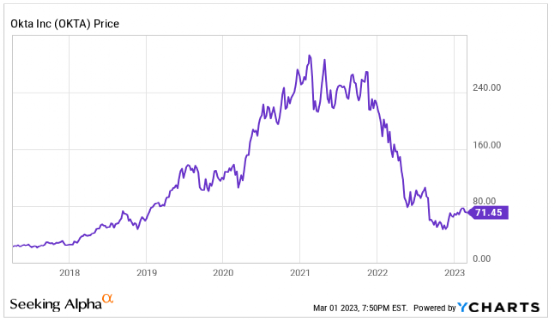

Okta(NASDAQ:OKTA)在发布了新一年的强劲收益指引后,股价飙升。

自2021年底以来,Okta遭遇了非常艰难的困境,原因是该公司未能达到高增长预期。

目前,该公司似乎正在逐渐赢得华尔街的青睐,随着盈利能力的提高,有助于抵消对增长率放缓的担忧,Okta股票仍然像以往一样可买。

苹果(NASDAQ:AAPL)股价在几个季度前就已经遭受了撤销指引的后果,现在似乎已经得到了这样一个信息:华尔街愿意奖励那些专注于短期现金流的科技公司。

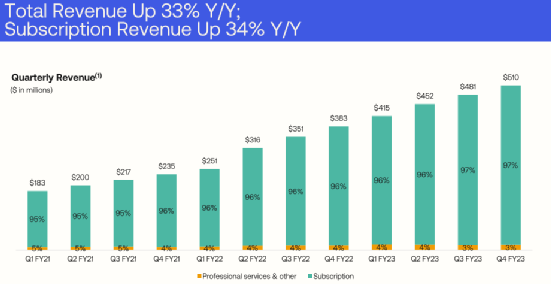

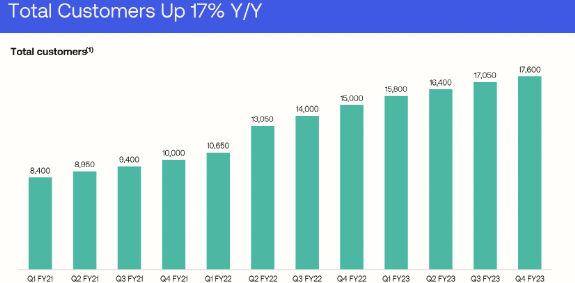

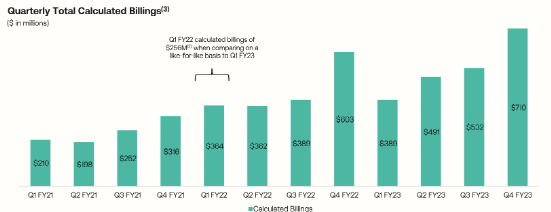

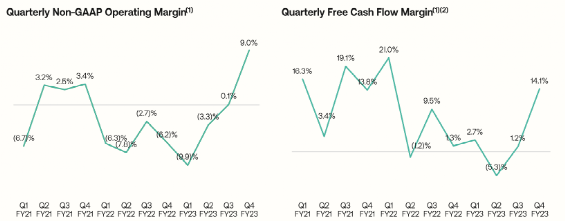

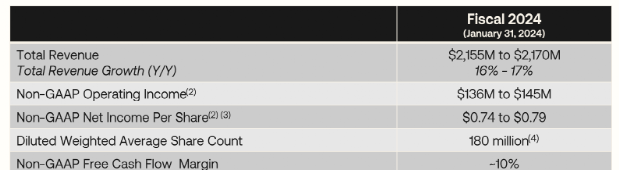

在最近一个季度,Okta的营收增长了33%,达到5.1亿美元。Okta此前预测的收入仅为4.9亿美元。客户数量也以同比17%的速度稳步增长,但在当前的市场环境下,投资者应该意识到,许多客户在增加支出方面可能非常保守。在宏观环境改善之前,Okta可能无法实现这些新客户的全部价值。虽然收入增长仍保持一流水平,但销售额增长却温和得多,同比仅增长18%。考虑到Okta已经预测由于Auth0相关的整合问题和艰难的宏观环境,未来的增长将放缓,这并不令人意外。令投资者印象深刻的并不是这个营收数字。相反,它是利润。Okta的利润率强劲增长,非公认会计准则营业利润率从- 6.2%升至正9%。Okta还提供了稳定的自由现金流利润率。第四季度末,Okta持有26亿美元现金,而持有22亿美元可转换债券。虽然净现金头寸相当少,但考虑到盈利能力的强劲波动,我并不担心财务安全。展望未来,Okta指导第一季度收入增长23%,达到5.11亿美元,预计非公认会计准则营业收入为2000万美元。管理层预计全年收入同比增长17%,达到21.17亿美元,预计非公认会计准则营业收入为1.45亿美元。此前的预期营收为21.45亿美元,市场普遍预期的收益不到预期的一半。作为参考,该公司在上一财年的非公认会计准则净亏损为700万美元。由于宏观环境的艰难,增长率放缓在一定程度上可以被原谅,但Okta在短期不利因素的情况下仍能推动盈利能力的强劲改善,这可能是推动股价走强的原因。

以最近的价格,Okta的交易价格约为远期销售额的6倍。考虑到15%至18%的适度预期增长率,这一倍数反映了相对溢价,但由于该公司盈利能力不断改善,这是合理的。Okta此前曾是“科技宠儿”,主要原因是其积极的中期收入增长指引。现在,它逐渐恢复了宠儿的地位,但这一次是因为利润率更高了。我仍然预计,从长期来看,该公司的净利润率将达到30%。基于1.5倍的市盈率(“PEG比率”)和18%的增长率,我可以看到该股票交易的8.1倍销售额,意味着未来12个月的潜在上涨超过30%。也许科技股在一两年前还不是“抗衰退”的,但这可能更多是由于估值而不是商业模式。虽然Okta在过去一年中遭受重创,但值得记住的是,即使在艰难的宏观环境下,企业技术收入也可能更有弹性和可靠性。

Okta在过去的几年里有过一些戏剧性的事件,包括与Auth0的一些集成问题,数据泄露和源代码泄露。身份识别市场的竞争非常激烈,从一个局外人的角度来看,很难解释为什么从长远来看,这不会成为一项商品化的服务。当前的宏观环境非常艰难,Okta甚至有可能实现适度的收入增长目标。这也可能导致该公司对其盈利目标感到失望。也就是说,在最近的下滑之前,管理层在承诺不足和交付过多方面有着良好的记录,我怀疑这次估值重置在这方面有所帮助。

港美金融网发布,如若转载,请注明出处:https://www.686188.com/5185.html