对于许多规模较小的成长型科技股来说,2022年是糟糕的一年,ARK Innovation (ARCA:ARKK)的价值损失了惊人的75%。

在2022年之前的几年里,随着许多散户投资者争相购买高动能股票,这一市场领域的估值出现了巨大增长。在这一点上,我认为可以公平地说,许多小盘科技股从2018年左右开始经历了重大泡沫,在2021年达到顶峰,并在去年破裂。

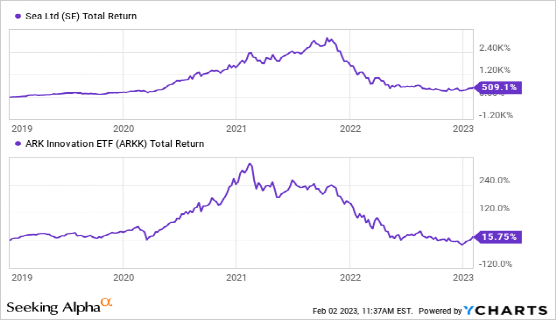

许多公司被卷入了这个繁荣与萧条的周期;一个有趣的例子是亚洲游戏和科技集团Sea Limiteda(NYSE:SE)。Sea Limited密切跟踪泡沫,并在2023年的第一个月经历了轻微反弹。见下文:

虽然ARRK并不专门持有Sea Limited,但我相信Sea Limited的“繁荣与萧条”最终与较小的消费技术股票的普遍泡沫有关。

2020年,各种因素导致全球年轻散户投资者活动激增,导致对消费科技公司的大量投机,而不考虑估值。不出所料,正如我预先警告的那样,投机泡沫最终破裂,随着股市回落至更合理的估值水平,造成巨大损失。

总体而言,2019-2021年的科技泡沫模式与上世纪90年代末高度相似,影响到经验较少的下一代投资者,他们被技术创新的魅力所吸引。

虽然2000年的泡沫破裂确实造成了巨大损失,但一些市值损失80-90%的公司现在的市值甚至比它们的巅峰时期还要高。例如亚马逊(NASDAQ:AMZN)、微软(NASDAQ:MSFT)、谷歌(NASDAQ:GOOGL)等。

考虑到最近股价的飙升,许多投资者可能会想,东南证交所的熊市是否已经结束,它是否最终会变得像美国科技巨头那样。也就是说,一些证据表明,东南证交所正在进行的反弹可能是“死猫反弹”,这将导致更严重的下跌。

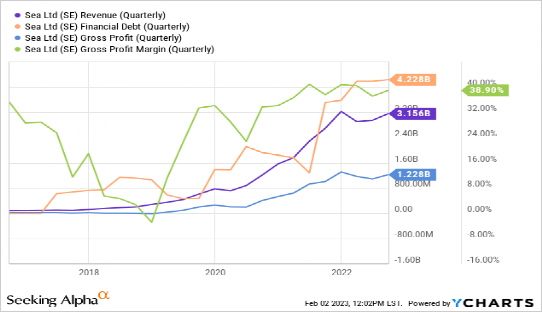

Sea Limited是一家来自新加坡的消费者互联网技术集团。该公司的主要资产是游戏开发公司Garena,该公司拥有游戏《Free Fire》。最近,该公司又扩张到拥有Shopee(一个“亚洲亚马逊式的购物平台”)、支付服务公司Sea Limited和一个职业足球俱乐部(狮城水手)。该公司的大部分毛利润来自其数字娱乐部门(Garena),但两者的销售额几乎相当。Shopee也在迅速增长,是东南亚每月访问量最大的电子商务市场。我相信Shopee的机会可能比它的数字娱乐部门更大,因为该地区的电子商务市场正在增长。事实上,在不牺牲利润率的情况下,Sea Limited近年来的销售和毛利增长一直稳健。尽管如此,该公司的债务大幅增长,为其激进的扩张提供了动力。见下文:尽管去年股价大幅下跌,但随着公司扩大Shopee业务,Sea Limiteda的销售额和毛利润持续增长。该公司仍然主要依赖于一款游戏《Free Fire》,而这款游戏的销量正在放缓。Sea Limited将注意力更多地放在Shopee上是明智的,幸运的是,该公司在过去一年中迅速扩展了该平台。当然,快速增长也导致Sea Limited的亏损达到了惊人的每季度5亿美元(或每年20亿美元)。这些损失几乎完全是由于运营成本。虽然该公司的运营成本与销售额之比正在下降,但要实现盈利,Sea Limited还需要更快地下降。见下文:一般来说,如果一家公司的流动性恶化得太快,那么其增长强劲但没有收入的公司可能就没有价值。东南亚电子商务领域存在着激烈的竞争,因此Sea Limited试图抢占市场份额而亏损经营是合理的。该公司确实有大量的现金和流动资金,主要是由于在其巨大的市值繁荣期间出售股票,但这只相当于大约两年的亏损。见下文:Sea Limited的流动性状况强劲,使该公司能够亏损一年,如果其燃烧率下降,可能会亏损一年甚至更多。该公司亏损如此之快,以至于不能保证很快实现收支平衡,但如果它在控制运营成本的同时继续增加收入,它可能会完成这一壮举。在这一点上,我相信Sea Limited可能会很快实现盈利,以至于它不需要寻求稀释性融资。该公司的业务无疑不稳定,但看起来可行,如果它获得更突出的电子商务主导地位,可能会变得非常有利可图。

在我看来,Sea Limited的数字娱乐业务很可能会衰落,除非它能创造出一款比《Free Fire》更强大的游戏。投资者不应仅仅因为Sea Limited可行就认为它值得买入。该股从11月的低点上涨了约70%,估值接近400亿美元——这是一个非常高的指标。分析师一致认为,到2029年,Sea Limited的年销售额将达到300亿美元左右,略低于TTM水平的3倍。考虑到其历史增长速度和电子商务领域的扩张,这是一个明智的预测。如果毛利率保持在39%左右,运营成本占销售额的比例将下降到30%(从55%左右)。预计营业利润率约为9%,假设营业收入约为27亿美元。最有可能的是,这将转化为约17.5亿美元的净收入。随着时间的推移,大多数稳定的公司的“市盈率”都在15倍左右;然而,由于货币在6-7年期间的时间价值,这一比率以今天的条件计算约低30%(使用4%的贴现率)或约11.5倍。由于我使用的是长期预期收入,它的价值必须折现,以反映国债损失的“无风险”收入。当然,在此期间,Sea Limited的营业收入可能会增加。不过,我普遍预计,到那时,它的总体现金(来自运营)变化将接近于零,因为它可能会在两到三年内亏损更多,然后才会转为正值。因此,我认为Sea Limited目前的价值约为200亿美元,或大约11.5倍的目标“PE”估值乘以17.5亿美元的预期年收入。

这一估值目标相当于37美元左右的目标股价,接近当前股价的一半,有趣的是,该股在去年11月跌至这一水平左右,随后上涨。在股价暴跌后,有大量卖空该股的兴趣,因此其持续的反弹最终可能与卖空挤压或逢低买入活动有关。总的来说,我认为SeaLimited今天可能被高估了,但我不是特别看空这只股票,也不会做空它。虽然我的目标价确实远低于当前价格,但收入的大幅增长或运营成本的改善可能会使该公司的收入高到足以证明其当前价格是合理的。长期估值对假设的变化非常敏感。我相信我的假设代表了一个公平的“基本情况”,但Sea Limited的价值很可能是我基于假设变化所给出的估值的一半或两倍多。因此,我认为Sea Limited目前的股价处于合理估值的高端。

港美金融网发布,如若转载,请注明出处:https://www.686188.com/3973.html