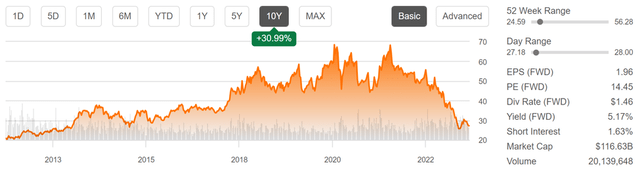

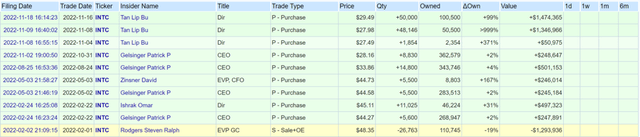

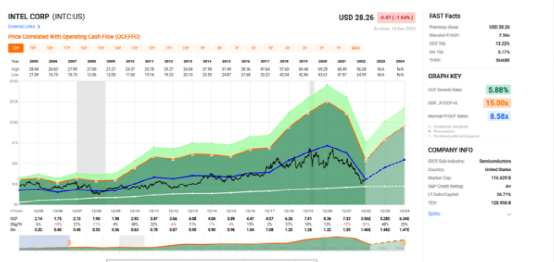

01

摘要

02

介绍

IDM 2.0的一个关键好处是通过获取我们任何一个同行都无法获得的多种利润池,释放我们的全部财务潜力,包括架构、设计、晶圆制造、先进的封装、供应链和软件。 简单的计算表明,随着我们的执行和利用IDM 2.0提供的利润堆积潜力,这些目标会有很大的上升空间,一流的半导体公司的毛利率在60年代,营业利润率在40年代。而我们的目标是成为一流的企业。下一阶段的IDM 2.0是我们作为一个公司思考和运作方式的重大演变。

当谈到谁是未来半导体领导地位的最佳人选时,我的分析表明是英特尔而不是台积电。原因很简单,英特尔的2纳米节点(称为20A,6个月后为18A)已排定在2024年上半年开始生产,相比之下,台积电的同等节点(称为N2)排定在2025年下半年,与英特尔相比有12至18个月的不明显滞后。

03

结论

END

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/1697.html