自亚马逊(NASDAQ:AMZN)宣布以17亿美元现金收购iRobot (NASDAQ:IRBT)以来,已经过去了近8个月,目前iRobot的估值为每股61美元。

尽管市场最初反应积极,股价一度触及60美元,但由于美国联邦贸易委员会审查该交易的消息,价差迅速扩大。

上个月,iRobot的股价一度跌至40美元以下,如果交易完成,其潜在总回报率将超过50%。即使以43.7美元的最新价格计算,仍有可能获得40%的利润。

目前的市场状况可能使iRobot股票目前潜在的40%的上涨比之前的50%更有价值,因为与此同时银行业危机已经出现。

然而,有两个重要的问题。首先,这笔交易能否完成还不确定,有一个很大的“如果”笼罩着它。其次,如果交易失败,下行风险很大。

尽管并购价差很大,但分析师认为iRobot股票的风险/回报情况非常不吸引人,这使得iRobot成为一项应该避免的投资。

根据3月20日的一份报告,美国联邦贸易委员会正准备就亚马逊收购iRobot等几个问题对其采取行动。

该报告强调了美国联邦贸易委员会对大型科技公司的怀疑,虽然这表明联邦贸易委员会将审查亚马逊的任何交易,但这还不足以得出iRobot收购将被阻止的结论。

事实上,上个月的另一份报告显示,亚马逊以39亿美元收购One Medical的交易不会受到联邦贸易委员会的质疑。

首先,收购iRobot不仅受到美国监管机构的审查,还受到欧盟和英国监管机构的审查,这引起了人们的担忧。

多家监管机构正在审查并可能对这笔交易提出挑战,这一事实也表明,他们有一些可以用来反对这笔交易的实质性论据。

监管机构对这笔交易的怀疑并非出于市场份额的原因,而是出于潜在的反竞争行为。

很明显,机器人吸尘器和拖把市场已经高度分散和成本竞争。然而,亚马逊既是其他独立零售商的在线平台提供商,又是自有产品的竞争对手,这一双重角色让监管机构感到担忧。

最近,欧盟委员会对亚马逊进行了调查,发现亚马逊涉嫌滥用市场零售商的数据,这些数据被亚马逊用来调整自己的报价和零售业务战略。

据称,这给老牌竞争对手带来了压力,因为亚马逊可以深入了解自己的哪些产品与客户最相关,并进行复制。

欧盟委员会对亚马逊滥用市场卖家数据的调查于去年达成和解,亚马逊承诺不使用此类数据,并确保卖家平等获取数据。

然而,监管机构仍保持警惕,如果亚马逊的战略违背其承诺,可能会要求其做出进一步让步。

在这种背景下,相信有50%的可能性,联邦贸易委员会或欧盟机构将提起诉讼,阻止iRobot的收购。

如果交易被成功阻止,亚马逊可能会决定放弃收购,而不是挑战裁决。

诉讼甚至可能成为亚马逊放弃交易的完美借口,考虑到当前的宏观经济状况,这笔交易可能变得过于昂贵。

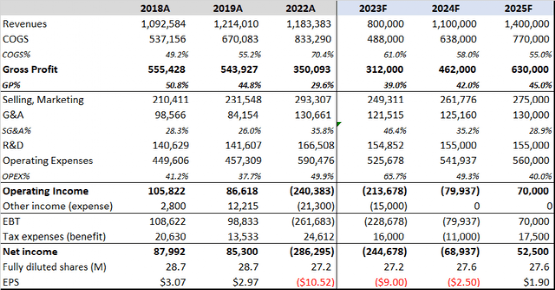

iRobot公司报告称,2022财年净亏损2.86亿美元,或摊薄每股亏损10.52美元,与大流行利润3000万美元(2021年为1.08美元)和1.47亿美元(2020年为5.14美元)相比大幅下降。

分析师预测,该公司将在2023年每股亏损3.79美元,2024年每股亏损1.28美元,但在我看来,这些估计过于乐观了。

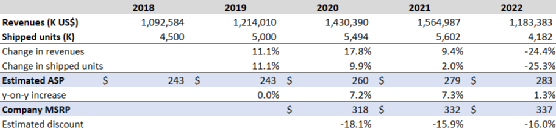

iRobot的销售额受益于疫情,从2019年的12亿美元增长到2020年和2021年的15亿美元左右,但在2022年回落至11亿美元。

出货量和收入的变化表明定价趋势略有好转,但没有关于产品组合的信息。

iRobot对中级(建议零售价300- 499美元)和高级(建议零售价500美元)机器人的表现给予了积极评价,这两类机器人在2022年第四季度占总数的84%,高于2021年的81%。

虽然没有产品组合数据可以证实这一点,但净平均销售价格的增长似乎是由于向更高档车型的转变。折扣率稳定在16%。

然而,iRobot公司的毛利率受到了销销率大幅增长的影响,从低于55%上升到2022年的70.4%。

不断膨胀的销价成本使iRobot损失了约1.75亿美元的利润,因此,虽然iRobot在2018/2019年度每股收益约为3美元,但2022年的情况并非如此,尽管总营业额并不低。

正在进行的运费正常化预计将有助于扭转这一负面影响,但该公司在降低运营成本方面仍面临巨大挑战,2019年至2022年期间运营成本增加了约1.33亿美元。

其中只有2500万美元的增长与研发有关,G&A和销售和营销成本分别增加了4600万美元和6200万美元。

该公司的销售和营销成本从2018/2019年的约19%增长到2022年的近25%,这可能表明定价恶化和获取客户的成本增加。

该公司已宣布裁员7%,但目前尚不清楚这将产生多大影响。此外,在同一份新闻稿中,该公司宣布第一季度订单减少,生产活动减少。

根据报告的财务状况,分析师试图评估iRobot是否会继续作为一家独立的公司。分析师从2018年、2019年和2022年的实际情况中获得了价值,以了解在“正常”非大流行情况下企业的真实盈利能力。

分析师还试图把最近公布的2023年削减计划考虑在内。

相信今年真的会是一个重置年,不仅因为低营业额,而且随着我们度过衰退,iRobot将不得不以某种方式控制销售和营销成本,以恢复利润。

分析师认为2023年和2024年是非常艰难的两年,在等待亚马逊交易完成的分析师们还没有考虑到广泛的损失。

在基本情景中,预计到2025年营业收入约为7000万美元,每股收益约为5250万美元,税率为25%。

在过去十年中,iRobot的有效税率在13.7%到33.3%之间浮动,但平均为24%,所以与分析师的预期相差不大。

考虑到80%的现金转换,将有大约4200万美的正常自由现金流。

iRobot的合理倍数为15倍,公司估值约为6亿美元,这表明iRobot股票被高估了50%,在没有交易的情况下,公司的合理价值可能在20- 22美元左右。

iRobot的交易价格持续在40美元以下,有趣的是,沽空率在15%以上徘徊。对于套利机会来说,似乎有很多精明的资金认为iRobot正在朝着相反的方向发展,而不是看到亚马逊的交易以61美元收盘。分析师同意这种说法。

尽管有40%的诱人涨幅,但分析师对购买股票不感兴趣,即使iRobot进一步跌至40美元,而且价差再次扩大,收购价格的涨幅达到50%,我也不会感兴趣。

另一方面,做空可能是合理的,但如果亚马逊提起诉讼,不放弃,这可能会拖上一段时间。

如果交易破裂,该股可能难以找到支撑。说实话,当分析师在建模时,分析师认为2025年7000万的营业收入和15倍的FCF可能是乐观的。

如果市场反应过度,iRobot有可能大幅跌破20美元。我们都知道,一只股票的公允价值并不能提供短期的支撑,短期的宏观表现也很糟糕。

分析师预计未来几个季度的情况会很糟糕,唯一的支撑仍然是亚马逊完成交易的希望。

因此,分析师认为投资者最好的做法是暂时避开iRobot的股票。

港美金融网发布,如若转载,请注明出处:https://www.686188.com/6373.html