在过去的二十年里,零售行业经历了巨大的变化。自动化技术的发展极大地造福了能够利用自助结账和供应链自动化的大型零售商。克罗格(NYSE:KR)和艾伯森(NYSE:ACI)等公司已经慢慢收购了大多数幸存的零售品牌,大多数当地零售商在竞争压力下失败了。

最近,亚马逊(NASDAQ:AMZN)通过其在线平台和全食超市(Whole Foods)的入侵,将竞争推向了一个新的高度,因为实体店零售商难以在这家互联网巨头面前保持利润率。

在克罗格(Kroger)和艾伯森(Albertsons)收购了众多食品零售品牌后,这两家公司正寻求通过一项近250亿美元的大规模合并来联手。合并后的公司约占食品零售市场份额的13.5%。

然而,由于其最大的竞争对手沃尔玛 (NYSE:WMT)、好市多 (NASDAQ:COST) 同时销售食品和非食品,因此它将成为迄今为止最大的纯零售商。这种大胆的尝试是一种高风险的策略,因为它不一定能解决食品零售行业的核心问题,而是将它们集中在一家大型公司身上。

克罗格目前的估值相当合理,预期市盈率为10.7倍,并购交易的潜在收益可能会促进每股收益的增长。

除此之外,尽管食品和工资大幅上涨,克罗格总体上仍保持着利润率。该公司面临的经济风险比大多数公司都要低,但也面临供应链挑战和竞争压力。虽然克罗格有潜力,但我认为在当前的市场环境下,该股票面临高风险。

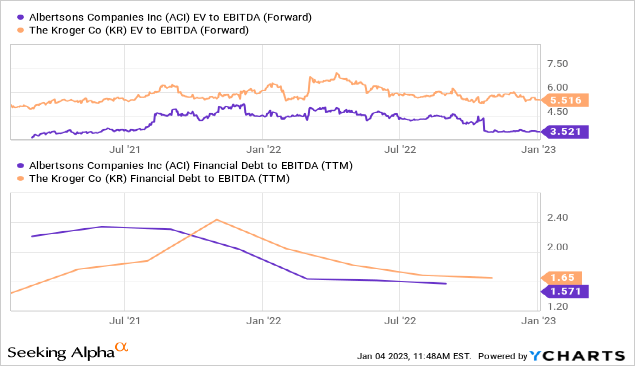

艾伯森难以与克罗格竞争,其交易估值较低。因此,如果合并最终完成,克罗格将获得增值收益。当然,利率要高得多,而且克罗格的信用评级几乎低于投资级,因此它将为艾伯森付出高昂的代价。两家公司目前都没有过高的债务水平,但在克罗格收购ACI及其债务后,它将以非常高的杠杆率运营。请看下面的债务水平和估值:从积极的一面来看,艾伯森的“EV/EBITDA”比克罗格低得多,这主要是由于其与规模更大的同行的竞争。因此,如果克罗格收购了艾伯森,在没有任何重大业务变化的情况下,它的每股EBITDA应该会有实质性的上升。当然,克罗格的目标是通过约174亿美元以上的债务融资来完成合并,考虑到目前高收益公司债券的6-9%以上的利率,这对克罗格来说是一个巨大的新负担。克罗格公司的目标是在交易完成后的头两年将其金融债务与ebitda的比率降至2.5倍。合并后的公司可能会有大约320亿美元的债务(加上过桥贷款和每家公司现有的净债务)。两家公司目前的EBITDA合计为120亿美元(债务与EBITDA之比约为2.66倍),因此其假设的净债务与EBITDA之比在合并完成后的一段时间内可能会略高于2.5倍的水平。由于克罗格愿意在动荡的食品零售市场环境中大幅提高杠杆率,我认为该公司面临相对较高的信用降级风险。虽然合并后的公司EBITDA将会上升,但这可能会导致更高的利息成本。此外,并不能保证合并后会产生实质性的战略利益。克罗格和艾伯森都在努力在在线市场上与沃尔玛和塔吉特(NYSE:TGT)竞争——后者可能会用其他方面的利润来抵消食品方面的损失。克罗格已经率先开展了自动化工作,以维持其低利润率,增加了带式自助结账、"免结账 "或 "智能购物车 "技术、AI防盗工具和机器人履行中心。虽然克罗格辩称,它与艾伯森的合并将创造新的就业机会,但我认为,事实很可能恰恰相反,因为该公司已经在减少员工需求方面取得了巨大进步。当然,这是可以理解的,因为克罗格面临着快速上涨的零售工人工资和短缺带来的越来越大的压力。两家公司的合并可能会让克罗格以更快的速度将其自动化技术部署到艾伯森的商店和供应链中。在我看来,关于这笔交易的好处和风险,有几个关键点需要考虑。首先,它将导致一家高度杠杆化的公司面临着纯粹的零售商面临的巨大竞争和经济压力。这包括在食品价格上涨和劳动力短缺的情况下维持利润率的困难。合并可能会通过改善店内和供应链自动化来减轻这种威胁,但这可能在数年内都不会发生。虽然食品价格通胀正在放缓,但远高于整体通胀水平,如果这种情况持续足够长时间,消费者将转向成本较低的食品,这可能会阻碍克罗格的发展。总的来说,这可能会增加KR投资者的价值,但如果这一战略没有达到预期的效果,它也可能大幅增加其破产风险。

联邦贸易委员会有权阻止合并,这将为一个公司创造市场主导地位,并可能通过提高价格损害消费者。克罗格和艾伯森是非常接近的竞争对手,而不断上涨的食品零售价格是一个重大的政治问题,因此这笔交易遇到了相当大的争议。

上个月,联邦贸易委员会延长了分析协议的“等待期”,因此判决结果应该很快就会宣布。在我看来,有很多原因可以解释这笔交易可能会通过或被FTC阻止。

几乎可以肯定的是,合并后的公司将在许多地方市场上形成一个拥有着高市场地位的食品零售企业,因此,即使交易完成,合并后的公司也可能需要出售许多门店。由于大规模的整合,这在过去十年里一直是食品零售市场的一个持续问题。

尽管如此,合并后的公司在食品零售市场的总份额不会像沃尔玛那样大,所以我认为FTC不会完全阻止这笔交易。

在我看来,克罗格现在是一场相当大的赌博。从积极的方面来看,该股的“市盈率”为10.7倍,相当不错。KR的价值近年来并没有大幅上升,因此不太可能被高估。此外,克罗格对衰退压力的抵抗力相对较强,尽管食品价格和零售工人工资大幅上涨,但它仍设法保持了利润率。它的直接经济风险很低,但如果事件发生变化,造成更大的食品价格通胀压力(以及相关的供应链压力),克罗格可能会看到利润下降,因为客户转向低利润、低成本的产品。如果合并交易完成,那么克罗格可能会在未来几年看到强劲的增长,因为它将大规模部署自动化技术,提高利润率和与亚马逊或其他零售商的竞争优势。随着食品价格的上涨,我预计利润率较低的零售商将拥有最大的弹性,因为消费者会选择价格较低的零售商。当然,如果运输成本上涨到一定程度,那么更容易接触到当地食品生产的当地食品零售可能会获得竞争优势,所以克罗格当然不能保证在经济压力下保持优势。消极的一面是,合并将为克罗格带来巨大的债务,这可能会抵消其大部分增长潜力。此外,它将专注于“纯粹的”零售市场风险-沃尔玛和好市多这样的多产品零售商所面临的风险较小。因此,虽然克罗格有一定的增长潜力,但如果这场赌博没有成功,它最终可能会面临很高的破产风险。考虑到这一点,我并不是特别看好这只股票,但如果股价下跌或公司借款利率下降,我可能会更感兴趣。

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/2878.html