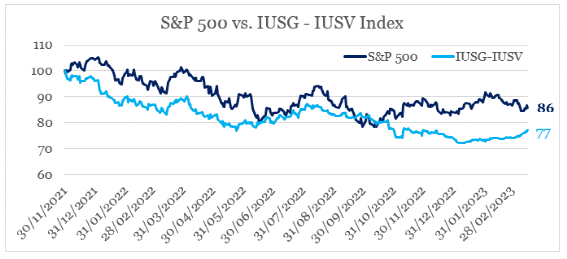

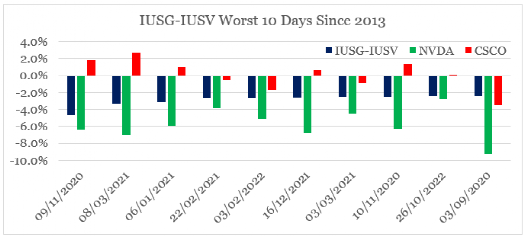

在价值型股票多年来表现不佳的情况下,前者在某种程度上已经成为一种失败的象征。大多数市场参与者一直忙于追逐尽可能高的回报,而不顾所涉及的风险,最终使价值型股票陷入困境。然而,截至最近,货币政策正常化的进程让我们有理由重新评估这一概念。为了说明这一点,分析师使用了一个指数,该指数持有iShares Core U.S. Growth ETF(IUSG)的多头头寸和iShares Core S&P U.S. Value ETF(IUSV)的空头头寸。因此,该指数衡量的是成长型股票相对于价值型股票的表现。自从标普500指数在2021年底脱离历史高点以来,IUSG-IUSV指数的表现明显低于更广泛的股票指数。自2021年11月以来,IUSG-IUSV指数已经下降了23%,而标准普尔500指数仅下降了14%。由作者编写,使用了Seeking Alpha的数据这凸显了在形势恶化时,对经济增长进行高敞口的风险。因此,如果市场下滑继续加速,大量持有ISUG-IUSV指数的公司将比价值型股票处于更糟糕的境地。为了说明这一点,分析师将思科的性能与英伟达进行比较。尽管它们的基础业务没有直接可比性,但后者是受成长型指数影响最大的大盘股之一。在下面的图表中,可以看到自2013年以来ISUG-IUSV指数最差的10个日子,以及上面提到的两家公司在这些日子里的表现。由作者编写,使用了Seeking Alpha的数据从另一个角度来看,标普500指数的贝塔系数也显示了投资者持有高成长股的巨大风险。随着2022年股市整体下跌,思科的贝塔值实际上下降了,而英伟达的贝塔值则出现了大幅上升。由作者编写,使用了Seeking Alpha的数据

02

保守资本配置的优点

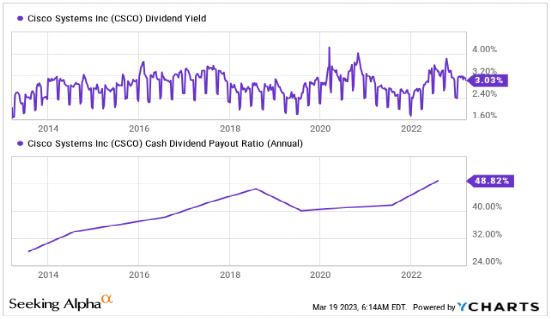

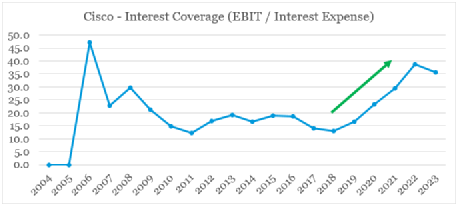

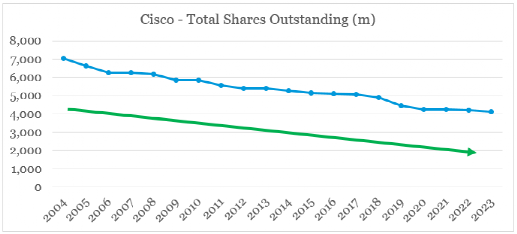

我们上面看到的所有股价波动都不应被视为理所当然,它们讲述了这些企业在过去几年甚至几十年里一直在做的事情。作为起点,思科在资本配置方面采用了一种经过深思熟虑的方法。管理层没有追求最新最热门的趋势,通过并购交易积极扩张,也没有以不负责任的高股票薪酬方案奖励管理层,而是专注于更谨慎的决策,旨在奖励长期股东。开始季度分红是一项重大发展,为股东提供了稳定和不断增长的被动收入。目前,CSCO 3.1%的远期股息率(请注意,下图中的股息率不包括最近的增长)接近过去10年的高端水平。Data by YCharts股息支付比率在同一时期逐渐增加,但仍然相对较低,不到50%。在过去10年里,思科还减少了债务负担,其利息覆盖率目前处于非常健康的水平。由作者编写,使用了美国证券交易委员会文件中的数据公司财务状况的显著改善很重要,因为在美国经济衰退即将来临之际,利率上升了。然而,更重要的是,如果市场继续下滑,这将使思科在并购方面更加活跃。