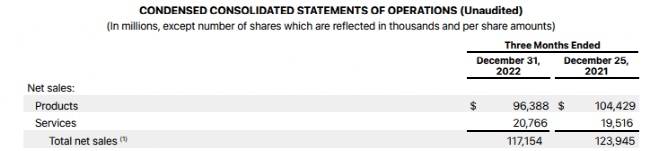

越挫越勇的苹果,命到底有多“硬”? 美股 资讯 • 2023年3月30日 下午4:33 • 美股资讯 • 0 views 01 概述 苹果(NASDAQ:AAPL)股价自大流行以来以及在过去几年中一直表现强劲,以至于会让人认为在科技行业疲软的情况下,它的跌幅会更大。然而,从总体上看,苹果的交易价格仍接近历史高位。 YCharts数据 自今年1月份以来,该股票已经实现了两位数的回报——但在目前的水平上仍然具有很高的购买力。 02 关键指标 在最近一个季度,净销售额下降了 5.4%,但由于汇率波动,这一数字受到了 800 个基点的负面影响。在电话会议上上,管理层还指出,由于本季度的 COVID-19,他们遇到了iPhone 14的供应问题,生产“现在回到了我们想要的水平。” 考虑到该公司的规模和宏观背景,这些应该被视为强劲的结果。 2023 年第一季度新闻稿 收入下降以及苹果没有加入科技同行裁员的行列导致净收入下降 13.3% 至 300 亿美元。按细分市场划分,iPad 销售额是亮点,增长 30% 至 94 亿美元本季度服务收入仅增长 6.7%,反映出其他科技公司面临同样的宏观逆风。 2023 年第一季度新闻稿 苹果在本季度结束时拥有 1650 亿美元的现金,而债务为 1110 亿美元,管理层继续以杠杆中性为目标。净现金头寸的规模在过去几年中有所减少,但从长期来看可以说并不那么重要。 公司在本季度回购了 195 亿美元的股票,分析师预计即使在当前市场条件下,股票回购仍将继续。 展望未来,苹果预计下个季度的销售额同比增长类似——这意味着收入下降约 5%(假设 5% 的负面外汇影响)。预计服务将继续面临数字广告和移动游戏方面的宏观逆风,但仍将增长。由于 iPhone 供应问题已经过去,管理层预计 iPhone 销售将成为本季度的亮点。Mac 和 iPad 的销售预计将表现疲软,这主要是由于业绩不佳。 03 苹果股票是买入、卖出还是持有? 以最近的价格计算,苹果的远期市盈率约为 26 倍。对于一个预计未来将以中高个位数增长的公司来说,这样的倍数看起来并不便宜,尤其是当 Meta(NASDAQ:META)或谷歌 (NASDAQ:GOOGL) 等增长较快的同行的市盈率约为20倍或更低时。 寻找阿尔法 苹果目前的增长速度并不快。但该公司在过去的十年里一直在稳步占据美国智能手机市场份额。我们可以看到苹果在积极投资搜索、地图、视频流等新服务和现有服务并取得巨大成功。该公司显然正在花时间推出此类功能。 与此同时,该股票通过销售以 26 倍市盈率交易的产品产生了足够的利润。这种创新,加上持续的市场份额增长和进一步的数字化采用,可能有助于该公司在未来十年甚至更长时间内保持高个位数的增长。 该股票论点的关键在于,该公司对其生态系统进行持续再投资的潜力——或许更重要的是该投资的长期增长潜力——应该足以帮助支持消费必需品的估值倍数。先锋消费必需品 ETF (VDC ) 最近的平均市盈率为 24 倍。与该基准相比,苹果的资产负债表更为强劲(许多必需消费品公司保留净杠杆)和增长率更高。我们可以看到苹果最终获得比当前水平更高的溢价倍数,甚至可能高达 35 倍的收益。 04 风险 鉴于该论点部分基于苹果作为消费必需品股票值得多次扩张,因此存在消费必需品估值下降的风险。 有一个风险是,如果苹果开始在上面讨论的长期论点上取得进展,该公司可能会受到更严格的监管审查,这可能会导致它面临与谷歌或Meta类似的估值过剩问题。 还有一个风险是,消费者开始喜欢便宜的安卓产品,该公司最终需要牺牲利润率来维持市场份额。虽然苹果的估值并不 "便宜",但该股提供了一个坚固的锚型头寸,随着多重扩张希望的实现,可以带来稳健的回报。 END 港美金融网发布,如若转载,请注明出处:https://www.686188.com/6482.html AAPLMETA华尔街投资港股美元美股苹果谷歌 Like (0) 美股 资讯 0 Generate poster 百奥赛图财报解读:CRO业务枝繁叶茂,“千鼠万抗”遍地生花 Previous 2023年3月29日 上午9:51 硅谷银行终于有了接盘侠!油价为何大涨? Next 2023年3月31日 下午2:42 相关推荐 美股资讯 TikTok逐渐崛起,Meta的“王者”地位不保? 2022年12月21日 美股资讯 英特尔 VS AMD,谁才是芯片赛道真正的“王者”? 2022年12月30日 美股资讯 能源技术领导者Enphase Energy,能否继续找到可行的商业模式? 2023年1月8日 美股资讯 坏消息不断,Rivian还有多少竞争力? 2023年3月10日 美股资讯 Q3业绩强劲,DocuSign还能继续“写”出好的故事吗? 2022年12月10日 美股资讯 行业逆风挑战挥之不去,AMD的招数还剩多少? 2023年1月2日