戴尔(NYSE: DELL)是全球最知名的品牌之一,是全球企业首选的IT整体解决方案及服务供应商。TTM收入为1043.7亿美元,TTM EBITDA为84.8亿美元。

尽管高利率对这家高杠杆的公司构成了重大风险,但我相信,戴尔在消费和基础设施硬件方面的领导地位,在云和虚拟化等高利润业务方面的增长,以及应对高负债状况的能力,将使公司获得长期成功。

一、客户解决方案集团(包括戴尔电脑、Alienware产品和外围设备等核心消费产品)第三季度收入和营业收入分别为137.8亿美元和10.6亿美元;二、基础设施解决方案组,包括服务器硬件解决方案、计算和网络产品、存储和戴尔APEX平台。该公司的长期目标是通过为企业制定汇总销售战略,并渗透混合多云产品的边缘市场,在这两个方面实现价值创造。如上所述,戴尔的表现明显落后于VGT和SPY,由于戴尔没有与市场其他公司一起上涨,以及该公司未来潜力的相对折扣,我认为戴尔从根本上被低估了。戴尔vs Industry and Market (tradingview.com)不过,戴尔的贬值是有道理的,因为该公司面临着收入下降的压力,以及财政和货币紧缩带来的偿债压力。因此,我选择了那些既经营客户端产品又经营基础设施产品的公司,尽管它们提供的服务不一定和戴尔完全一样;也选择了戴尔的那些直接竞争对手,规模相似,但不一定涵盖这两个领域的公司。惠普(NYSE: HPE)是IT龙头企业;联想(OTCPK:LNVGY) 83%的收入来自客户销售,尽管他们在基础设施方面也有一定的足迹;IBM Corp(NYSE:IBM)已经加快了对云和混合云设置的探索。戴尔通过更高的利润率和仅次于联想基于倍数的价值,展现了比竞争对手更优越的内在价值主张。此外,戴尔的TTM价格下跌只是表明他们从平均值回归,因此有更大的增长空间。戴尔vs可比公司(tradingview.com)

根据我的DCF模型,在基本情况下,戴尔被低估了37%,公允价值为66.23美元。该模型以净收入为基础,并假设贴现率为12%,即戴尔10.6%的WACC加上与其高债务水平相关的风险溢价。基于倍数的相对估值工具进一步支持了该公司的低估,该工具采用了P/S、P/E和P/B等倍数。在基本情况下,该机构预计人民币汇率在95.16美元时被低估了近56%。然而,这一估值没有考虑到戴尔的高杠杆头寸。因此,使用加权平均值,赋予DCF更多价值,戴尔的估值应该在75.87美元左右。

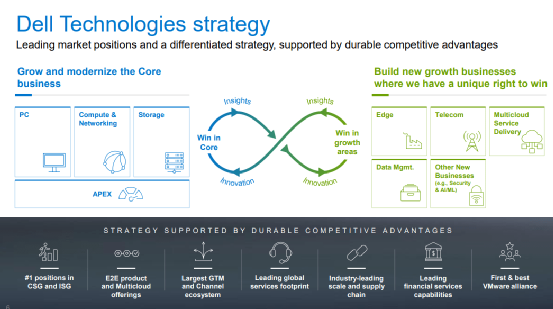

戴尔收入和利润率增长的核心在于其基础设施解决方案集团的增长——结合其客户业务的潜在优势,戴尔有能力产生协同增收和增长。例如,戴尔由于现有的企业客户端安装基础而拥有庞大的全球服务足迹——然后可以利用这一点来实现混合云服务。此外,随着宏观计算周期回归去中心化产品和物联网,边缘计算变得越来越重要;戴尔在数据和计算领域两端提供商品和服务,他们有能力为客户创造互补的价值。戴尔也意识到了这些机会。通过他们的APEX平台,戴尔统一了他们的技术,并通过更高利润的软件服务锁定了消费者。这加快了戴尔进入其7200亿美元核心业务TAM的能力。

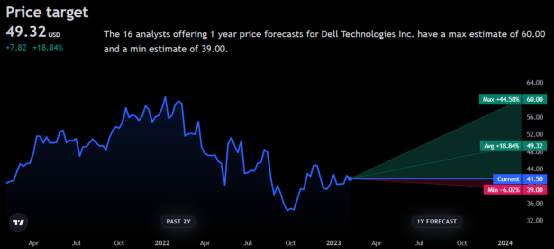

华尔街分析师们赞同我对该公司的积极看法,预测未来一年的平均目标价为49.32美元,较今天上涨18.84%。即使是在最低目标价,戴尔预计也只会面临-6.02%的价格下跌,相对于宏观环境和内部财务限制,这表明其敏感度较低。

高负债水平不仅加剧了利率上升对公司本身的影响,而且还对戴尔的投入成本和研发能力产生了实质性影响。因此,作为多云游戏的后来者,尽管有积极和令人印象深刻的增长,但这可能会影响他们长期的竞争能力。尽管两大主要业务部门之间有很大的协同潜力,但如果戴尔不能成功整合它们,它们就有可能分散资源,进一步压缩本已停滞不前的利润率。由于利率上升和财政和货币政策紧缩,潜在的衰退或类似衰退的情况可能导致对企业产品的需求大幅下降,因为大企业往往比中小企业对衰退更敏感。由于戴尔的大部分利润与企业业务有关,这是一个重大风险。

短期来看,戴尔相对低估的估值、核心零售领域的实力以及在基础设施硬件领域的持续主导地位,将确保其股价上涨。从长远来看,我相信戴尔的地位使他们能够在两个主要部门之间实现协同增长,特别是考虑到他们在APEX平台上的更高利润率,该平台致力于通过多云企业方法连接这两个部门。在撰写本文时,戴尔已宣布裁员约6,650人;除了应对宏观趋势外,这进一步证明了该公司灵活适应不断变化的金融环境的能力。

港美金融网发布,如若转载,请注明出处:https://www.686188.com/5287.html