Marvell(NASDAQ:MRVL)上周宣布的首席财务官重组令人意外,但对投资的影响应该有限。

新任首席财务官威廉·梅因特斯(Willem Meintjes)已经准备好接手一段时间了,交接应该是无缝衔接的。

然而,新首席财务官的当选确实标志着一个重要的战略转变——通过收购Cavium和Inphi建立了一个异常强大的特许经营权,重点从扩展无机增长跑道转向并购后的整合。

在短期内,Marvell将需要应对关键数据中心终端市场的挑战,但上一季度重新设定的指导方针已经大大降低了门槛。

从中长期来看,该公司在存储、网络和嵌入式处理领域的市场机会大幅扩大方面仍处于有利地位。

鉴于指导区间缩小至14亿美元+/- 3%(之前为+/- 5%),以及台积电(NYSE:TSM)对数据中心的乐观评论,我怀疑我们可能正在接近数据中心销售的年度底部。

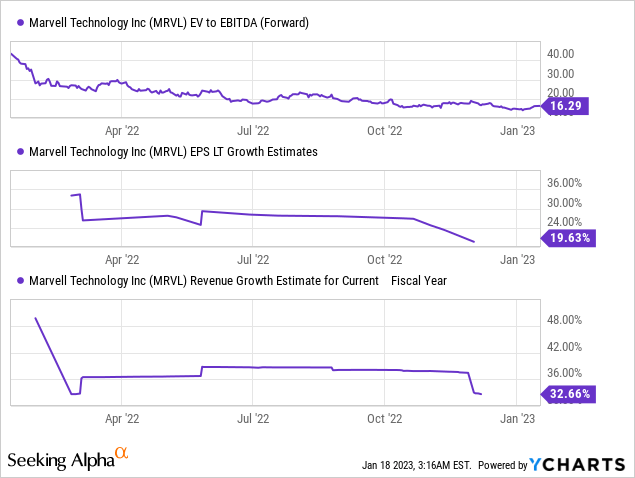

该股的EV/EBITDA约为16倍,并不是特别便宜,但相对于20%的远期盈利CAGR,该股仍有上涨潜力。

上周,Marvell宣布任命Willem Meintjes为首席财务官,接替前首席财务官Jean Hu的职位,Jean Hu将担任AMD(NASDAQ:AMD)的首席财务官。作为背景,新任首席财务官Meintjes自2018年以来一直担任首席会计官兼司库,因此他已经接受了一段时间的培训。值得注意的是,他在Marvell的任期与现任首席执行官兼首席财务官的任期一样长,这意味着他参与了胡睿哲设计的多年业务转型,以及一些重要的收购,如ARM和基于mips的芯片系统(soc)开发商Cavium,以及促进高速数据传输的芯片制造商Inphi。重要的是,首席财务官的变动恰逢Marvell的战略转变。近年来,Marvell成功地执行了无机增长策略,现在将专注于整合其收购的资产,并推动整个投资组合的有机增长。这并不意味着该公司将完全停止并购。截至第三季度,该公司的现金头寸为7.23亿美元(而股息为5100万美元,回购为5000万美元),这意味着该公司仍有足够的资金,可以利用利率驱动的整个行业估值重置。相反,任何新的收购都可能是互补性的(而不是转型性的),规模也会更小。总而言之,最新的首席财务官变动不应影响现状,因此,我对中期前景感到放心。

在CFO披露的同时,Marvell还缩小了对第四季度的指导范围,这表明该季度正在按计划进行。由于数据中心需求疲软,上一季度的主要收入指导重新设定为14亿美元(环比下降9%,同比增长4%)。特别是,HDD/SSD存储是损益的主要拖累,这与存储行业其他行业的评论一致,其次是云网络。虽然这可能是一个暂时的库存调整问题,而不是结构性问题,但大幅调整指导可能意味着,进入第四季度,这部分业务已经充分降低风险了。更良性的数据中心结果与Marvell在CES会议上传达的信息是一致的。管理层承认,上个月数据中心的消息流远非积极,甚至TSM在其收益电话会议上也提到了数据中心的增量疲软。但管理层认为,这一弱点已经体现在其更新的部门指导中,即Q/Q下降了约50%(之前的季度运行率约为2亿美元);因此,即使在消费者积极削减库存的熊市情况下,也不应该出现负面意外。

作为半导体行业的领头羊,在分析整个价值链上的公司时,台积电的收益评论具有很大的分量。例如,最近的第四季度财报电话会议提供了几个关键的见解。首先,台积电管理层认为,去库存周期会对上半年的前景造成压力,延续第四季度的趋势(注意,销售数据处于之前指导值的低端)。然而,随着新的客户平台推动需求,H2将出现反弹,相对于H1的基数,H2将出现两位数的%增长。因此,虽然我们正处于半低迷期,但这个下行周期可能不会太严重。Marvell的读数是积极的,证实了管理层对企业存储前景的信心,因为半定制(超大规模ASIC)和Innovium交换机业务开始增长。由于Marvell还面临高性能计算领域的阻力,台积电认为这是一个关键的增长动力,该公司应该可以轻松克服挥之不去的汽车供应阻力。两家公司一致认为,库存将在未来两个季度内出清,库存水平的降低也将使Marvell实现64-66%的目标毛利率模式(第三季度为64%)。营收增长带来的增量经营杠杆效益进一步提升了盈利增长模式。最近首席财务官的变动将增加一些不确定性,但考虑到Meintjes在公司的任期,以及公司重心从更多并购转向整合,我认为过渡将是平稳的。虽然近期前景将受到数据中心逆风的挑战,但第三季度的门槛已被下调,台积电最近的评论指出,未来几个季度可能会出现上涨。目前16倍的EBITDA估值乍一看似乎昂贵,但考虑到Marvell特许经营的质量和强劲的增长前景,这里仍有充足的上涨空间。

港美金融网发布,如若转载,请注明出处:https://www.686188.com/5226.html