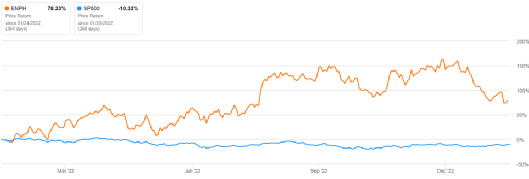

我们广泛讨论了Enphase Energy(NASDAQ:ENPH)在美国和欧盟的市场机会,尽管通胀压力不断上升,但却为其在23年第一季度的预订增长提供了巨大的推动力。

然而,当时人们却纷纷讨论起其过高的溢价,这表明,由于宏观经济前景不确定,短期内将出现巨大波动。

在这篇文章中,我们将重点关注Enphase Energy的显著库存下降,以及由于石油/天然气价格下降和供应过剩导致多晶硅价格暴跌。

我们认为,这种放缓还没有结束,因为美联储对2%目标利率的斗争可能会持续到2024年,这意味着短期内利率的痛苦将会延长。

虽然《通货膨胀减少法案》可能会提供太阳能补贴,但收紧的可自由支配支出可能会影响该公司未来几个季度的收入。

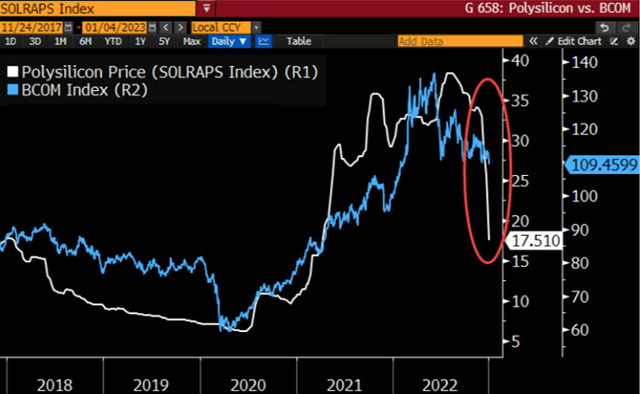

不幸的是,自2022年12月达到339.92美元的峰值以来,Enphase Energy暴跌了-38.12%,这让人想起了2021年11月的高增长科技股。当时,即使是FAANG股票之王苹果(NASDAQ:AAPL)也在接下来的几个月里暴跌了-24.5%,这表明市场在大流行高点之后仍努力保持温和。这是否意味着Enphase Energy在未来几个月可能进一步下降?也许是,也许不是。没有人知道确切的答案,但有一件事是肯定的,WTI原油价格在撰写本文时大幅下跌了31.5%,至80.36美元,接近大流行前的65美元水平。这些数字很重要,因为对可再生产品的需求也大幅上升。在七国集团决定将俄罗斯石油价格限制在每桶60美元之后,情况进一步恶化,这导致俄罗斯从2023年开始减产。未来几个月原油价格将如何演变还有待观察,因为我们预计未来会有更多的因素出现,七国集团也希望从2023年2月起限制俄罗斯成品油价格。随着石油/天然气价格正常化,接近大流行前的水平,市场对Enphase Energy等可再生能源库存的乐观情绪已经放缓,这是有道理的。虽然欧盟可能已暂时转向煤炭以保障能源安全,但我们认为,从2024年起,由于石油/天然气的可用性提高和价格放缓,各国政府最终可能会回归石油/天然气。因此,由于通货膨胀加剧、美国经济衰退担忧加剧和能源情绪改善,碳中和竞赛在短期内也可能放缓也就不足为奇了。PV Magazine & BloombergNEF不幸的是,多晶硅价格同样暴跌了54.3%,从2022年8月的38.32美元/公斤跌至2023年1月4日的17.51美元/公斤,而大流行前的价格为15美元/公斤。到2021年初,多晶硅需求飙升,导致当时多晶硅价格上涨。然而,许多制造商也承诺大幅扩大产量,这可能导致到2024年供应过剩。通威、协鑫科技和大全新能源等多家在华生产商到2023年的总产量为970吨,较2021年的286吨产量大幅增长339.1%。加上其他全球生产商,市场分析师预计到2024年底多晶硅供应量将超过380万吨,而2022年的产量为120万吨。随着大量供应涌入市场,多晶硅价格从之前的峰值回落是很自然的。DQ同样预计到2024年多晶硅现货价格将进一步下降至每公斤10美元,届时该公司指导生产成本为每公斤4.5美元。这种情绪同样影响了Enphase Energy的估值,因为后者在光伏供应链上有大量涉足。加州决定减少对拥有太阳能电池板的房主的太阳能补贴也影响了市场情绪,因为未来的家庭安装可能会放缓。在短期内,美国的光伏生产仍然受到设计制造产出的限制。虽然IRA也增加了资本支出投资以扩大产能,但建设可能要到2023年才开始,2025年才开始生产。从长远来看,我们可能会看到可再生能源股票的建设性回报,因为美国将在未来十年向国内可再生能源领域投入令人瞠目的3850亿美元,计划到2030年将太阳能、风能和能源储存能力的总和扩大约550吉瓦。因此,雄心勃勃地将可再生能源的份额从23.2%扩大到2030年的50%,更接近拜登雄心勃勃的80%计划。事实证明,欧盟对这一趋势也非常积极,计划到本十年末安装1TW的太阳能,到 2030 年可再生能源的份额从 2021年的 22.2% 增长到 40% 。我们认为,一旦宏观经济环境改善且市场情绪回升,这些巨大的顺风可能会在本十年末触发Enphase Energy的可持续反弹。美国和欧盟的强劲需求也可能支持其溢价估值,因为其71.1%的收入仍然集中在美国,欧盟的需求在最近一个季度环比增长了70% /同比增长了136%。

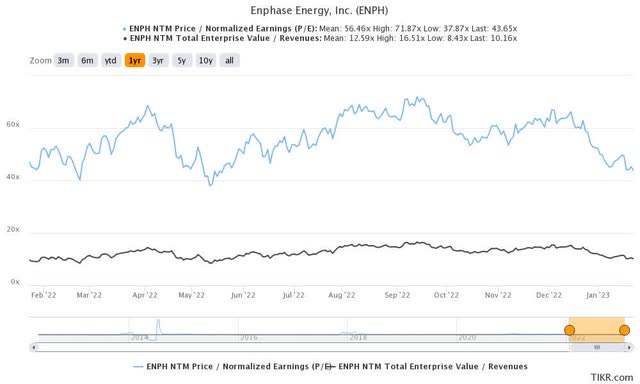

Enphase Energy EV/Revenue和P/E估值Enphase Energy目前的NTM市盈率为43.65倍,高于疫情前26.66倍的均值,但低于一年的56.46倍均值。市场先生似乎热衷于缓和该股的溢价,在过去几年里,该股的溢价被夸大了。虽然目前还不清楚事情将如何发展,但我们仍然相信Enphase Energy的前瞻性执行将保持一流,因此有理由支付一定的溢价。市场分析师预计,到2025财年,该公司的营收CAGR将达到36.8%,每股收益CAGR将达到36.2%。到2025财年,其息税前利润/净利润/自由现金流利润率也可能扩大7.3/4.9/3.6个百分点,至23.8%/24.8%/23.5%,这表明届时其资产负债表和账面价值可能会有所改善。自然,问题来了,溢价应该是多少?确实没有明确的答案,但我们认为,30倍的市盈率可能意味着更高的安全边际,类似于Enphase Energy股票大流行前的高点。

在这一水平上,我们预计目标价为248.70美元,这是基于2025财年每股收益8.29美元的预测。不幸的是,这一数字也表明,从目前的水平来看,上涨潜力可能微乎其微。我们认为短期内可能会有更多的波动,因为美联储最近的会议纪要表明,与利率相关的痛苦将持续到2023年,然后从2024年开始转向。Enphase Energy的营收增长可能会暂时受到未来几个季度可自由选择支出收紧的影响,特别是在屋顶太阳能/储能/家用电动汽车充电装置等大宗项目上,直到2024年下半年才会回升。因此,我们倾向于继续将Enphase Energy股票评级为持有。

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/3798.html