德意志银行下调了美光(NASDAQ:MU)的评级,认为供应过剩的情况存在重大风险。因此,投资者在分析美光的供应调整是否有助于缓解其下游客户的供应过剩挑战时被抛出了一个曲线球。不过,美光的估值在目前的水平上还是很有吸引力的,具有有利的回报/风险状况。

德意志银行(DB)在盘前交易中再次下调了美光的评级,强调美光的下游市场的衰退期应该比预期的长。美光继续积极削减其晶圆开工率,最近一次更新是在11月16日,因为它强调 "与2022财年第四季度相比,DRAM和NAND晶圆开工率减少了约20%。"但是,DB分析师提出了一个有效的观点,因为该公司强调,三星(OTCPK:SSNLF)还没有减少其产量,因为它不想考虑人为削减内存产量。该公司打算继续按计划提高产量,着眼于中期复苏。因此,德银认为,三星的举动 可能会延长经济下滑的时间。在11月中旬的投资者日上,三星管理层强调,该公司更关注的是供应不足而不是供应过剩。三星存储器销售主管JinMan Han阐述了该公司在过去因供应过剩的挑战而减产时,在提升产量方面面临重大挑战。他强调说:

内存业务对大多数投资者来说并不那么有吸引力,因为它的周期性很强,而且市场很反复无常。在供应不足]的时候,我们倾向于投资大量资金来建造更多的工厂,而在供应过剩的时候,我们倾向于停止投资,这使得所有这些典型的周期让每个人都感到沮丧。

我的一位销售副总裁向我抱怨说,他非常喜欢供过于求的情况,因为在供不应求期间,他每天都很艰难,客户给他打电话,访问我们,要求提供更多的比特,这对我来说是如此具有挑战性和令人沮丧的。

但在这种供过于求的情况下,我认为有些人更喜欢有一个供不应求的周期。但通常,供应不足对像我们这样的供应商来说是非常痛苦的时期。总之,资本支出的波动和供应过剩的情况对大多数投资者来说不是那么有吸引力。我们知道这一点。(2022年三星投资者论坛)

因此,这确实让美光克服供应过剩局面的努力失去了平衡。美光首席财务官马克-墨菲(Mark Murphy)也强调,供应过剩的情况很严重,他阐明了这一点:这将需要我们能拉动的所有杠杆。坦率地说,我们不可能单独做到这一点。这必须是一个行业层面的问题。该领域存在严重的供应过剩。因此,我们的份额就是我们尽自己的一份力量。(第六届富国银行TMT年度峰会)

因此,我们可以理解为什么DB听起来很悲观,因为美光的降级,尽管它也提升了Lam Research(LRCX)的评级,看到内存资本支出周期的改善。因此,投资者面临的关键问题是,美光目前的估值是否已经反映了重大的打击。

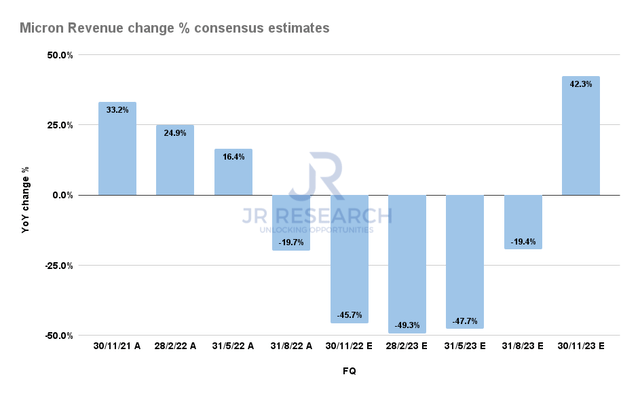

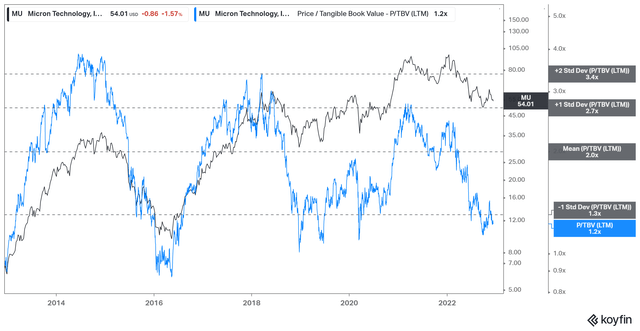

Micron revenue change % consensus estimates (S&P Cap IQ)随着美光定于12月21日发布其23年第一季度财报,华尔街分析师再次降低了标准,因为该公司在11月的供应更新出乎意料。分析师估计,美光的供应影响应该会使其收入增长在2023年5月前明显受挫,然后在2023年底前恢复。DIGITIMES估计,三星有望在2022年达到93%的产能,超过2021年90%的利用率。因此,我们认为在短期内,行业的逆风是可信的。考虑到三星在供过于求的环境下的产量提升,我们认为街道的估计存在很大的不确定性。尽管如此,DIGITIMES估计,服务器DRAM定价可能在23年上半年见底,这意味着内存厂商的供应调整应该有助于缓解供应过剩的影响。因此,这应该有助于美光在2023年底之前克服其短期收入下降的问题,并出现强劲的增长。MU TTM TBVPS multiples valuation trend (koyfin)随着美光的有形账面价值倍数达到1.2倍大关,我们认为重大的悲观情绪已经得到反映。当然,如果出现更深的衰退,可能会使美光进一步下降到1倍大关,这将大大改善其回报/风险。因此,我们认为目前水平的回报/风险仍然偏向于上升,为投资者提供了增加敞口的可靠机会。

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/1289.html