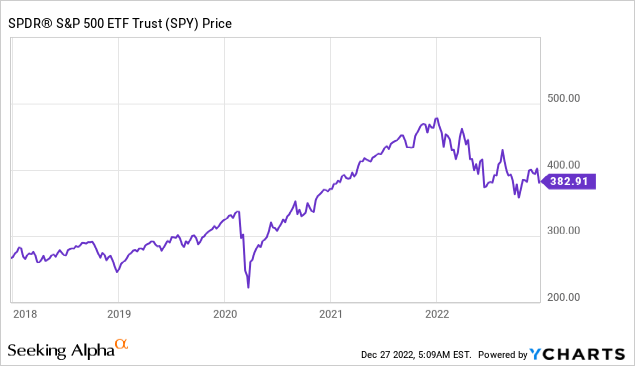

在2021年,我问到2022年刺激措施结束时股市会怎样。答案有点令人吃惊,但也是可以预见的。现在,2022年即将结束,下一个问题是:当美联储紧缩政策的滞后效应完全启动时,2023年的股市会发生什么?

随着自由货币的枯竭,即使经济的潜在生产率没有任何变化,家庭也会感觉经济衰退。国会难以控制的支出计划与美联储降低通胀的计划发生了冲突,因为美联储每月加息并出售950亿美元的债券,这是其降低通胀使命的一部分。这意味着将有大量美国国债供应进入市场,推低价格并推高收益率。为了抢在这之前,蓝筹股公司预计将在1月的第一周以400亿美元的债券销售冲击投资级债券市场。当你把预算赤字、量化紧缩和一个分裂的政府的影响结合在一起时,它可能会终止向紧张的经济倾注财政刺激措施,这为市场的流动性条件创造了完美的风暴。与历史水平相比,股票总体上已经很昂贵了,而且盈利估计也不稳定。Earnings Estimates (FactSet)对于经济来说,这很简单,如果某件事情不能持续,它就不会永远持续下去。这意味着每月4000美元的初始住房抵押贷款减少,1200美元的皮卡付款减少,每年购买1500美元的苹果(AAPL)iPhone的人减少。简而言之,美国消费者的狂欢即将迎来结束。消费类股票是2022年表现最差的股票之一,我预计它们在2023年将继续挣扎。为了理解经济正在发生什么,我们需要忘掉我们之前学到的一些东西。在一个正常的经济中,劳动生产率的增长比工资的增长比支出的增长要高,但是现在:

- 工资的增长速度快于劳动生产率/增加值,这对未来的利润率来说是可怕的。

美联储需要将利率提高到高于市场预期的水平,并维持更长时间,以应对劳动力市场和经济中的问题。这也意味着美联储别无选择,只能让流动性迅速流出金融体系。预算赤字+美联储QT约占GDP的10%,这是私人部门需要吸收的巨额债券。美国立法和司法部门正准备大幅放缓政府支出,使其回到可持续的水平,这对于那些围绕永久性量化宽松和刺激计划建立商业模式的人来说是一个巨大的问题。正因为如此,那些为了寻求增长而亏损的股票,或者围绕政府刺激计划建立商业模式的股票,都陷入了困境。

要说流动性枯竭的影响,看看特斯拉(NASDAQ:TSLA)就知道了。特斯拉经历了糟糕的一年,在我写这篇文章时,其股价下跌了约70%。特斯拉在2022年初达到了约1.2万亿美元的市值,但埃隆·马斯克仅出售了400亿美元的股票,似乎已经将该股票的潜在流动性拉到了极限。该股在之前飙升了近20倍。特斯拉是对流动性的独特考验,因为埃隆·马斯克大量使用保证金贷款为他的其他企业融资,有一个巨大的基于股票的补偿计划,并在2022年出售了近400亿美元的股票。这些都在特斯拉的财务报表中被列为风险,但这些在2020年和2021年都不重要,因为系统中充斥着刺激措施,而特斯拉是主要受益者,所以市场甚至欢呼二次发行。马斯克似乎明智地避免了围绕他的特斯拉借款的最坏情况,但就连我都对特斯拉股价在市场低迷时持续抛售股票的残酷反应感到惊讶。基本上,从一个1.2万亿美元的公司中抽出400亿美元的股权,似乎已经导致股价下跌10倍甚至更多,甚至超过了实际销售所得的金额。埃隆·马斯克是否会因借贷特斯拉股票而被追缴保证金?我不知道答案,但观察它的发展将是非常吸引人的。特斯拉确实在赚钱(尽管有一些激进的会计方法帮助),但投资者应该问的问题是,该公司在多大程度上依赖于持续获得流动性。在特斯拉真正成为价值股之前,它还需要再下跌60-70%。特斯拉的业务还能继续增长吗?它绝对可以,但如果未来没有资金在系统中流动,特斯拉股东的成功可能与基础业务的相关性更大。特斯拉正处于一个适合增长的行业但他们扩张所需的潜在现金需求和不断增长的资本价格可能会反过来咬该公司一口。亚马逊(NASDAQ:AMZN)在类似情况下处境艰难,其2023年盈利预期的市盈率为51倍,受到通胀失控和美联储加息行动的影响。可以说,亚马逊在这方面的处境比特斯拉更糟糕,因为特斯拉可以保持目前的盈利水平,并最终回报股东,而亚马逊则依赖于巨大的增长跑道,美联储却在收紧流动性。除了特斯拉和亚马逊,还有很多纳斯达克(NASDAQ)的股票发放了大量基于股票的薪酬,这使得大量的流动性可以为员工赚取高额薪酬,而无需让公司损失任何现金。但当流动性消失,股价下跌,增长率放缓时,这可能会变成科技公司的恶性循环,因为它会压缩所有人的收入。对于AMC娱乐公司(AMC Entertainment)这样的公司来说,流动性枯竭意味着他们没有机会拖延时间,破产很快就会随之而来。

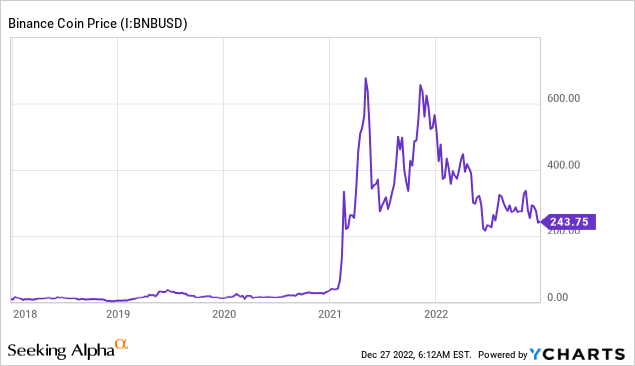

另一个流动性可能出现问题的地方是加密世界。如果你研究比特币(BTC-USD)的历史,你会发现这完全违背了早期加密货币采用者的创始精神,但今天的加密货币世界大部分都是高度金融化、抵押化的,很快就会被推翻。投资者应该密切关注币安(BNB-USD)和Tether (USDT-USD),以了解下一双可能进入加密领域的鞋子。与FTX一样,Binance有一个原生代币,与公司的健康状况大致相关。与FTX不同的是,Binance到目前为止一直能够驾驭加密货币环境。随着流动性因美联储收紧而从加密货币中流失,投资者可能会利用加密货币资产获取现金,当这种情况发生时,合法的项目将有流动资金来兑现人们。狡猾的项目则不会,这就是下一个加密货币爆炸的源头。如果Binance被暴露在下一次爆炸中,这将是另一个严重的考验,即交易所是否能在当前的环境中航行,或者他们是否也会发现自己没有足够的流动性来支付提款。我认为Binance可以走任何一条路,一方面,它是离岸和不透明的,另一方面,在大多数加密货币世界已经爆炸之后,它还在营业。下一次爆发将从何而来?我不能确定,但关于Tether的传闻有很多,从独立研究到彭博社对该项目的长期调查报道。还有一个事实是,这些加密项目中的很多人都在因为欺诈和洗钱等罪名接受调查。我自己做了一份关于Tether的报告,得出的结论是,这种币是一枚“定时炸弹”。我认为比特币有很大的长期潜力,但2023年肯定会有更多的鞋子落在加密世界里。美联储从经济中抽出更多资金,几乎可以保证金融体系中最薄弱的想法和项目将达到崩溃点。银行现在正悄悄开始利用美联储的贴现窗口,这种情况在2010年至2020年期间几乎没有发生过。如果银行正在悄然经历一些财务压力,我无法想象加密领域会发生什么。

关于股市泡沫消退,我觉得最后一件事很有意思,那就是热门股票的估值有多大的弹性,特别是在消费类主食领域。这些股票在2010年代的零利率环境中被抬高,当时投资者可以获得3-3.5%的股息收益,而不是微不足道的债券票据。但现在我看着其中一些估值,不禁挠头。我把这些股票也投给了流动性依赖,因为它们的收益率远远低于现金率,没有足够的可能收益增长来证明这一点。当你为股票支付25-30倍的收益时,你需要相当数量的增长来证明估值的合理性,除非你有15-20年的时间来等待拿回你的初始投资。1. 可口可乐(Coca-Cola) 2023年的市盈率为26倍,预计2023年的增长率仅为2%。KO的收益率是2.8%,或者你可以直接去买5%的国库券。2. Eli Lilly(LLY) 2023年的市盈率为47倍。市场对他们的糖尿病药物大肆炒作,但国会会让他们从中获利数十亿美元吗?也许不会。3.好市多(Costco) 2023年的市盈率为33倍,预期增长率仅为7%。消费者支出会持续下去吗?4. 沃尔玛(Walmart)的市盈率为2024年1月的24倍,此前该公司自2021年以来盈利持平,收益率仅为1.6%。5. 宝洁公司(Procter & Gamble)的情况也差不多——盈利26倍,增长1%,2.4%的收益率。6. 麦当劳(McDonald's)目前的市盈率为26倍,预期增长约5%。我认为大多数公司的盈利预期都不太可能达到,许多昂贵的蓝筹股需要下跌30%甚至更多才能为投资者提供合理的补偿。1. Truist Financial (TFC)的收益率为4.9%,是美联储加息的主要受益者。此外,他们支付的股息不到收入的一半,与一些通过支付全部收入来吸引投资者的公司形成鲜明对比,没有留下任何资金用于增长。2. 奥驰亚(Altria)是最令人讨厌的股票之一,但它的收益率为8.1%,增长前景与许多更耀眼的非必需消费品股票相当。包括股息在内,奥驰亚在2022年的表现超过市场近30个百分点。3.EOG资源是一家资产负债表评级为A级、收益率为2.5%的石油公司,没有埃克森美孚(Exxon Mobil)或巴菲特最喜欢的西方石油公司(Occidental Petroleum)等规模更大的竞争对手的那种炒作。

时代在变,习惯于美联储驱动的巨额流动性推动市场的投资者需要一个新的剧本。未能认识到这些变化将给投资者造成巨大损失,而迅速适应新的现实将有助于避免痛苦。那些不赚钱的股票需要定期筹集新资金,而那些估值极高的股票目前实际上是不可投资的。另一方面,自2022年1月市场见顶以来,拥有现金流和股息的公司迄今表现良好。

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/2385.html