01

概述

“有了这个职位,你将领导我们的关键举措之一,有可能在未来几年释放大量的SaaS收入,也有可能通过我们的私有5G产品组合释放更广泛的机会,并进一步加强我们在整个5G价值链(从云软件到终端设备)中的地位。”

-

产品年度经常性收入(“ARR”)同比增长11%

-

软件收入同比增长10%

-

基于订阅的软件收入同比增长15%

02

优势

03

估值和价格目标

04

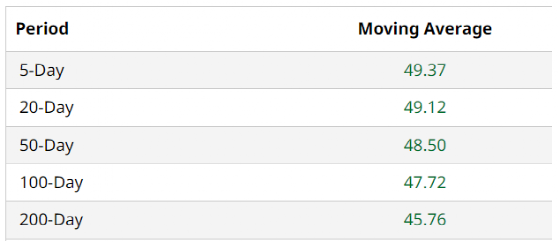

技术面

05

结论

END

港美金融网发布,如若转载,请注明出处:https://www.686188.com/5988.html