在递表一年半之后,卫龙终于招股了。其实在去年11月份,卫龙就已经过了聆讯。只不过当时市况不好,公司担心市场给不了理想的估值,选择了放弃。

时隔一年之后,没想到情况更糟。这个时候IPO,估值和发行比例都远不如当初。其实,脖子大可以继续硬着,没必要软下来。公司又不差钱,一年赚八九个亿呢。

为什么跪了呢,我居心叵测的猜一下:1.由于某个特定因素的影响,今年上半年消费股的业绩基本大幅下滑,而卫龙的净利润不降反增,不太符合常理。再不招股的话纸快包不住火了。我看了周黑鸭和绝味食品的财报,今年上半年净利润均下滑80%以上;三只松鼠下滑了78%;恰恰食品的情况好点,只下滑了25%。

![]()

2.可能跟Pre-ipo投资人签了对赌协议,必须两年内上市(招股书里没提到,我说瞎说的,不准喷)

这一版招股书隐去了一个很重要的细节,就是2021年3月份融资后的估值。因为当时看到申报稿很不爽,就写了一篇分析。

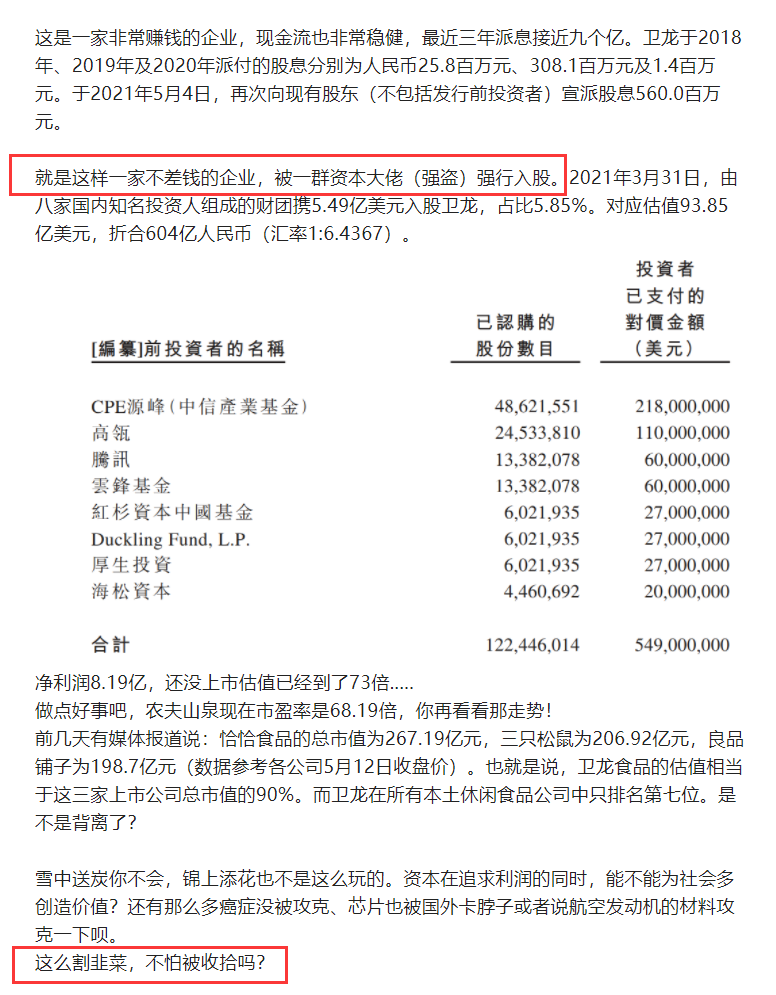

2021年3月31日,由八家国内知名投资人组成的财团携5.49亿美元入股卫龙,占比5.85%。对应投后估值93.85亿美元,折合604亿人民币(当时汇率1:6.4367)。

净利润8.19亿,还没上市估值已经到了73倍,市值约等于恰恰食品+三只松鼠+良品铺子.....

不过这次IPO只按25倍PE发行,发行后市值256亿港币,只有Pre-ipo轮的40%。招股书说这8名投资者的每股成本为2.1635美元,较发售价中位数溢价约55.11%。

我只想说:报应终于来了!

![]()

那么大家最关注的,25倍估值能不能申购?能!

就冲抄底腾讯、高瓴、红杉也要申购;另外,同行业周黑鸭对应去年的净利润是30.9倍PE,绝味食品34.58倍,煌上煌44.86倍。在不考虑报表真实性的情况下,卫龙这估值相对不高。不说跟A股比,起码向周黑鸭看齐不过分吧。

拍脑袋一算,还有20%上升空间。

另外,绝味食品2021年收入65.5亿元人民币,高于卫龙的48亿。那其招股书反复强调“卫龙在中国所有辣味休闲食品企业中排名第一”有毛病吗?我看了下,绝味的官网定位是:休闲卤制食品连锁品牌。没有“辣”字,湖南的绝味都不辣了。卫龙赢了,这招股书真是滴水不漏。

去他妈的基石,懒得分析了。你们大部分人只看结果。孩子生下来了就行了,谁他妈管你怀孕的过程是否辛苦......

搞吧,我也申购一点,你们搞乙组我也不拦着。

<

港美金融网发布,如若转载,请注明出处:https://www.686188.com/278.html