Roku(NASDAQ:ROKU)的股价在12月经历了严重的下跌,原因是人们对该公司平台增长前景的持续和日益增长的担忧。今年Roku的市值已经下跌了82%,在我看来,这种过度的下跌表明投资者对这个流媒体平台过于悲观了。

考虑到Roku受益于向流媒体电视的长期转变,拥有积极的用户粘性趋势,以及不断增长的ARPU数据,我认为现在的风险状况可能是多年来最具吸引力的时刻。

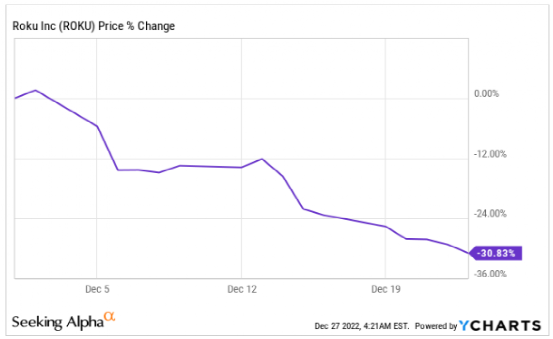

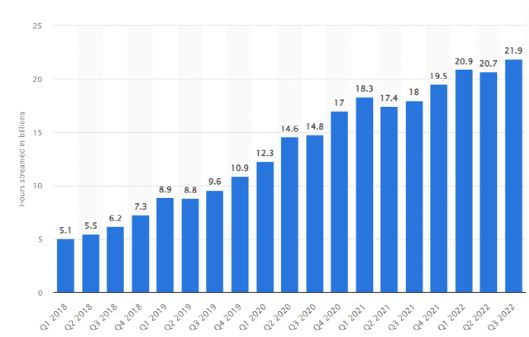

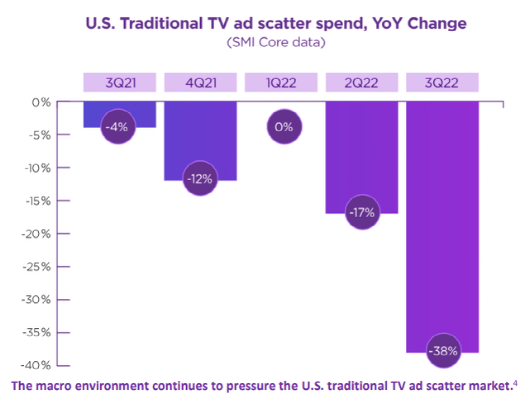

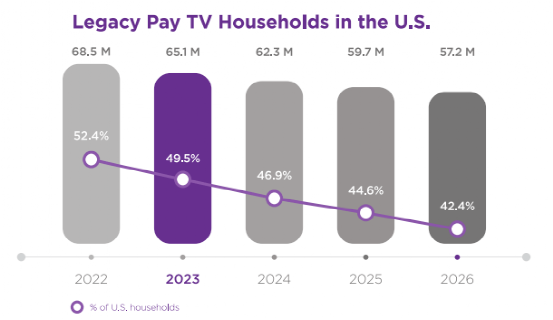

去年12月,Roku的股价下跌了31%,也达到了40.88美元的一年来新低。然而,股价下跌发生在公司没有报告盈利或重大事件的情况下,这强烈表明市场对Roku的增长前景过于悲观。虽然Roku在短期内面临挑战,比如数字广告增长放缓,但我认为12月份的下降尤其不合理。对于流媒体公司来说,除了订阅用户或账户增长外,最重要的指标是每用户平均收益/ARPU。这一数据向投资者表明,流媒体平台是否真的能提高客户货币化,Roku肯定能做到。虽然去年Roku的账户增长确实有所放缓,但该公司的ARPU数据却一直在增长。在第三季度,Roku的每用户平均收入增加到每个账户44.25美元,同比增长10%。虽然ARPU增长率也在放缓,Roku在2021年第三季度的每用户平均收益同比增长49%,但该公司的关键指标仍然指向正确的方向。Roku在第三季度的流媒体小时数达到历史新高21.9亿,同比增长21%,因为Roku在吸引新客户到平台方面继续取得进展。仅在2022财年,Roku就获得了530万个新活跃账户,这支持了ARPU的增长以及未来不断增长的平台参与度。这些关键数据(游戏邦注:即用户粘性和ARPU)突显了目前市场低估的有利平台趋势。随着时间的推移,Roku的用户粘性一直在增长,我不认为它会很快停止。Roku Hours streaming,来源:Statista公平地说,Roku的关键指标正在放缓,这也导致了平台收入增长的放缓。在某种程度上,Roku收入放缓是由于广告市场的放缓,这是流媒体平台,如Meta平台(Meta platforms)等大型科技公司无法避免的。由于市场放缓,尤其是广告分散市场(未预先销售的广告库存),Roku遭遇了收入逆风,这给Roku的股票带来了负面情绪。然而,广告业务的下滑是广泛的,不仅限于Roku,这可能会使调整成为暂时的。Roku的平台潜力应该主要在加速采用电视流媒体的背景下进行评估,这是用户粘性和ARPU的关键驱动力。掐线现象是真实存在的,eMarketer预测未来几年付费电视的渗透率将下降。赢家是像Roku这样的流媒体平台,他们可以把自己的产品和服务带到一个不断增长的市场,并在流媒体电视这个更大的潜在市场上赚钱。这一趋势也支持了Roku在数字广告市场的长期潜力,因为它建立了自己的渠道,扩大了平台覆盖面。

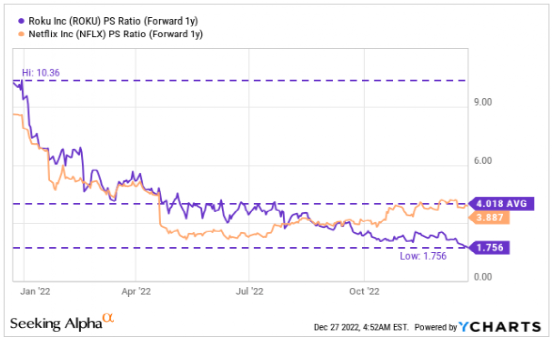

Roku的股价在去年12月跌至一年来的新低,该公司的估值和风险状况对长期投资者都很有吸引力,他们可以看到目前股市上普遍存在的反流媒体情绪。预计在可预见的未来,Roku将继续保持强劲的收入增长。Seeing Alpha提供的收入估计显示,Roku的收入可能从2022财年的30亿美元增长到2026财年的50亿美元,这意味着平均年增长率为14%。Roku目前还没有盈利,但到2026财年可能会实现盈利,届时EPS预测将转为正值。目前,Roku的市盈率为1.8倍,远低于Roku的1年平均市盈率,不到奈飞3.9倍的一半。

Roku面临的明显风险是客户、ARPU和收入增长等关键指标的增长放缓。然而,Roku在所有这些指标上都仍在增长,一旦数字广告市场反弹,平台增长很有可能加速。如果流媒体平台在获取新用户方面遇到更多困难,Roku的ARPU会出现显著下降,那么我对Roku的看法就会改变。

Roku的股价今年已经下跌了82%,12月是一个特别残酷的月份。然而,投资者几乎没有理由真正出售Roku,因为该公司最近没有报告重大事件,2022年第四季度的收益要到2023年2月才会公布。我相信目前市场对Roku的鄙视是有原因的,但从该公司强劲的用户粘性趋势来看,这有点难以理解。只要客户获取和ARPU持续增长,并且长期转向流媒体电视,Roku就很有可能在2023年成为反弹的股票。

本篇文章来源于微信公众号: 华尔街大事件

港美金融网发布,如若转载,请注明出处:https://www.686188.com/2391.html