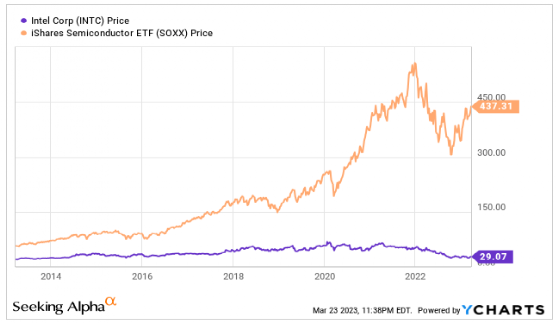

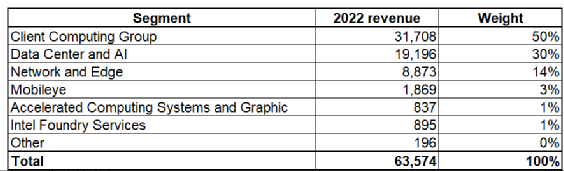

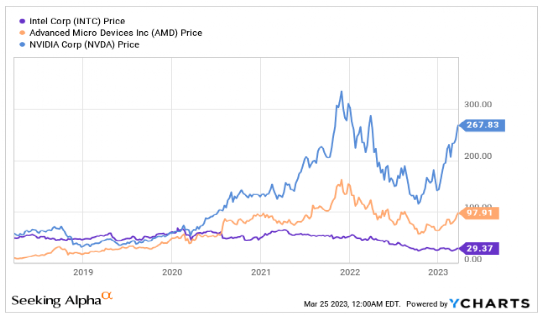

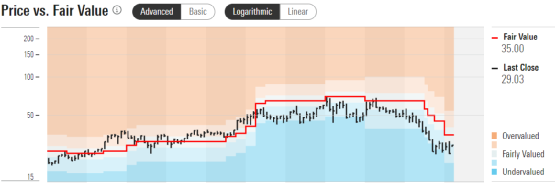

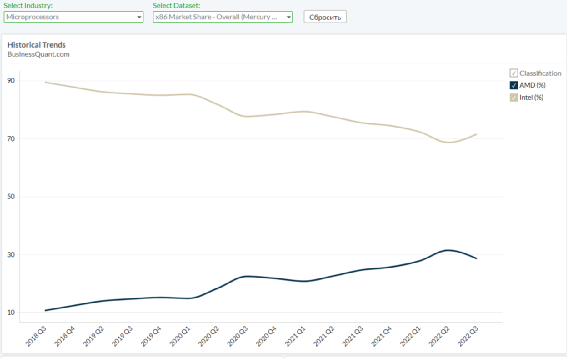

根据statista.com的数据,全球半导体市场规模从2013年的3050亿美元增长到2022年的5800亿美元,CAGR为6.6%。 同期,英特尔(NASDAQ:INTC)实现了1.8%的营收复合年增长率,但明显落后于行业速度。近年来,该公司的市场份额迅速被AMD(NASDAQ:AMD)抢走。 尽管分析师的估值计算表明这只股票被低估了,但分析师认为风险远远超过了潜在的收益。 在分析师看来,与更广泛的半导体ETF相比,过去10年该公司股价几乎没有上涨,这并不奇怪。 Data by YCharts 英特尔是半导体行业和计算创新领域的全球领先厂商,在消费市场,其产品出现在各种设备中,包括笔记本电脑、台式机和平板电脑。在企业市场,英特尔的处理器和其他组件用于服务器、数据中心和其他高性能计算应用。 该公司通过以下表所示的六个运营部门管理其业务。 作者的计算

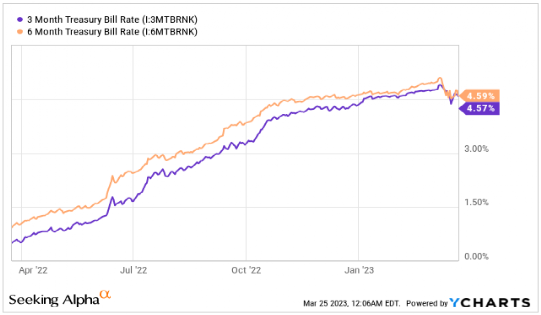

02

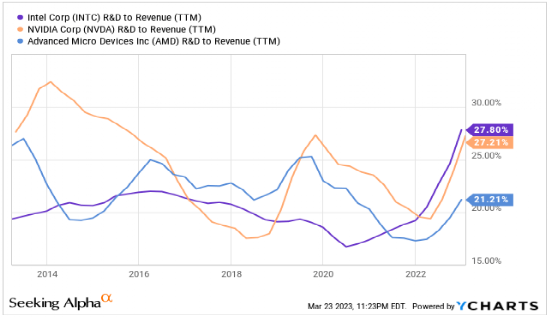

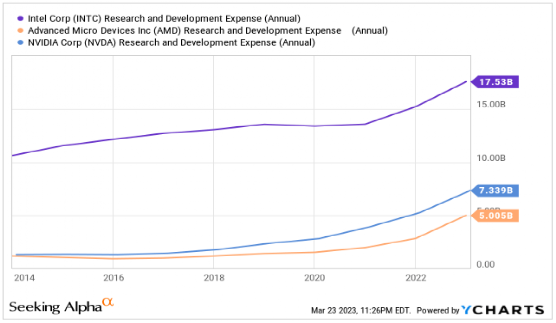

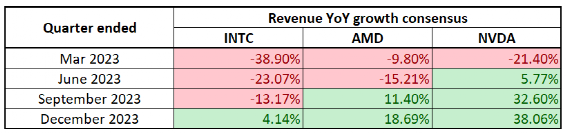

财务分析

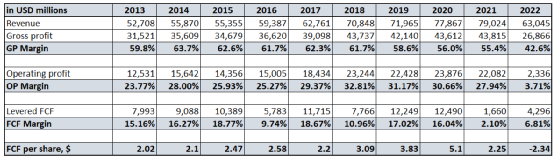

过去10年里,该公司的累计收入增长了20%,这意味着复合年增长率低于2%。 而且在过去10年,英特尔的利润率也显著恶化。 作者的计算 不能说该公司没有努力创新,英特尔过去十年在研发方面的投资是巨大的,总计1330亿美元。平均而言,该公司将五分之一的收入再投资于研发。 Data by YCharts 英特尔的研发收入比与竞争对手的比例是一致的,但这只是一个比例,从绝对数字来看,英特尔的销售额仍然远远高于主要竞争对手,在本世纪初是它的许多倍。 因此,如果看一下研发的绝对数据,就会发现英特尔的研发支出总额远高于AMD和英伟达。 Data by YCharts 根据上面的数字,可以得出结论,英特尔在创新方面没有AMD和英伟达那么高效。 但这并不意味着英特尔的管理很差,而是竞争对手的管理要好得多,他们的无晶圆厂模式在开发新产品方面似乎更有效。 毫不奇怪,该公司上季度的财务收入和每股收益都低于普遍预期,而且,根据季度普遍预期,未来三个季度仍有阵痛。 AMD和英伟达也预计,2023财年第一季度的业绩将比上年同期疲软,但他们的预期较低,并且开始反弹的时间更早,速度也比英特尔快得多。 作者编译 2月22日,英特尔公司董事会宣布,财务状况下滑导致管理层将季度股息减少了约三分之二,从每股0.365美元降至每股0.125美元。 英特尔首席财务官戴夫•津斯纳在1月26日的最新财报电话会议上发表的声明与随后削减66%的股息明显不一致。 津斯纳在电话会议上表示,将致力于保持有竞争力的股息。与AMD不分红、英伟达股息收益率微不足道的事实相比,英特尔的股息看起来仍具有“竞争力”。 但是不应该忘记,AMD和英伟达都是成长型公司,他们的目标并不是通过分红的形式为股东提供回报,而是通过提高股价来增加股东的财富,而英特尔近年来显然没能做到这一点。 Data by YCharts 因此,分析师认为无论是AMD还是英伟达都没有在股息方面与英特尔竞争的目标。 在评估英特尔1.72%的远期股息收益率是否具有竞争力时,宁愿将其与短期国库券进行比较,后者目前为投资者提供了高得多的无风险收益率。 Data by YCharts 削减股息的决策逻辑是显而易见的——英特尔公司需要大量资金来执行其IDM 2.0战略。 该战略包括三个组成部分,以实现持续的技术和产品领先地位:用于大规模制造的内部晶圆厂网络,增加第三方代工能力的使用,以及建立世界级的代工业务——英特尔代工服务。 该公司计划在亚利桑那州的两个新制造工厂投资约200亿美元,以支持其现有的产品和客户,并为代工客户提供承诺的产能,创造超过3000个永久性的高科技、高薪工作岗位。 英特尔还宣布与IBM进行研究合作,以加速整个生态系统的半导体制造创新,提高美国半导体行业的竞争力。 在分析师看来,英特尔的管理层正在努力加强其制造能力,以保持竞争力,这是值得赞扬的。 然而,尽管该公司在新的晶圆厂投入了大量资金和管理资源,但没有晶圆厂的竞争对手继续专注于开发更复杂的芯片。因此,英特尔面临着在技术进步方面落后于竞争对手的风险。 此外,英特尔近年来在预定的时间内将新产品推向市场方面遇到了重大困难,这表明英特尔可能无法成功地让新晶圆厂及时投入运营,这也将有助于扩大与AMD和英伟达的差距。 总之,英特尔的盈利能力在过去十年的前几年非常出色。此外,该公司的收入仍比英伟达和AMD高出数倍。 然而,作为投资者,应该向前看,看看最近的动态,它们看起来并不乐观。庞大的转型计划也将成为公司的一大负担。